V súčasnosti mnohí podnikatelia, najmä tí, ktorí práve zakladajú svoju spoločnosť s ručením obmedzeným, uvažujú o tom, či by sa mali stať platcami DPH. Táto otázka je kľúčová, pretože registrácia za platiteľa DPH prináša nielen nové povinnosti, ale aj potenciálne výhody a v niektorých prípadoch aj nevyhnutnosť. Daň z pridanej hodnoty (DPH) je nepriama daň, ktorá sa vzťahuje na spotrebu. Jej výber je pre štátny rozpočet mimoriadne dôležitý, čo potvrdzujú aj prognózy výberu DPH, ktoré tvoria významnú časť štátnych príjmov.

Pochopenie Základov DPH

Predtým, ako sa ponoríme do otázky registrácie, je dôležité pochopiť základný mechanizmus DPH. DPH je daň, ktorú v konečnom dôsledku platí konečný spotrebiteľ. Podnikateľ, ktorý je platcom DPH, funguje ako sprostredkovateľ medzi svojimi zákazníkmi a štátom. Keď platca DPH predáva tovar alebo služby, pripočíta k cene DPH. Túto DPH potom odvádza štátu. Zároveň, ak tento podnikateľ nakupuje tovary alebo služby od iných platcov DPH, má nárok na odpočet DPH, ktorú pri nákupe zaplatil.

Príklad: Obchodník, ktorý je platcom DPH, predá tlačiareň zákazníkovi za 120 €. Táto cena sa skladá zo základu dane 100 € (cena bez DPH) a DPH vo výške 20 €. Obchodník z tejto sumy 20 € odvedie štátu a jemu ostane pôvodných 100 €. Ak je zákazník tiež platca DPH (napr. živnostník), reálne ho tlačiareň stála len 100 €, pretože si DPH môže odpočítať. Ak by bol zákazník obyčajný občan (neplatca DPH), tlačiareň ho stojí plných 120 €.

Kedy sa Musíte Stať Platcom DPH? Povinná Registrácia

Zákon o DPH presne definuje, kedy sa podnikateľ stáva platcom DPH. Hlavným spúšťačom povinnej registrácie je prekročenie obratu.

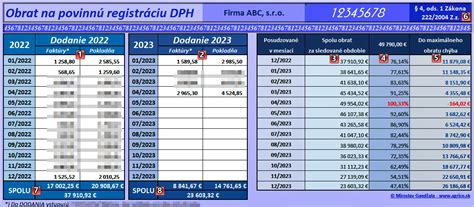

Hranica obratu:Podľa § 4 ods. 1 zákona č. 222/2004 Z. z. je každá zdaniteľná osoba povinná sledovať svoj obrat. Ak obrat za najviac 12 predchádzajúcich po sebe nasledujúcich kalendárnych mesiacov prekročí hranicu 49 790 € (pre rok 2024), stáva sa táto osoba platiteľom DPH.

Dôležité zmeny od roku 2025:Od 1. januára 2025 dochádza k zmene v sledovaní obratu pre účely povinnej registrácie. Obrat sa bude sledovať za jeden kalendárny rok (od 1. januára do 31. decembra) a nie za 12 predchádzajúcich po sebe nasledujúcich mesiacov. Hranica obratu pre povinnú registráciu sa zároveň zvyšuje na 50 000 €.

Lehota na registráciu:Ak prekročíte zákonom stanovený obrat, ste povinný do 20 dní po skončení mesiaca, v ktorom ste obrat prekročili, požiadať o registráciu na DPH. Daňový úrad následne vykoná registráciu najneskôr do 21 dní od doručenia žiadosti. Dňom, kedy sa stanete platiteľom DPH, je dátum uvedený v rozhodnutí o registrácii.

Nový mechanizmus registrácie pri prekročení obratu:Od 1. januára 2025 platí nový mechanizmus. Ak v kalendárnom roku prekročíte obrat 50 000 €, stávate sa platiteľom DPH až od 1. januára nasledujúceho roka. Daňový úrad vám síce pridelí IČ DPH, ale toto IČ DPH nemôžete používať na tuzemské obchody do konca daného roka.

Okamžitá registrácia pri prekročení druhej hranice:Existuje však aj druhá, vyššia hranica obratu, ktorej prekročenie znamená okamžitú registráciu za platiteľa DPH. Táto hranica je 62 500 €. Ak v priebehu roka prekročíte túto sumu (aj keď ste ešte neprekročili 50 000 € alebo ste už požiadali o registráciu s účinnosťou od nového roka), stávate sa platiteľom DPH okamžite. Tento mechanizmus platí aj v prípade dodania stavby, jej časti alebo pozemku, alebo prijatia zálohy, ktorá s tým súvisí.

Priestorové dodania a registrácia:

- § 7 - Nadobudnutie tovaru z iného členského štátu EÚ: Ak ako zdaniteľná osoba, ktorá nie je platiteľom DPH, nadobúdate tovar z iného členského štátu EÚ a jeho hodnota bez dane za kalendárny rok dosiahne 14 000 €, musíte sa registrovať na daňovom úrade ešte pred nadobudnutím tovaru.

- § 7a - Dodanie/prijatie služieb do/z iného členského štátu EÚ: V prípade, že prijímate alebo dodávate služby do/z iného členského štátu EÚ, pri ktorých je miesto dodania určené podľa § 15 ods. 1 zákona o DPH (najmä ak ide o služby dodané inej zdaniteľnej osobe), musíte sa registrovať na daňovom úrade ešte pred dodaním alebo prijatím služby, bez ohľadu na hodnotu.

Dobrovoľná Registrácia k DPH: Kedy sa Oplatí?

Nie každý podnikateľ musí byť platcom DPH. V niektorých prípadoch je však dobrovoľná registrácia k DPH výhodná. Tu sú hlavné dôvody:

- Odpočet DPH pri nákupe: Ak vaši dodávatelia sú platcami DPH, tovary a služby od nich nakupujete vrátane DPH. Ak ste aj vy platcom DPH, máte nárok na odpočet tejto DPH, čím sa vaše náklady znižujú. Napríklad, ak nakúpite tovar za 120 € (100 € + 20 € DPH), ako platca DPH si môžete odpočítať 20 €. Ako neplatca by vás tovar stál plných 120 €.

- Konkurenčná výhoda pri predaji platcom DPH: Ak sú vaši zákazníci prevažne platcami DPH, vnímajú vaše ceny ako nižšie, pretože si DPH môžu odpočítať. Ak by ste ako neplatca predávali tovar za 200 €, pre platcu DPH je to nevýhodné, pretože by si DPH nemohol odpočítať. Ak by ste ako platca predávali za 240 € (200 € + 40 € DPH), zákazník platca DPH si odpočíta 40 € a reálne ho to stojí 200 €, rovnako ako keby ste boli neplatca. V tomto prípade je výhodnejšie byť platca, ak chcete cenu nastaviť bez DPH a zároveň si odpočítať vstupnú DPH.

- Nákup investícií a technológií: Ak plánujete do svojej firmy investovať do finančne náročných technológií alebo majetku, ako platca DPH máte nárok na odpočet DPH z týchto nákupov, čo môže výrazne znížiť vaše počiatočné náklady.

- Profesionálny imidž: Väčšie firmy často uprednostňujú spoluprácu s platcami DPH, pretože to môže signalizovať väčší obrat a zabehnutú prevádzku. Neplatca DPH môže pôsobiť ako nová alebo menej významná firma.

- Obchodovanie so zahraničím: Ak poskytujete služby hlavne podnikateľom so sídlom v iných štátoch EÚ, ktorí sú registrovaní k DPH, alebo nakupujete v SR od platcov DPH a poskytujete služby do zahraničia, registrácia k DPH môže byť výhodná. Využiť môžete aj zjednodušenú schému "one stop shop" (OSS) pre riešenie DPH pri predaji na diaľku v rámci EÚ.

Kedy sa dobrovoľná registrácia neoplatí:

- Ak poskytujete tovar alebo služby hlavne neplatiteľom DPH (napr. bežným občanom), registrácia k DPH by viedla k navýšeniu cien pre vašich zákazníkov, čo by mohlo znížiť vašu konkurencieschopnosť.

- Ak nakupujete so zníženou sadzbou DPH (5 % alebo 19 %), ale predávať musíte so základnou sadzbou (23 %).

Proces Registrácie na DPH

Registrácia na DPH je pomerne jednoduchý proces, ktorý zahŕňa vyplnenie a podanie príslušného formulára na daňovom úrade.

Postup registrácie:

- Vyplnenie formulára: Je potrebné vyplniť formulár "Žiadosť o registráciu, oznámenie zmien a žiadosť o zrušenie registrácie".

- Podanie žiadosti:

- Pre fyzické osoby-podnikateľov a právnické osoby je povinná elektronická komunikácia s daňovým úradom.

- Ostatné osoby môžu podať žiadosť písomne, ale elektronická forma sa odporúča.

- Prílohy k žiadosti: K žiadosti je možné priložiť dokumenty preukazujúce dôvod registrácie (napr. zmluvy, hlavná kniha, prehľad výnosov, faktúry). Nie je to však povinné.

- Posúdenie daňovým úradom: Daňový úrad môže vyžiadať doplnenie dokumentov na preukázanie obratu alebo iných skutočností.

- Vydanie rozhodnutia: Ak daňový úrad nezistí nezrovnalosti, najneskôr do 10 dní od doručenia žiadosti vydá rozhodnutie o registrácii a pridelí vám identifikačné číslo pre daň (IČ DPH).

Kto sa musí registrovať ako platiteľ DPH od 1.1.2025

Povinnosti Platiteľa DPH

Stať sa platcom DPH znamená prijať nové zodpovednosti a dodržiavať stanovené lehoty.

- Fakturácia: Na všetkých faktúrach musíte uviesť cenu vrátane DPH a vaše IČ DPH (pri tuzemských transakciách). Pri faktúrach do iných krajín EÚ je potrebné uviesť vaše IČ DPH.

- Daňové priznanie a kontrolný výkaz: Po skončení každého zdaňovacieho obdobia (štandardne kalendárny mesiac, po splnení podmienok aj štvrťrok) musíte podať daňové priznanie k DPH a kontrolný výkaz.

- Odvod DPH: DPH, ktorú vyberiete od svojich zákazníkov (DPH na výstupe), musíte odviesť daňovému úradu, zvyčajne do 25. dňa nasledujúceho mesiaca.

- Priznanie DPH: Daňové priznanie k DPH sa podáva elektronicky cez portál finančnej správy.

- Záznamy: Musíte viesť podrobné záznamy o dodaných a prijatých tovaroch a službách, vrátane členenia podľa možnosti odpočtu DPH.

Zdaňovacie obdobie:Po registrácii ako platca DPH máte po prvých 12 mesiacoch možnosť prejsť na štvrťročné zdaňovacie obdobie, ak spĺňate obratové podmienky (nedosahujete obrat 100 000 € za 12 mesiacov).

Prechodné obdobie a dátum vzniku daňovej povinnosti:Je dôležité sledovať dátum vzniku daňovej povinnosti, nie len dátum vystavenia faktúry. Ak vystavíte faktúru ako neplatca, ale plnenie (dodanie tovaru/služby) nastane až po registrácii ako platca DPH, faktúra by mala byť vystavená v režime platiteľa DPH.

Zrušenie Registrácie k DPH

O zrušení registrácie k DPH môžete uvažovať po jednom roku od registrácie. Existujú však podmienky, ktoré musíte spĺňať, a proces zrušenia si vyžaduje splnenie ďalších povinností, vrátane úpravy odpočítanej DPH pri majetku. Daňový úrad môže tiež z vlastnej iniciatívy zrušiť registráciu, ak dlhodobo nevykonávate ekonomickú činnosť alebo nesplníte iné zákonné povinnosti.

Zmeny v Sadzbách DPH od roku 2025

Od 1. januára 2025 dôjde k úpravám sadzieb DPH:

- Základná sadzba: Zostáva 20 %.

- Znížená 10 % sadzba: Uplatní sa na vybrané druhy potravín, lieky, knihy, ubytovacie a reštauračné služby (vrátane nealkoholických nápojov), vstupné na športové a kultúrne podujatia.

- Znížená 5 % sadzba: Zruší sa.

DPH a Cezhraničné Obchodovanie

Obchodovanie so zahraničím prináša špecifické pravidlá. Pri dodaní tovaru alebo služieb do iných krajín EÚ, alebo pri prijatí tovaru/služieb z iných krajín EÚ, je potrebné poznať pravidlá pre samozdanenie, oslobodenia od dane a prípadnú registráciu v zahraničí. Zjednodušená schéma OSS umožňuje riešiť DPH pri predaji tovaru na diaľku v rámci EÚ prostredníctvom registrácie na jednom mieste v Slovenskej republike.

Záver

Rozhodnutie stať sa platcom DPH je strategické a závisí od mnohých faktorov, vrátane charakteru vášho podnikania, vašich zákazníkov a dodávateľov, ako aj vašich investičných plánov. Je nevyhnutné pozorne sledovať obrat a včas reagovať na legislatívne zmeny, aby ste sa vyhli pokutám a sankciám. V prípade akýchkoľvek pochybností je vždy vhodné konzultovať situáciu s daňovým poradcom alebo účtovníkom. Pochopenie mechanizmov DPH a dodržiavanie zákonných povinností vám umožní efektívne riadiť svoje podnikanie a minimalizovať riziká.