Získanie vlastného bývania je pre mnohých mladých ľudí jedným z najdôležitejších životných cieľov. Súčasný trh s nehnuteľnosťami a finančnými produktmi však môže byť pre začínajúcich kupujúcich zložitý a náročný na orientáciu. Našťastie, štát a banky ponúkajú rôzne formy podpory a zvýhodnení, ktoré môžu mladým ľuďom do 35 rokov pomôcť dosiahnuť ich sen o vlastnom dome či byte. Tento článok sa zameriava na najvýhodnejšie hypotekárne úvery pre mladých, pričom podrobne rozoberie štátnu podporu, podmienky získania, ako aj porovnanie aktuálnych ponúk bánk.

Štátna podpora pre mladých: Daňový bonus a jeho vývoj

Štátna podpora je zvýhodnenie poskytované štátom za účelom podpory cieľovej skupiny poberateľov finančných produktov. V kontexte hypotekárnych úverov sa táto podpora zameriava na mladých poberateľov do 35 rokov. V minulosti štátna podpora spočívala vo forme štátneho príspevku pre mladých poberateľov hypotekárneho úveru, tzn. bonifikácie úrokovej sadzby hypotéky.

Od 1. januára 2018 sa systém podpory zmenil na daňový bonus na zaplatené úroky. Tento daňový bonus je forma priamej daňovej úľavy, ktorá funguje na podobnom princípe ako daňový bonus na dieťa. V ročnom zúčtovaní dane sa vám zníži suma dane o sumu, ktorá priamo znižuje vzniknutú daň. Daňový bonus sa vzťahuje na polovicu zaplatených úrokov z jedného úveru za rok.

Podmienky pre získanie daňového bonusu

Aby ste mohli využiť daňový bonus na zaplatené úroky z hypotéky, musíte spĺňať niekoľko kľúčových podmienok:

Vek: Aspoň jeden z žiadateľov o úver musí byť vo veku do 35 rokov. V prípade manželov musia obaja spĺňať túto vekovú podmienku.

Príjem: Vaše príjmy hrajú kľúčovú úlohu pri odpočítaní daňového bonusu. Posudzuje sa priemerný hrubý mesačný príjem za predchádzajúci kalendárny rok.

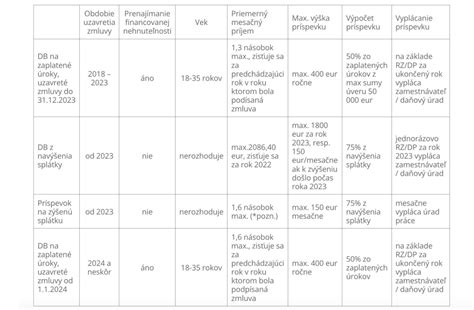

- Pre zmluvy uzavreté do 31. decembra 2023: Príjem poberateľa hypotéky musel byť nižší ako 1,3-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok. V prípade manželov išlo o koeficient 2,6-násobok.

- Pre zmluvy uzavreté od 1. januára 2024: Zvýšili sa príjmové limity. Príjem poberateľa hypotéky musí byť nižší ako 1,6-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok. V prípade manželov ide o 3,2-násobok.

Pracovný pomer a odvody: Keďže ide o formu daňového bonusu, podmienkou je, aby poberateľ pracoval a odvádzal štátu dane. V prípade spoludlžníkov má nárok na daňový bonus iba jeden z nich, ten, ktorý poberá zdaniteľný príjem.

Účel úveru: Hypotéka pre mladých je účelová hypotéka. To znamená, že môže byť použitá iba na kúpu nehnuteľnosti (dom, byt, pozemok), jej výstavbu alebo zmenu dokončenej stavby. Banka vám hypotéku neposkytne na kúpu družstevného bytu, bytu či domu so zmenenou dispozíciou, nehnuteľnosti v exekúcii, alebo na dom bez vysporiadanej prístupovej cesty.

Hodnota nehnuteľnosti a výška úveru: Banka vám poskytne hypotekárny úver vo výške maximálne 80 % z hodnoty nehnuteľnosti (Loan to Value - LTV). Pre výpočet daňového bonusu vstupuje do hry maximálna suma 50 000 eur z poskytnutej hypotéky a zároveň najviac do 70 % z hodnoty nehnuteľnosti. Úver môže byť síce vyšší, ale daňový bonus sa bude týkať úrokov z maximálnej sumy 50 000 eur.

Neprenajímanie nehnuteľnosti: Od 1. januára 2024 platí, že nehnuteľnosť financovaná prostredníctvom hypotéky s daňovým bonusom sa nesmie prenajímať.

Výška daňového bonusu

Výška daňového bonusu sa líši v závislosti od dátumu uzatvorenia zmluvy:

- Pre zmluvy uzavreté do 31. decembra 2023: Daňový bonus na zaplatené úroky bol vo výške 50 % zo zaplatených úrokov, maximálne z 50 000 eur, najviac 400 eur ročne po dobu piatich po sebe idúcich rokov. Za toto obdobie ste si tak mohli usporiť až 2000 eur.

- Pre zmluvy uzavreté od 1. januára 2024: Daňový bonus na zaplatené úroky je vo výške 50 % z celkovej výšky zaplatených úrokov, najviac však 1200 eur ročne po dobu piatich po sebe idúcich rokov.

Príklad: Stanovi a jeho manželke (obaja 21 rokov) banka schválila hypotéku 100 000 eur. Ich spoločný príjem bol nižší ako 2,6-násobok priemernej mzdy. V roku 2023 zaplatili zo sumy 100 000 eur úroky 1 200 eur. Daňový bonus sa počítal z maximálnej sumy 50 000 eur, z ktorej úroky predstavovali polovicu, teda 600 eur. Stano si mohol uplatniť 50 % z 600 eur, čo je 300 eur (menej ako maximálnych 400 eur ročne). Tento daňový bonus si mohol uplatniť v daňovom priznaní za rok 2023.

Ak by však ich zmluva bola uzavretá od 1. januára 2024 a napríklad Stano by zarábal 2 500 eur (s manželkou poberajúcou rodičovskú dávku, ich spoločný príjem bol nižší ako 3,2-násobok priemernej mzdy), výpočet daňového bonusu by bol iný, s potenciálnym maximálnym ročným bonusom až 1200 eur.

Daňový bonus na hypotéky pre mladých od roku 2018

Stavebné sporenie a mladomanželský úver: Alternatívy a doplnky

Okrem hypotekárneho úveru existujú aj ďalšie formy podpory a financovania bývania pre mladých:

Stavebné sporenie

Stavebné sporenie je účelový, štátom podporovaný produkt stavebných sporiteľní. Jeho cieľom je získať prostriedky na kúpu, výstavbu alebo rekonštrukciu bývania. Pri stavebnom sporení sa sporí aspoň 6 rokov, pričom po splnení podmienok Vám štát poskytne štátnu prémiu.

- Štátna prémia: Je to príspevok nepodliehajúci dani z príjmov, plynúci zo štátneho rozpočtu SR. Vypláca sa každoročne stavebnému sporiteľovi na jednu zmluvu po splnení zákonom stanovených podmienok. V roku 2024, ak chcete získať štátnu prémiu v plnej výške 70 eur, musíte vložiť finančné prostriedky vo výške 1000 eur, čo predstavuje 83,33 eur mesačne.

- Podmienka príjmu: Mesačný príjem sporiteľa nesmie byť vyšší ako 1,3-násobok priemernej mesačnej mzdy v hospodárstve za predchádzajúci kalendárny rok.

Nasporené peniaze spolu s úrokom a štátnou prémiou môžete použiť na financovanie vášho bývania.

Mladomanželský úver

Mladomanželský úver je určený pre novomanželov do 35 rokov. Prvou podmienkou na jeho získanie je uzavretie manželstva, pričom obaja manželia na úverovej zmluve vystupujú ako jeden dlžník. Podpora pre mladomanželov spočíva v štátnom príspevku - percentuálnej výške, o ktorú štát znižuje úrokovú sadzbu určenú v zmluve. Podmienky získania tejto podpory sa môžu líšiť a je potrebné ich overiť priamo v banke.

Kľúčové pojmy pri hypotekárnom úvere

Pri vybavovaní hypotéky sa stretnete s viacerými pojmami, ktoré je dôležité pochopiť:

- Mesačná splátka: Je anuitná, čo znamená, že je splácaná pravidelne každý mesiac v rovnakej výške.

- Úroková sadzba: Vyjadruje, koľko musíte zaplatiť banke za požičanie peňazí. Čím je úrok vyšší, tým viac zaplatíte.

- Fixácia úrokovej sadzby: Obdobie, počas ktorého sa úroková sadzba a tým aj výška mesačnej splátky nezmení. Banky ponúkajú fixáciu od 1 do 10 rokov, výnimočne aj na dlhšie obdobie. "Bez fixácie" znamená, že sa úrok a splátka môžu zmeniť kedykoľvek.

- Poplatok za poskytnutie: Banka si ho účtuje za poskytnutie hypotekárneho úveru. Môže byť účtovaný ako percento z výšky úveru alebo ako fixná suma.

- RPMN (Ročná percentuálna miera nákladov): Súhrn všetkých poplatkov a úrokov, ktoré sa účtujú za poskytnutie hypotéky. Poskytuje komplexnejší pohľad na celkové náklady úveru.

- LTV (Loan to Value): Pomer požičanej sumy k hodnote nehnuteľnosti. Banky zvyčajne poskytujú hypotéky do 80 % LTV.

- Mimoriadne splátky: Možnosť splatiť časť alebo celú hypotéku predčasne. Niektoré banky umožňujú bezplatné mimoriadne splátky, iné si účtujú poplatok, najmä mimo výročia fixácie.

Porovnanie hypoték pre mladých

Výber najvýhodnejšej hypotéky závisí od individuálnych potrieb a finančnej situácie žiadateľa. Následujúce porovnanie uvádza príklady hypotekárnych produktov s ich kľúčovými parametrami. Je dôležité si uvedomiť, že úrokové sadzby a podmienky sa neustále menia a toto porovnanie slúži ako orientačný prehľad.

| Banka / Produkt | Úroková sadzba | Mesačná splátka (orientačná) | Preplatená suma (orientačná) | Poplatok za poskytnutie | Maximálne LTV |

|---|---|---|---|---|---|

| Fio hypotéka | 3,08 % | 425,93 € | 53 335,11 € | 0,00 € | - |

| mHYPOTÉKA účelová | 3,39 % | 442,93 € | 59 453,70 € | 0,00 € | - |

| Hypoúver Invest | 3,39 % | 442,93 € | 59 453,70 € | 0,00 € | - |

| VÚB Hypotéka na bývanie | 3,39 % | 442,93 € | 59 453,70 € | 0,00 € | - |

| Úver na bývanie | 3,39 % | 442,93 € | 59 753,70 € | 300,00 € | - |

| Hypotéka | 3,40 % | 443,48 € | 59 753,24 € | 100,00 € | - |

| Hypotéka | 3,55 % | 451,84 € | 62 962,54 € | 300,00 € | - |

| Účelový úver na bývanie | 3,60 % | 454,65 € | 63 972,33 € | 300,00 € | - |

| Hypotéka TB | 3,69 % | 459,72 € | 65 498,32 € | 0,00 € | - |

| Hypotéka bez prekážok | 3,79 % | 465,39 € | 68 039,78 € | 500,00 € | - |

Poznámka: Údaje sú orientačné a boli aktualizované k 08.04. Odporúčame overiť aktuálne podmienky priamo v bankách.

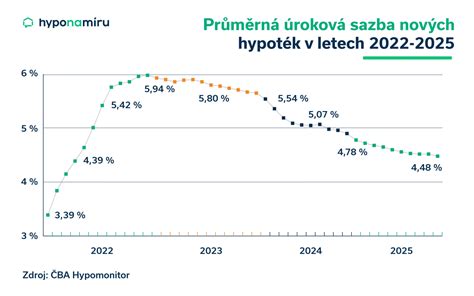

Slovenská sporiteľňa napríklad ponúka hypotéku pre mladých s úrokovou sadzbou už od 3,19 % ročne pri 3-ročnej fixácii a splnení ďalších podmienok. Okrem výhodnej hypotéky môžu klienti získať aj daňový bonus až do výšky 1 200 € ročne počas 5 rokov.

Na čo si dať pozor pri výbere hypotéky

Výber hypotekárneho úveru je významné rozhodnutie, ktoré si vyžaduje dôkladné zváženie. Okrem úrokovej sadzby a doby fixácie je dôležité venovať pozornosť aj nasledujúcim aspektom:

- Celkové náklady úveru: RPMN vám poskytne najlepší prehľad o tom, koľko celkovo preplatíte.

- Poplatky: Informujte sa o všetkých poplatkoch spojených s hypotékou, vrátane poplatku za poskytnutie, správu úveru, predčasné splatenie či zmenu parametrov úveru.

- Podmienky banky: Niektoré zvýhodnené úrokové sadzby môžu byť naviazané na vedenie ďalších produktov v banke (napr. bežný účet, poistenie, zasielanie príjmu).

- Možnosť mimoriadnych splátok: Zistite si, za akých podmienok môžete hypotéku predčasne splácať, aby ste minimalizovali preplatenie úveru.

- Dokladovanie účelu: Pri účelových hypotékach si overte, aký rozsah dokladovania banka vyžaduje (bločky, faktúry, čestné vyhlásenie).

- Čerpanie hypotéky: Pri výstavbe alebo rekonštrukcii si overte, ako rýchlo vám banka dokáže poskytnúť finančné prostriedky, aby nedošlo k zbytočnému zdržaniu projektu.

- Typ splácania: Anuitné splácanie (rovnaká splátka počas celej doby) je zvyčajne výhodnejšie ako progresívne, pretože rýchlejšie splácate istinu.

Dôkladne si prejdite svoje finančné možnosti a zvážte aj potenciálne riziká, ako napríklad možný nárast úrokových sadzieb po skončení fixácie. Informujte sa o produktoch bánk, porovnávajte ponuky a nebojte sa pýtať odborníkov na radu.

tags: #najvyhodnejsi #hypotekarny #uver #pre #mladych