Riešenie hypotéky na bývanie je jedným z najvýznamnejších finančných rozhodnutí v živote mnohých ľudí. Pocit radosti z nadobudnutia vlastného bývania sa často rýchlo vystrieda stresom z neprehľadného trhu, množstva bánk a ich často odlišných podmienok. Mnohí sa pri výbere hypotéky spoliehajú na rady hypotekárnych špecialistov, no nie vždy je jasné, či ich odporúčania zodpovedajú skutočne najlepším podmienkam pre konkrétneho klienta, alebo či nie sú skôr motivované províziami. Tento článok si kladie za cieľ poskytnúť komplexný prehľad o tom, ako sa zorientovať v ponukách bánk a vybrať si hypotéku, ktorá bude nielen výhodná z hľadiska úrokovej sadzby, ale aj bez skrytých podmienok a poplatkov.

Prečo je výber hypotéky taký zložitý?

Na Slovensku pôsobí veľké množstvo bánk, ktoré ponúkajú hypotekárne úvery. Každá z nich má svoje špecifické podmienky, ktoré sa líšia nielen výškou úrokových sadzieb, ale aj mnohými ďalšími faktormi. Často sa stáva, že klienti, priatelia či známi sa pýtajú, ktorá banka je práve teraz „najlepšia“. Odpoveď však nie je jednoznačná. Neexistuje univerzálne najlepšia banka pre každého. Najlepšia banka je tá, ktorá najlepšie zodpovedá individuálnym potrebám a možnostiam konkrétneho žiadateľa.

Pri riešení hypotéky sa môžete stretnúť s mnohými úskaliami a neočakávanými situáciami. Preto je dôležité venovať hypotéke dostatok času ešte pred podaním žiadosti do banky. Je nevyhnutné dôkladne preskúmať všetky aspekty ponuky, nie len tú najviditeľnejšiu - úrokovú sadzbu.

Kľúčové rozdiely medzi bankami pri poskytovaní hypoték

Banky sa na hypotekárnom trhu líšia v mnohých aspektoch, ktoré môžu ovplyvniť celkovú výhodnosť úveru:

Úrokové sadzby a bonita klienta

Niektoré banky ponúkajú rovnaké úrokové sadzby pre všetkých klientov bez ohľadu na ich bonitu. Iné banky zase každému žiadateľovi pridelia tzv. rating, ktorý zohľadňuje jeho finančnú históriu, príjmy, výdavky a celkovú schopnosť splácať úver. Tento rating následne ovplyvňuje nielen výšku úroku, ale aj maximálnu výšku úveru, ktorú je banka ochotná poskytnúť vo vzťahu k hodnote zabezpečenia (LTV - Loan to Value).

Spôsob dokladovania príjmov a účelu úveru

Banky sa líšia aj v tom, ako pristupujú k dokladovaniu príjmov. Niektoré sú flexibilnejšie pri akceptovaní rôznych foriem príjmov (napr. príjem zo zahraničia, príjem SZČO, príjem z prenájmu), zatiaľ čo iné majú prísnejšie kritériá. Rovnako sa líšia aj v spôsobe dokladovania účelu úveru. Pri žiadosti o bezúčelovú hypotéku, ktorá nie je viazaná na konkrétnu kúpu nehnuteľnosti, sa banky odlišujú v maximálnej dobe splatnosti či úrokových sadzbách.

Poplatková politika

Správny výber banky ovplyvňuje aj jej poplatková politika. Výrazné rozdiely môžu byť v poplatkoch za poskytnutie úveru, ale aj v spôsobe ich platenia pri samotnom čerpaní úveru. Niektoré banky si účtujú vyšší poplatok za poskytnutie, iné môžu mať nižší, ale napríklad spojený s povinnosťou využívať ďalšie produkty banky.

Doba splatnosti úveru a vek žiadateľa

Štandardne je splatnosť hypotéky nastavená do veku 65 rokov žiadateľa. Avšak aj v tomto smere existujú rozdiely. Niektoré banky majú povinnosť splatiť hypotéku do 65. roku veku, iné umožňujú splatnosť do 70. roku, a nájdu sa aj banky, ktoré klientom umožňujú splatnosť úveru až do veku 72 rokov. Táto možnosť môže byť dôležitá najmä pre starších žiadateľov alebo tých, ktorí plánujú splácať hypotéku dlhšie obdobie.

Negatívne záznamy v úverovom registri

Ak ste mali v minulosti problémy so splácaním iných úverov a máte negatívne záznamy v úverovom registri, banky k vašej žiadosti pristúpia individuálne. Niektoré banky sú v takýchto prípadoch menej tolerantné a môžu žiadosť zamietnuť, zatiaľ čo iné môžu ponúknuť riešenie po dôkladnom posúdení vašej aktuálnej finančnej situácie.

Prečo sa obrátiť na hypotekárneho špecialistu?

Hoci sa niektorí klienti cítia tlačení do konkrétnych produktov zo strany hypotekárnych špecialistov, správne zvolený a dôveryhodný finančný sprostredkovateľ môže byť neoceniteľným pomocníkom. Jeho dlhoročné skúsenosti a prehľad o celom trhu sú zárukou, že môžete získať úver s tými najlepšími podmienkami práve pre vás.

Výhody spolupráce s hypotekárnym sprostredkovateľom:

- Prehľad o celom trhu: Sprostredkovateľ spolupracuje so všetkými bankami a pozná špecifiká každej z nich. Vie porovnať ponuky objektívne a nezávisle.

- Objektívne porovnanie: Na rozdiel od pobočky banky, kde vám povedia len o produktoch danej banky, sprostredkovateľ vám predstaví výhody a nevýhody rôznych bánk a produktov.

- Zabránenie predraženiu úveru: Skúsený sprostredkovateľ pozná „háčiky“ úverových produktov, ktoré by mohli váš úver predražiť. Vie vás upozorniť na skryté poplatky alebo nevýhodné podmienky.

- Zvýšenie šance na schválenie: Maklér vie lepšie vyhodnotiť vaše možnosti úverovania a môže zabrániť tomu, aby sa váš úver spracovával v bankách, kde by vám vzhľadom na váš profil hrozilo schválenie horších podmienok alebo dokonca zamietnutie žiadosti.

- Úspora času a zjednodušenie procesu: Maklér sa postará o administratívu, zozbiera potrebné dokumenty a celý proces vybavenia úveru zjednoduší a zrýchli.

- Komplexné finančné plánovanie: Sprostredkovateľ vám môže pomôcť nielen s hypotékou, ale aj s nastavením mesačných splátok tak, aby ste si popri splácaní úveru dokázali aj odkladať a investovať. Vie poradiť aj s výberom vhodného investičného produktu.

- Nastavenie poistenia: Pri kúpe nehnuteľnosti je nevyhnutné ju poistiť. Sprostredkovateľ vám pomôže nastaviť poistenie tak, aby chránilo váš majetok komplexne, nielen v rozsahu požadovanom bankou. Môže vám tiež pomôcť s nastavením životného poistenia, ktoré ochráni vašu rodinu v prípade nečakaných udalostí spojených so stratou príjmu.

- Pokračujúca starostlivosť: Dobrý sprostredkovateľ sa o vašu hypotéku stará aj po jej vybavení.

Hypotekárny expert v Spojenom kráľovstve: Kľúčové veci, ktoré potrebujete vedieť

Hypotéka s najnižším úrokom nemusí byť najvýhodnejšia

Mnoho ľudí si stále neuvedomuje, že hypotéka s najnižším úrokom nemusí byť vždy tá najvýhodnejšia. Pri porovnávaní ponúk je dôležité zohľadniť aj ďalšie faktory, ako sú poplatky, poistenia, podmienky mimoriadnych splátok či dĺžka fixácie úrokovej sadzby.

Prieskumy ukazujú, že najviac ľudí pri hypotéke považuje za najdôležitejšiu práve úrokovú sadzbu. Až po úroku nasleduje výška úveru a mesačná splátka. Približne štvrtina klientov sa zaujíma hlavne o dĺžku fixácie alebo možnosti mimoriadnych splátok.

Najnižší úrok klienti zvyčajne získajú vtedy, ak si k hypotéke dojednajú aj ďalšie služby, ako je poistenie úveru, nehnuteľnosti, zriadia si aktívny účet v banke a presmerujú do nej svoj platobný styk. Finálny úrok môže ovplyvniť aj pomer výšky úveru k hodnote nehnuteľnosti (LTV) a niekedy aj typ a lokalita zakladanej nehnuteľnosti.

Aktuálna situácia na hypotekárnom trhu

Uplynulé roky sme na Slovensku svedkami rastu cien nehnuteľností. V roku 2024 sme videli mierny pokles cien v niektorých regiónoch, no tento trend sa opäť otáča a ceny začínajú získavať svoju hodnotu späť. Aktuálna ponuka kvalitného bývania opäť tlačí ceny nehnuteľností vyššie.

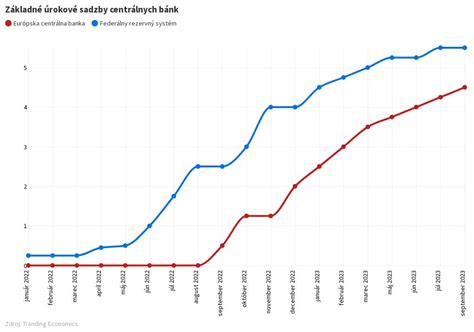

Úrokové sadzby v roku 2024

Výška úrokových sadzieb úverov na bývanie na preferované fixácie 3-5 rokov sa v roku 2024 stabilizovala okolo priemerných štyroch percent. Po pomerne rýchlom a prudkom zvyšovaní úrokových sadzieb sa očakáva ich stabilizácia. Naznačujú to kroky Európskej centrálnej banky a pokles inflácie. Otázkou však zostáva, či dôjde k ich znižovaniu ešte v tomto roku, čo je skôr nepravdepodobné. Výška úrokových sadzieb nezávisí len od referenčnej sadzby ECB, ale aj od makroekonomických a legislatívnych podmienok a predovšetkým od ratingu Slovenska. Vysoká zadlženosť Slovenska zvyšuje úrokovú maržu dlhopisov, čo sa premieta aj do vyššej rizikovej marže hypoték.

Aj keď niektoré banky znížili úrokové sadzby, skôr ide o korekciu a zvýšenie konkurencieschopnosti na trhu. Vysoké úrokové sadzby ochladili realitný a hypotekárny trh ešte v minulom roku a toto ochladenie pokračuje aj v roku 2024.

Hodnotenie hypoték na základe májových údajov z tohto roku zohľadňovalo predovšetkým RPMN (Ročná percentuálna miera nákladov) pri najpreferovanejších fixáciách (3 - 5 rokov), základné sadzby hypoték (nie zvýhodnené).

Rebríček bánk podľa výhodnosti hypoték (máj 2024)

Z hľadiska hodnotiacich parametrov sa rebríček oproti minulému roku nezmenil.

- Prima banka: Dlhodobo ponúka hypotéky s najnižšou úrokovou sadzbou. Aktuálne je to okolo 4,0 % pre každého s fixáciou na 3 roky pri novej hypotéke aj refinancovaní.

- FIO banka: Ponúka pri 3-ročnej fixácii úrokovú sadzbu okolo 3,98 % a pri 5-ročnej fixácii okolo 4,18 %.

- ČSOB hypotéka: Úrokové sadzby pri 3-4 ročnej fixácii začínajú od 4,29 % a pri fixácii na 5 rokov od 4,49 %.

V Tatra banke sú úrokové sadzby od 4,29 %, s možnosťou získania zľavy z poplatku vďaka energetickému certifikátu nehnuteľnosti.

Špecifické ponuky bánk a ich výhody

Každá banka má svoje špecifické produkty a ciele, ktoré sa snaží naplniť. Tu je prehľad niektorých bánk a ich typických výhod:

SLSP

- Vhodná pre: Klientov zamestnaných krátko alebo s nedávnym zvýšením príjmu.

- Výhody:

- Ľahšie dostupné 90% financovanie pri kúpe prvého bývania.

- Akceptovanie tržieb u SZČO až do 60 %.

- Pri hypotéke do 70 % hodnoty nehnuteľnosti nie je nutné dokladovať jej účel.

- Úrokové sadzby už od 3,89 % pri 3-ročnej fixácii.

- Možnosť priemerovania príjmu za 3 mesiace (po skončení skúšobnej lehoty) alebo po 1 mesiaci pri zvýšení príjmu.

- Nevýhody:

- Pri práci v zahraničí si banka vyžaduje výpis z úverového registra.

VÚB

- Vhodná pre: Klientov hľadajúcich bezúčelovú americkú hypotéku alebo s príjmom zo zahraničia.

- Výhody:

- Najlepšie podmienky na bezúčelovú americkú hypotéku.

- Akceptuje najkratšiu dobu trvania pracovného pomeru v zahraničí (už od 4 mesiacov).

- Výhodné dofinancovanie spotrebným úverom až do 90 % kúpnej ceny (úrok od 5,9 % p.a.).

- Úrokové sadzby už od 3,89 % pri 3-ročnej fixácii.

- Ako jediná banka akceptuje až 100 % výšky výživného ako vedľajší príjem, ak je poukazovaný na účet minimálne 6 mesiacov.

- Nevýhody:

- Štandardné podmienky pre príjem zo zahraničia môžu byť prísnejšie ako u iných bánk, pokiaľ nie sú splnené špecifické kritériá.

Tatra banka

- Vhodná pre: Konateľov SRO-čiek a klientov s potrebou financovať rekonštrukciu spolu s kúpou nehnuteľnosti.

- Výhody:

- Najlepšie podmienky pre konateľov SRO-čiek, akceptuje súbeh viacerých príjmov.

- Ako jediná banka umožňuje financovanie rekonštrukcie spolu s kúpou nehnuteľnosti v rámci jednej hypotéky.

- Úrokové sadzby už od 3,69 % pri 3-ročnej fixácii.

- Najvyššia akceptácia príjmu pri % z tržieb u majiteľov s.r.o.

- Nevýhody:

- Nutná osobná návšteva pobočky pri podaní žiadosti, ak nemáte bežný účet v banke.

Iné banky (príklady, nie vyčerpávajúci zoznam)

Niektoré banky ponúkajú flexibilné možnosti, ako napríklad:

- Hypotéka na nešpecifikovanú nehnuteľnosť: Umožňuje získať hypotéku bez predchádzajúceho výberu konkrétnej nehnuteľnosti.

- Mimoriadne splátky: Možnosť uskutočňovať mimoriadne splátky každý mesiac bez poplatkov, čím sa výrazne zníži preplatenosť úveru.

- Preplatenie pokuty za prenos hypotéky: Niektoré banky preplatia pokutu za predčasné splatenie hypotéky v inej banke (napr. formou vrátenia 1-3 splátok).

- Obmedzenia pre SZČO a majiteľov s.r.o.: Niektoré banky akceptujú príjem SZČO a majiteľov s.r.o. len do určitej výšky alebo s príplatkom k úroku.

Technický stav a lokalita nehnuteľnosti

Pri cenách nehnuteľností zohráva dôležitú úlohu aj ich technický stav a lokalita. Dom alebo byt sa nachádza na atraktívnom mieste, kde sú ceny nehnuteľností stabilnejšie, alebo v menej zaujímavom regióne, kde sa ceny zlacňujú rýchlejším tempom? Do budúcna treba počítať aj s tým, že niektoré byty budú strácať na hodnote, najmä v horších lokalitách alebo tam, kde môžeme v budúcnosti očakávať odliv populácie.

Záverom: Ako postupovať pri výbere hypotéky?

Ak zvažujete kúpu nehnuteľnosti, rozhodnutie dlho neodkladajte. Trh s hypotékami je dynamický a podmienky sa môžu rýchlo meniť.

- Urobte si vlastný prieskum: Zistite si základné informácie o ponukách viacerých bánk.

- Definujte svoje potreby: Aké sú vaše príjmy, výdavky, akú výšku úveru potrebujete, akú dobu splatnosti preferujete?

- Obráťte sa na dôveryhodného finančného poradcu: Skúsený sprostredkovateľ vám pomôže zorientovať sa v ponukách, porovnať ich objektívne a vybrať tú najvýhodnejšiu práve pre vás.

- Nezameriavajte sa len na úrok: Zohľadnite aj poplatky, poistenia, možnosti mimoriadnych splátok a ďalšie podmienky.

- Pripravte si všetky potrebné dokumenty: Čím lepšie budete pripravení, tým hladší bude proces vybavenia úveru.

Pamätajte, že najlepšia hypotéka je tá, ktorá je šitá na mieru vašim individuálnym potrebám a finančnej situácii.

tags: #najlepsia #hypoteka #skusenosti