Prenájom nebytových priestorov predstavuje bežnú formu podnikania a zároveň aj významný zdroj príjmov pre mnohých prenajímateľov. S týmto procesom je neodmysliteľne spojené aj správne vystavenie faktúry, ktorá slúži ako účtovný a daňový doklad. Tento článok si kladie za cieľ poskytnúť komplexný pohľad na vystavenie faktúry za prenájom nebytových priestorov, pričom zohľadní všetky potrebné náležitosti, právne predpisy a praktické aspekty, ktoré sú pre prenajímateľov aj nájomcov kľúčové. Cieľom je zabezpečiť súlad s platnou legislatívou a predchádzať nejasnostiam.

Právny rámec prenájmu nebytových priestorov

Vzťah medzi prenajímateľom a nájomcom pri prenájme nebytových priestorov je primárne upravený dvoma kľúčovými právnymi predpismi:

- Občiansky zákonník (Zákon č. 40/1964 Zb.) v znení neskorších predpisov.

- Zákon o nájme a podnájme nebytových priestorov (Zákon č. 116/1990 Zb.) v znení neskorších predpisov.

Tieto zákony definujú základné práva a povinnosti zmluvných strán, ako aj náležitosti nájomnej zmluvy.

Náležitosti nájomnej zmluvy

Kľúčovým dokumentom, ktorý upravuje prenajímateľský vzťah, je nájomná zmluva. Jej obsah by mal byť precízny a jednoznačný, aby sa minimalizovalo riziko sporov. Medzi základné náležitosti nájomnej zmluvy patria:

- Označenie zmluvných strán: Presné identifikovanie prenajímateľa a nájomcu. V prípade fyzických osôb ide o meno, priezvisko, miesto trvalého pobytu a dátum narodenia. Pre živnostníkov sú to obchodné meno, miesto podnikania, IČO, DIČ a podobne. Pri právnických osobách je potrebné uviesť obchodné meno, sídlo, IČO a údaje o štatutárnom orgáne.

- Označenie predmetu nájmu: Detailná špecifikácia nehnuteľnosti, ktorá je predmetom nájmu. To zahŕňa jej umiestnenie (adresa, číslo budovy, poschodie), katastrálne údaje (číslo parcely, list vlastníctva) a výmeru. Je dôležité presne definovať, čo sa prenajíma, či už ide o celú nehnuteľnosť alebo len jej časť. V zmysle zákona o nájme a podnájme nebytových priestorov sa za nebytové priestory považujú miestnosti alebo súbory miestností určené na iné účely ako bývanie, pričom sem nepatria spoločné priestory domu ani príslušenstvo bytu.

- Účel nájmu: Podľa § 3 ods. 2 Zákona o nájme a podnájme nebytových priestorov sa nebytové priestory prenajímajú na účely, na ktoré sú stavebne určené. Toto ustanovenie je dôležité pre dodržanie legislatívy a predchádzanie možným problémom.

- Výška a splatnosť nájomného: Jasné určenie výšky nájomného, termínu jeho splatnosti a preferovaného spôsobu platby. Prenajímateľ si môže vyhradiť právo na jednostranné zvýšenie nájomného, napríklad o mieru inflácie, pričom takúto zmenu musí nájomcovi písomne oznámiť s dostatočným predstihom.

- Doba nájmu: Určenie, či ide o nájom na dobu určitú (s presným dátumom začiatku a konca) alebo na dobu neurčitú.

Predmet zmluvy a práva nájomcu

V rámci nájomnej zmluvy sa prenajímateľ zaväzuje prenechať nájomcovi nehnuteľnosť do dočasného užívania za dohodnutých podmienok. Nájomca sa na oplátku zaväzuje platiť nájomné a dodržiavať dohodnuté podmienky. Okrem práva užívať prenajatý priestor má nájomca právo užívať aj spoločné časti, zariadenia a príslušenstvo stavby, ako aj požívať plnenia, ktorých poskytovanie je spojené s užívaním prenajatého priestoru. Prenajímateľ pri odovzdaní priestoru vyhlasuje, že mu nie sú známe žiadne závady, na ktoré by mal nájomcu upozorniť. Nájomca naopak potvrdzuje, že priestor preberá v stave spôsobilom na riadne užívanie.

Nájomné a úhrady za plnenia spojené s užívaním

Výška nájomného a jeho splatnosť sú kľúčové položky nájomnej zmluvy. Okrem samotného nájomného sa často fakturujú aj úhrady za plnenia spojené s užívaním nehnuteľnosti, ako sú energie, voda, odvoz odpadu a podobne. Tieto plnenia môžu byť fakturované formou preddavkov, pričom skutočná spotreba sa následne vyúčtuje po obdržaní ročného vyúčtovania od dodávateľských subjektov. Ak dôjde k preplatku, môže byť započítaný do ďalšieho nájomného alebo vrátený nájomcovi. V prípade nedoplatku je nájomca povinný vzniknutý rozdiel uhradiť. Dôležité je tiež presné špecifikovanie, aké služby sú zahrnuté v paušálnej platbe a aké sú účtované zvlášť.

Faktúra za prenájom: Záležitosti DPH

Daň z pridanej hodnoty (DPH) pri prenájme nehnuteľností predstavuje často diskutovanú oblasť s niekoľkými dôležitými aspektmi.

Zmeny v DPH od roku 2019

Od 1. januára 2019 nastali v oblasti DPH pri prenájme nehnuteľností významné zmeny. Ak bola nájomná zmluva podpísaná po tomto dátume, nájom je od dane oslobodený. To znamená, že prenajímateľ nemá možnosť sa rozhodnúť, či nájom zdaní alebo nie; nájom nehnuteľnosti je automaticky oslobodený od DPH. Toto pravidlo platí aj pre nájom nebytových priestorov.

Refakturácia energií a DPH

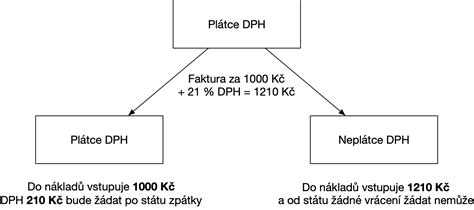

Častou otázkou je, či sa pri platbách za energie v nájomnej zmluve uplatňuje DPH. Odpoveď znie áno aj nie, v závislosti od situácie.

- Ak prenajímateľ od nájomcu prijme úhradu za dodané energie a tieto energie sám prijal a sám dodal v zmysle § 9 ods. 4 zákona č. 222/2004 Z.z. o DPH (alebo § 8 ods. toho istého zákona, ktorý sa týka dodania tovaru), potom sa tieto dodané energie stávajú predmetom DPH. V takom prípade prenajímateľ aj v tomto prípade uplatní DPH na refaktorované energie.

- Ak sa však prenajímateľ rozhodne, že cena nájmu obsahuje aj cenu energií, t.j. spotreba sa v nájomnom nezohľadňuje samostatne, potom dodanie energií „stratí sa“ v sume nájomného. V tomto prípade, ak je nájom oslobodený od DPH, aj energie sú zahrnuté v oslobodení.

Je dôležité rozlišovať medzi situáciou, kedy prenajímateľ nakupuje energie od dodávateľov a následne ich len preúčtuje nájomcovi (refakturácia), a situáciou, kedy si prenajímateľ cenu energií zahrnie priamo do celkovej sumy nájomného. V prvom prípade, ak sú splnené podmienky podľa zákona o DPH, môže byť DPH uplatnená. V druhom prípade, ak je nájom oslobodený, DPH sa neuplatňuje.

Oprava základu dane

V prípade, že vyúčtovacia faktúra za energie bude obsahovať dobropis alebo ťarchopis, prenajímateľ postupuje podľa § 25 zákona o DPH a vykoná opravu základu dane.

Technické zhodnotenie a fakturácia

Ak nájomca vykoná stavebné úpravy v prenajatých priestoroch, ktoré spĺňajú náležitosti technického zhodnotenia hmotného majetku podľa daňových predpisov, tieto náklady (výdavky) sú potom prenajímateľom odpisované ako technické zhodnotenie. Toto je dôležité pre správne daňové posúdenie nákladov oboch strán.

Vznik daňovej povinnosti pri dodaní služby

Podľa § 19 ods. 2 zákona o DPH vzniká daňová povinnosť pri dodaní služby dňom jej dodania, teda dňom, keď je služba poskytnutá alebo ukončená. V prípade opakovaných alebo čiastkovo dodávaných služieb, ako je prenájom, sa daňová povinnosť vzťahuje na obdobie, na ktoré sa platba vzťahuje. Ak napríklad nájomca uskutoční platbu za obdobie od 1. do 31. augusta 2019, daňová povinnosť vzniká k 31. augustu za august. Ak sa však platba uskutoční pred dodaním služby, daňová povinnosť vzniká dňom prijatia platby.

Náležitosti faktúry za prenájom

Faktúra za prenájom nebytových priestorov musí obsahovať zákonom predpísané náležitosti, aby bola platným účtovným a daňovým dokladom. Tieto náležitosti sú upravené najmä v zákone o účtovníctve a zákone o DPH.

Náležitosti podľa zákona o účtovníctve:

- Slovné a číselné označenie: Jednoznačné označenie dokumentu, napr. "Faktúra č. …".

- Obsah účtovného prípadu a označenie účastníkov: Popis služby (prenájom nebytových priestorov), obdobie prenájmu a presné identifikačné údaje prenajímateľa (dodávateľa) a nájomcu (odberateľa).

- Peňažná suma a jednotka: Celková suma faktúry, prípadne cena za jednotku a množstvo.

- Dátum vyhotovenia a dátum uskutočnenia: Dátum vystavenia faktúry a dátum dodania služby (ktorý môže byť aj dátum splatnosti alebo dátum ukončenia obdobia prenájmu).

- Podpis zodpovednej osoby: U právnických osôb alebo živnostníkov.

Náležitosti podľa zákona o DPH (ak je prenajímateľ platiteľom DPH):

- IČ DPH: Identifikačné číslo prenajímateľa pre daň z pridanej hodnoty.

- Sadzba DPH: Uplatnená sadzba dane.

- Základ dane: Suma bez DPH.

- Výška DPH: Vypočítaná suma dane.

- Celková suma faktúry: Konečná suma vrátane DPH.

Ako vytvoriť faktúru pre malú firmu

Vystavenie faktúry pre platiteľa a neplatiteľa DPH

- Pre neplatiteľa DPH: Ak prenajímateľ nie je platiteľom DPH, fakturuje bez DPH. Na faktúre je potrebné uviesť všetky náležitosti podľa zákona o účtovníctve a odporúča sa pridať poznámku, že prenajímateľ nie je platiteľom DPH.

- Pre platiteľa DPH: Ak je prenajímateľ platiteľom DPH, musí na faktúre uviesť aj IČ DPH, sadzbu dane a výšku DPH.

Lehota na vystavenie faktúry

Zákon o DPH stanovuje lehotu na vystavenie faktúry do 15 dní odo dňa dodania tovaru alebo služby, alebo odo dňa prijatia platby pred dodaním. Neplatiteľ DPH by mal faktúru vystaviť bez zbytočného odkladu po uskutočnení dodávky.

Prenájom nehnuteľnosti bez živnosti a registrácia na daňovom úrade

Na prenájom nehnuteľnosti nie je vždy potrebné mať živnostenské oprávnenie. Fyzická osoba môže prenajímať nehnuteľnosť ako nepodnikateľský subjekt, čím sa vyhne povinnosti platiť odvody do sociálnej a zdravotnej poisťovne.

Napriek tomu je dôležité dodržať zákonné povinnosti. Ak prenajímate nehnuteľnosť, je potrebné sa registrovať na daňovom úrade do konca nasledujúceho mesiaca po mesiaci, v ktorom ste začali prenajímať. Nesplnenie tejto povinnosti môže viesť k uloženiu pokuty.

Daňové priznanie a príjmy z prenájmu

Ročný príjem z prenájmu nehnuteľnosti podlieha dani z príjmov. Fyzická osoba, ktorá dosahuje príjem z prenájmu bez živnosti, má možnosť uplatňovať daňové výdavky súvisiace s dosiahnutím, zabezpečením a udržaním týchto príjmov. Možné je tiež uplatniť oslobodenie od dane do výšky 500 eur ročne; zdaňuje sa len rozdiel príjmov nad túto hranicu. Ak váš ročný príjem z prenájmu presiahne 500 eur, ste povinný podať daňové priznanie.

Evidencia príjmov a výdavkov

Osoba, ktorá dosahuje príjem z prenájmu a nie je účtovnou jednotkou, nie je povinná viesť účtovníctvo. Môže však viesť daňovú evidenciu podľa § 6 ods. 11 zákona o dani z príjmov, ktorá môže byť vedená aj v jednoduchom programe ako Excel. Dôležité je správne evidovať príjmy a výdavky, najmä ak nehnuteľnosť vlastní viacero osôb.

Zánik nájomného vzťahu

Nájomný vzťah môže zaniknúť z rôznych dôvodov:

- Písomnou dohodou zmluvných strán.

- Výpoveďou nájomcu alebo prenajímateľa, pričom výpovedná lehota je spravidla tri mesiace a začína plynúť prvým dňom mesiaca nasledujúceho po doručení výpovede.

- Odstúpením od zmluvy v zmysle príslušných ustanovení Občianskeho zákonníka.

- Zánikom predmetu nájmu.

Po skončení nájmu je nájomca povinný vrátiť prenajatý priestor v stave, v akom ho prevzal, s prihliadnutím na obvyklé opotrebenie. O odovzdaní priestoru sa spravidla spisuje protokol.

Protokol o odovzdaní a prevzatí predmetu nájmu

Protokol o odovzdaní a prevzatí predmetu nájmu je neoddeliteľnou súčasťou nájomnej zmluvy. Mal by obsahovať presné označenie zmluvných strán, detailný popis prenajatého priestoru a jeho stavu v momente odovzdania. Dôležité je tiež zaznamenať stav meračov energií a vody, ako aj počet odovzdaných kľúčov.

Účtovanie v spoločenstve vlastníkov bytov a technické zhodnotenie

V kontexte bytových domov a spoločenstiev vlastníkov bytov (SVB) sa stretávame s účtovaním rôznych položiek. Faktúry od dodávateľov energií, prípadné penále od dlžníkov, ktoré sa môžu použiť na tvorbu fondov, a náklady spojené s technickým zhodnotením domu (ako zateplenie či bezbariérový prístup) sa účtujú prostredníctvom účtov nákladov.

Daňové aspekty prenájmu nehnuteľnosti

Príjmy z prenájmu nehnuteľnosti sú zdaňované podľa § 6 ods. 1 písm. b) zákona č. 595/2003 Z. z. o dani z príjmov. Fyzické osoby, ktoré prenajímajú nehnuteľnosť bez živnosti, majú možnosť uplatniť si daňové výdavky.

Registrácia pre DPH

Občan, ktorý prenajíma nehnuteľný majetok na pokračujúcej báze za účelom dosahovania opakovaného príjmu, sa považuje za zdaniteľnú osobu podľa zákona o DPH. Ak hodnota dodaných služieb (prenájmu) v kalendárnom roku presiahne 50 000 eur, vzniká mu povinnosť podať žiadosť o registráciu pre DPH. Platiteľom dane sa stáva od prvého dňa nasledujúceho kalendárneho roka.

Existujú však aj situácie, kedy sa občan stáva platiteľom dane skôr, napríklad ak hodnota bez dane dodaných tovarov alebo služieb presiahne 62 500 eur. V takom prípade je povinný podať žiadosť o registráciu pre daň do piatich pracovných dní odo dňa, v ktorom bol tento obrat presiahnutý.

Dobrovoľná registrácia pre DPH je tiež možná, a to aj pred presiahnutím stanoveného obratu. V takom prípade občan podá žiadosť o registráciu a stáva sa platiteľom dane dňom uvedeným v rozhodnutí o registrácii.

Je dôležité sledovať obrat a včas plniť registračnú povinnosť, aby sa predišlo sankciám. Daňový úrad následne občana zaregistruje, pridelí mu identifikačné číslo pre daň a vydá rozhodnutie o registrácii.

Správne vystavenie faktúry za prenájom nehnuteľnosti je kľúčové pre hladký priebeh obchodného vzťahu a dodržanie všetkých zákonných povinností. Dôkladné poznanie legislatívy a precízne vypĺňanie dokumentácie sú základom pre úspešný prenájom.