Odpisovanie hmotného majetku, vrátane garáží, je dôležitou súčasťou účtovníctva a daňového plánovania pre fyzické osoby aj právnické subjekty. Správne zaradenie majetku do odpisových skupín a pochopenie pravidiel odpisovania ovplyvňuje výšku daňových výdavkov a tým aj celkovú daňovú povinnosť. V slovenskom právnom poriadku sa odpisovaniu hmotného majetku venuje predovšetkým Zákon č. 595/2003 Z. z. o dani z príjmov.

Základné princípy odpisovania hmotného majetku

Proces odpisovania hmotného majetku je upravený v § 26 zákona o dani z príjmov. V prvom roku odpisovania je daňovník povinný zaradiť hmotný majetok do jednej z odpisových skupín podľa prílohy č. 1 tohto zákona. Pri zatrieďovaní hmotného majetku, s výnimkou budov a stavieb, sa vychádza z kódu štatistickej klasifikácie produktov podľa činností (SKP). Pri budovách a stavbách sa používa kód z Klasifikácie stavieb podľa Vyhlášky Štatistického úradu Slovenskej republiky č. 323/2010 Z. z.

Rozhodujúcou skutočnosťou pre zaradenie hnuteľného majetku do príslušnej odpisovej skupiny je jeho zatriedenie do kódu štatistickej klasifikácie produktov podľa činností. Pre budovy a stavby je kľúčová klasifikácia stavieb. Zásadnou podmienkou pre zaradenie majetku do hmotného majetku je, aby jeho obstarávacia cena presahovala 1 700 eur a doba použiteľnosti bola dlhšia ako jeden rok.

Odpisové skupiny a ich aplikácia na garáže

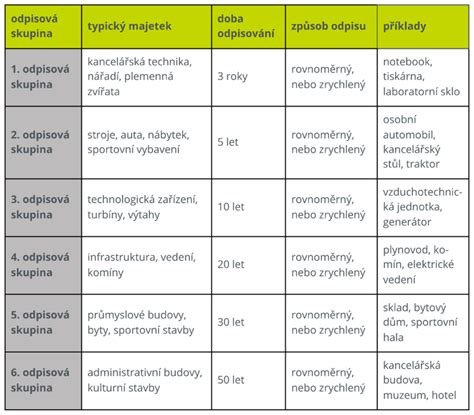

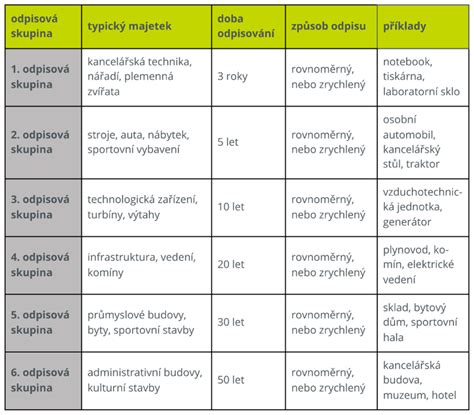

Zákon o dani z príjmov definuje šesť odpisových skupín, ktoré sa líšia predpokladanou dobou použiteľnosti majetku a tým aj dobou odpisovania. Od 1. januára 2015 došlo k rozšíreniu odpisových skupín zo štyroch na šesť, čo ovplyvnilo prognózované uplatnenie daňových výdavkov mnohých podnikateľov. Táto zmena bola implementovaná novelizáciou zákona č. 333/2014 Z. z.

Pre správne zaradenie garáže do odpisovej skupiny je potrebné poznať jej klasifikáciu. Garáže spadajú pod klasifikáciu 1242 - garážové budovy, vychádzajúc z Opatrenia Štatistického úradu Slovenskej republiky č. 323/2010 Z. z.

- Odpisová skupina 1: Doba odpisovania 4 roky. Sem patria napríklad osobné automobily (okrem elektromobilov).

- Odpisová skupina 2: Doba odpisovania 6 rokov. Do tejto skupiny sa zaraďuje napríklad hnuteľný majetok, ktorý nemožno zaradiť do iných skupín, ale má dobu použiteľnosti dlhšiu ako jeden rok.

- Odpisová skupina 3: Doba odpisovania 8 rokov. Patria sem napríklad výrobné technológie ako elektrické motory, plynové generátory, stroje pre metalurgiu.

- Odpisová skupina 4: Doba odpisovania 12 rokov. Zahrňuje napríklad stavby, inžinierske stavby, diaľkové telekomunikačné siete. Sem patria aj drobné stavby ako napríklad oplotenie.

- Odpisová skupina 5: Doba odpisovania 20 rokov. Do tejto skupiny spadajú najčastejšie budovy pre obchod, priemysel a sklady, ale aj garážové budovy. Samostatne stojaca murovaná garáž je zaradená do 5. odpisovej skupiny.

- Odpisová skupina 6: Doba odpisovania 40 rokov. Sem patria napríklad bytové budovy, budovy pre kultúru a verejnú zábavu, administratívne budovy.

Vytvorenie rozpočtu jednoduchej stavebnej zákazky v programe Kalkulus

Špecifické prípady a dilemy pri odpisovaní garáží

Pri odpisovaní garáží sa môžeme stretnúť s rôznymi situáciami, ktoré vyžadujú podrobnejšie posúdenie.

Samostatne stojaca garáž: Ako bolo uvedené, samostatne stojaca murovaná garáž sa zvyčajne zaraďuje do 5. odpisovej skupiny s dobou odpisovania 20 rokov. Toto platí pre garáže určené na parkovanie vozidiel.

Garáž ako súčasť inej budovy: Ak je garáž súčasťou väčšej budovy, ktorá má viacero účelov (napríklad bytový dom s garážovými miestami v suteréne), rozhodujúcim faktorom pre zaradenie celej budovy do odpisovej skupiny je jej hlavné využitie, určené podľa úžitkovej plochy. Ak by však garážové priestory tvorili samostatnú a významnú časť budovy, mohlo by sa uvažovať o ich oddelenom posúdení, čo je však menej bežné.

Garážové státie (parkovacie miesto): Vonkajšie parkovacie miesto, ktoré je spevnenou plochou, sa považuje za inžiniersku stavbu a odpisuje sa zvyčajne v 5. odpisovej skupine s dobou odpisovania 20 rokov. Parkovací dom, aj keď nemusí mať obvodové múry, tiež patrí do 5. odpisovej skupiny.

Garáž s iným účelom využitia: V prípade, že garáž nie je primárne využívaná na parkovanie vozidiel, ale má iný účel, je potrebné ju zaradiť podľa tohto hlavného využitia. Napríklad, ak by garáž slúžila ako dielňa alebo sklad, mohla by spadať do špecifickejšej klasifikácie v rámci budov pre priemysel alebo sklady, ktoré sú často tiež v 5. odpisovej skupine. Ak by garáž bola súčasťou prevádzky, ktorá spadá pod inú klasifikáciu, napríklad autodielňa, jej zaradenie by sa odvíjalo od klasifikácie celej prevádzky.

Technické zhodnotenie garáže: Ak dôjde k technickému zhodnoteniu garáže (napr. prestavba, modernizácia), ktoré spĺňa podmienky hmotného majetku, musí sa zaradiť do tej istej odpisovej skupiny ako pôvodná garáž, teda zvyčajne do 5. odpisovej skupiny.

Účtovné a daňové odpisy

Je dôležité rozlišovať medzi účtovnými a daňovými odpismi.

- Účtovné odpisy: Tieto odpisy by mali zodpovedať reálnemu opotrebeniu a životnosti majetku. Ich výška a doba odpisovania sa určuje na základe účtovných zásad a metód, často s ohľadom na predpokladanú dobu používania.

- Daňové odpisy: Tieto odpisy sú upravené zákonom o dani z príjmov a slúžia na zníženie základu dane. Ich výška a doba odpisovania je stanovená podľa odpisových skupín definovaných v prílohe zákona.

V niektorých prípadoch sa účtovné a daňové odpisy môžu líšiť. Napríklad, ak dôjde k zmene legislatívy v oblasti odpisových skupín, daňové odpisy sa musia upraviť podľa aktuálnych pravidiel, zatiaľ čo účtovné odpisy môžu zostať nezmenené, ak zodpovedajú reálnemu opotrebeniu.

Zmena legislatívy a jej dopad

Zmeny v legislatíve, ako napríklad rozšírenie odpisových skupín od roku 2015, si vyžadujú od daňovníkov úpravu odpisovania majetku k 1. januáru príslušného roka. Ak bol majetok odpisovaný podľa legislatívy platnej v roku 2014, po 1. januári 2015 je nutné jeho zaradenie do nových odpisových skupín a prípadnú úpravu doby odpisovania.

V prípade, že sa majetok nedá jednoznačne zaradiť do žiadnej z definovaných odpisových skupín podľa prílohy zákona, a jeho doba použiteľnosti nevyplýva z iných predpisov, zaraďuje sa na účely odpisovania do 2. odpisovej skupiny s dobou odpisovania 6 rokov. Toto pravidlo však neplatí pre majetok odpisovaný časovou alebo výkonovou metódou.

Dôležitosť správneho zaradenia

Správne zaradenie garáže do príslušnej odpisovej skupiny je kľúčové pre presné účtovníctvo a daňové plánovanie. Nesprávne zaradenie môže viesť k nesprávnemu výpočtu daňových odpisov, čo môže mať za následok sankcie zo strany daňových orgánov. V prípade nejasností je vždy vhodné konzultovať problematiku s daňovým poradcom alebo účtovným odborníkom.