Vystavovanie faktúr je neoddeliteľnou súčasťou podnikania, sprevádzajú živnostníkov aj firmy každý deň. Mnohí podnikatelia ich vystavujú automaticky, no nie vždy si overia, či obsahujú všetky povinné náležitosti podľa zákona. Správne vystavená faktúra je kľúčová nielen pre dodržanie legislatívy, ale aj pre hladké účtovanie a prípadné daňové kontroly. Tento článok vás prevedie všetkým, čo potrebujete vedieť o povinných údajoch na faktúre, rozlišujúc pritom situácie pre platiteľov a neplatiteľov DPH.

Základné právne rámce fakturácie

Z legislatívneho hľadiska je faktúra akýkoľvek doklad alebo oznámenie vyhotovené v listinnej alebo elektronickej podobe podľa zákona platného v Slovenskej republike alebo v inom členskom štáte EÚ, ktorý upravuje jej vystavenie. Základné rámce pre fakturáciu stanovujú tri kľúčové zákony:

- Obchodný zákonník č. 513/1991 Zb. (ďalej len „Obchodný zákonník“): Upravuje všeobecné náležitosti obchodných dokumentov, medzi ktoré patria aj faktúry.

- Zákon č. 431/2002 Z. z. o účtovníctve (ďalej len „zákon o účtovníctve“): Definuje účtovný doklad a jeho náležitosti.

- Zákon č. 222/2004 Z. z. o dani z pridanej hodnoty (ďalej len „zákon o DPH“): Stanovuje špecifické požiadavky na faktúry, ak je dodávateľ platiteľom DPH.

V prípade, že ste platiteľ DPH, musíte pri vystavovaní faktúr rešpektovať všetky tri uvedené zákony.

Ktoré údaje musia obsahovať vaše faktúry? Rozdelenie podľa daňového statusu

Aby ste si urobili jasnú predstavu o tom, čo musia obsahovať vaše faktúry a daňové doklady, je nevyhnutné najprv si ujasniť, do ktorej skupiny sa radíte podľa svojho vzťahu k DPH. Ste:

- Neplatiteľ DPH a nevediete účtovníctvo.

- Neplatiteľ DPH a vediete účtovníctvo.

- Platiteľ DPH.

1. Neplatiteľ DPH a nevediete účtovníctvo

Do tejto skupiny patrí väčšina samostatne zárobkovo činných osôb (SZČO), ktoré buď vedú daňovú evidenciu, alebo si uplatňujú výdavky percentom z príjmov, teda tzv. paušálne výdavky. V tomto prípade vychádzate primárne z Obchodného zákonníka.

Povinné údaje podľa Obchodného zákonníka:

- Údaje o dodávateľovi:

- Meno a priezvisko (v prípade SZČO) alebo názov (v prípade obchodnej spoločnosti).

- Sídlo právnickej osoby alebo miesto podnikania fyzickej osoby.

- Právna forma právnickej osoby, ak ide o právnickú osobu.

- Identifikačné číslo organizácie (IČO), ak je podnikateľovi pridelené.

- Označenie registra, ktorý podnikateľa zapísal, a číslo zápisu (napríklad obchodný register, živnostenský register a podobne).

Týmto sa končia povinné náležitosti dané zákonom pre túto skupinu. Pre prehľadnosť a tiež pre prípad kontroly z daňového úradu sa však odporúča na každú faktúru uvádzať aj nasledujúce údaje:

- Oznámenie, že dodávateľ nie je platiteľ DPH.

- Údaje o odberateľovi (rovnaké ako údaje o dodávateľovi vyššie).

- Slovné a číselné označenie dokladu (napríklad Faktúra 05072019).

- Popis tovaru alebo služby, za ktoré je faktúra vystavená.

- Peňažná suma - celkovo alebo podrobne (cena za mernú jednotku a označenie množstva).

- Dátum vystavenia faktúry.

2. Neplatiteľ DPH a vediete účtovníctvo

Účtovníctvo vedú povinne obchodné spoločnosti, ale aj napríklad občianske združenia, združenia právnických osôb, neziskové organizácie, mestá a obce. Dobrovoľne ho môžu viesť aj podnikajúce fyzické osoby. V prípade, že vediete účtovníctvo, vaše faktúry sa stávajú účtovným dokladom a ich podoba sa tak riadi zákonom o účtovníctve.

Povinné údaje podľa zákona o účtovníctve:

Údaje o dodávateľovi: (rovnaké ako pri neplatiteľovi DPH, ktorý nevedie účtovníctvo)

- Meno a priezvisko (v prípade SZČO) alebo názov (v prípade obchodnej spoločnosti).

- Sídlo právnickej osoby alebo miesto podnikania fyzickej osoby.

- Právna forma právnickej osoby, ak ide o právnickú osobu.

- Identifikačné číslo organizácie (IČO), ak je podnikateľovi pridelené.

- Označenie registra, ktorý podnikateľa zapísal, a číslo zápisu.

Ďalšie povinné údaje podľa §10 zákona o účtovníctve:

- Slovné a číselné označenie účtovného dokladu (napr. Faktúra č. 2023001).

- Obsah účtovného prípadu a označenie jeho účastníkov (t. j. dodávateľ, odberateľ a predmet faktúry - napr. predaj tovaru).

- Peňažná suma alebo údaj o cene za mernú jednotku a vyjadrenie množstva.

- Dátum vyhotovenia účtovného dokladu.

- Dátum uskutočnenia účtovného prípadu, ak nie je zhodný s dátumom vyhotovenia.

- Podpisový záznam osoby zodpovednej za účtovný prípad v účtovnej jednotke, ak overenie účtovného prípadu nie je zabezpečené elektronickou výmenou údajov alebo vnútorným kontrolným systémom účtovných záznamov.

Lehota na vystavenie faktúry:

Zákon o účtovníctve nestanovuje jednoznačný fixný termín, kedy musíte faktúru vystaviť, ale hovorí, že účtovný doklad musíte vyhotoviť „bez zbytočného odkladu po zistení skutočnosti, ktorá sa ním preukazuje“.

3. Platiteľ DPH

Ak ste platiteľom DPH, vystavujete daňový doklad, ktorý sa niekedy označuje aj ako faktúra - daňový doklad. Ten musí povinne obsahovať informácie zahrnuté v zákone o DPH. Pritom nezáleží na tom, či je príjemca faktúry platiteľ alebo neplatiteľ DPH.

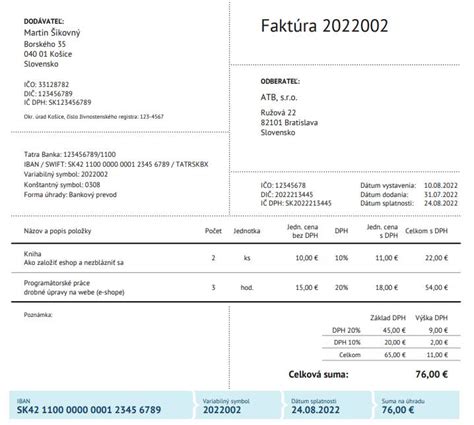

Povinné údaje podľa § 74 zákona o DPH:

Údaje o dodávateľovi:

- Meno a priezvisko (v prípade SZČO) alebo názov (v prípade obchodnej spoločnosti).

- Adresa jeho sídla, miesta podnikania, prevádzkarne, bydliska alebo adresa miesta, kde sa obvykle zdržiava.

- Jeho IČ DPH, pod ktorým tovar alebo službu dodal.

Údaje o odberateľovi:

- Meno a priezvisko (v prípade SZČO) alebo názov (v prípade obchodnej spoločnosti).

- Adresa jeho sídla, miesta podnikania, prevádzkarne, bydliska alebo adresa miesta, kde sa obvykle zdržiava.

- Jeho IČ DPH, pod ktorým mu bol dodaný tovar alebo pod ktorým mu bola dodaná služba.

Ďalšie povinné údaje:

- Poradové číslo faktúry.

- Dátum vyhotovenia faktúry.

- Dátum, keď bol tovar alebo služba dodaná, alebo dátum, keď bola platba prijatá, ak tento dátum možno určiť a ak sa odlišuje od dátumu vyhotovenia faktúry.

- Množstvo a druh dodaného tovaru alebo rozsah a druh dodanej služby.

- Základ dane pre každú sadzbu DPH, jednotkovú cenu bez DPH a zľavy a rabaty, ak nie sú obsiahnuté v jednotkovej cene.

- Uplatnenú sadzbu DPH alebo oslobodenie od DPH.

- Výšku DPH spolu v eurách, ktorá sa má zaplatiť.

Kedy sa nemusí uvádzať výška a sadzba DPH:

Výšku a sadzbu DPH nemusíte uvádzať (resp. ich uvediete nulové) v prípade, že je plnenie oslobodené od DPH (dôvod uveďte) alebo osobou povinnou platiť DPH je odberateľ (tzv. prenesenie daňovej povinnosti).

Špecifické situácie a povinné informácie na faktúre:

Zákon o DPH tiež upravuje niekoľko špecifických situácií, kedy musí faktúra niesť dodatočné informácie:

- Vyhotovenie faktúry odberateľom: Na základe dohody medzi dodávateľom a odberateľom po splnení určitých podmienok môže faktúru vyhotoviť odberateľ. Vtedy musí faktúra obsahovať slovnú informáciu „vyhotovenie faktúry odberateľom“.

- Prenesenie daňovej povinnosti: Tento inštitút sa uplatňuje vtedy, ak DPH platí odberateľ (napr. pri službách do inej krajiny EÚ). Faktúra musí obsahovať slovnú informáciu „prenesenie daňovej povinnosti“.

- Dodanie oslobodené od dane: Pri dodaní tovaru do inej krajiny EÚ osobe registrovanej pre DPH alebo pri iných plneniach oslobodených od DPH musí faktúra obsahovať odkaz na príslušné ustanovenie zákona o DPH alebo smernice Rady 2006/112/ES, alebo slovnú informáciu „dodanie je oslobodené od dane“.

- Dodanie nového dopravného prostriedku: Faktúra musí obsahovať aj údaje o tomto novom dopravnom prostriedku.

- Osobitný režim zdanenia prirážky (cestovné kancelárie): Faktúra musí obsahovať slovnú informáciu „úprava zdaňovania prirážky - cestovné kancelárie“.

- Osobitný režim zdanenia prirážky (obchodníci s použitým tovarom, starožitnosťami, umeleckými dielami a zberateľskými predmetmi): Faktúra musí obsahovať príslušnú slovnú informáciu ako napr. „úprava zdaňovania prirážky - použitý tovar“.

- Zastúpenie zahraničnej osoby daňovým zástupcom: Faktúra musí obsahovať aj identifikačné údaje daňového zástupcu.

Zjednodušená faktúra

Zákon o DPH tiež v niektorých prípadoch povoľuje vystavenie zjednodušenej faktúry, ktorá nemusí obsahovať úplné informácie. To platí napríklad pre doklad z pokladne pri nákupe v obchode, ak cena s DPH nepresahuje 100 eur, alebo pri dokladoch z e-kas klientov či tankovacích automatov do určitej výšky. Zjednodušená faktúra nemusí obsahovať údaje o odberateľovi a jednotkovú cenu.

Registrácia k DPH a osobitné situácie

Ak poskytujete služby do krajín EÚ alebo naopak prijímate služby či tovar opačným smerom, musíte sa v niektorých prípadoch registrovať k DPH. Nestávate sa síce plnohodnotnými platiteľmi, ale tzv. osobou registrovanou pre DPH. V takom prípade podliehate zákonu o DPH a na faktúrach musíte uvádzať náležitosti povinné pre platiteľa DPH, avšak bez samotnej DPH.

Pečiatka ani podpis nie sú povinnosťou

Žiadny zákon vám nepredpisuje povinnosť opatriť svoje faktúry pečiatkou alebo podpisom. Jedine v prípade, že vediete účtovníctvo, musí faktúra ako účtovný doklad obsahovať podpisový záznam osoby zodpovednej za účtovný prípad, ak nie je overenie zabezpečené elektronicky. Táto povinnosť sa však týka skôr zaúčtovania dokladu.

Proforma faktúra

Proforma alebo zálohová faktúra vyzerá rovnako ako skutočná faktúra, ale nie je účtovným dokladom a nemá vplyv na účtovníctvo. V prípade, že príjemca proforma faktúry zaplatí sumu, dodávateľ má povinnosť vystaviť skutočnú faktúru. Na proforma faktúre by preto mala byť informácia, že sa nejedná o daňový doklad.

Lehoty na vystavenie faktúry pre platiteľa DPH

Podľa § 73 zákona o DPH musí byť faktúra vyhotovená do 15 dní:

- Odo dňa dodania tovaru alebo služby.

- Odo dňa prijatia platby pred dodaním tovaru alebo služby alebo do konca kalendárneho mesiaca, v ktorom bola platba prijatá.

- Od konca kalendárneho mesiaca, v ktorom bol dodaný tovar oslobodený od dane (napr. pri dodaní tovaru do iného členského štátu).

- Od konca kalendárneho mesiaca, v ktorom bola dodaná služba alebo prijatá platba pred dodaním služby s miestom dodania služby v inom členskom štáte (§ 15 ods. 1 zákona o DPH).

- Od konca kalendárneho mesiaca, v ktorom nastala skutočnosť rozhodná pre vykonanie opravy základu dane (napr. pri dobropise alebo ťarchopise).

V prípade dodania tovaru alebo služby v tuzemsku zdaniteľnej osobe alebo právnickej osobe, ktorá nie je zdaniteľnou osobou, je lehota 15 dní odo dňa dodania tovaru alebo služby, alebo do 15 dní odo dňa prijatia platby pred dodaním tovaru alebo služby, alebo do konca kalendárneho mesiaca, v ktorom bola platba prijatá.

Ako faktúru očíslovať?

Jednou z povinných náležitostí je aj poradové číslo faktúry. Zvolený formát je na rozhodnutí platiteľa DPH, ale musí spĺňať nasledujúce podmienky:

- Číslovanie faktúr musí byť chronologické podľa dátumu vystavenia.

- Číselný rad musí byť nepretržitý, bez vynechania čísel.

Elektronická faktúra

Elektronickou faktúrou je faktúra, ktorá obsahuje údaje podľa § 74 zákona o DPH a je vydaná a prijatá v akomkoľvek elektronickom formáte. Zákon podmieňuje vyhotovenie elektronickej faktúry súhlasom príjemcu. Zdaniteľná osoba je povinná zabezpečiť vierohodnosť pôvodu, neporušenosť obsahu a čitateľnosť faktúry.

Zhrnutie a tipy

Správne vystavenie faktúry je komplexná problematika, ktorá si vyžaduje pozornosť k detailom a znalosť platnej legislatívy. Vždy si overte, či vaša faktúra obsahuje všetky náležitosti podľa vášho daňového statusu a typu transakcie. V prípade pochybností alebo pre zjednodušenie procesu odporúčame využiť online fakturačné aplikácie, ktoré vás prevedú celým procesom a automaticky upozornia na chýbajúce údaje. Pamätajte, že aj keď nie sú pečiatka a podpis vždy povinné, správne a úplné údaje na faktúre sú základom pre bezproblémové podnikanie.