Vlastné bývanie v novopostavenom dome je v súčasnosti finančne porovnateľné s kúpou bytu, najmä ak už vlastník disponuje pozemkom. Táto alternatíva ponúka výhody nielen z finančného, ale aj z užívateľského hľadiska. Avšak, či už pozemok vlastníte alebo nie, proces získania finančných prostriedkov z banky na výstavbu domu je zložitejší.

Jednorazové čerpanie vs. tranže pri výstavbe

Pri kúpe bytu sa bežne využíva tzv. jednorazové čerpanie hypotéky. V prípade výstavby domu je však situácia odlišná. Hodnota nehnuteľnosti v počiatočných fázach výstavby je nízka, preto banka poskytne iba časť úveru z aktuálnej hodnoty nehnuteľnosti. Tento proces prebieha formou postupného čerpania, známeho ako tranže.

Počiatočná, tzv. prvá tranža predstavuje určitú časť z celkovej sumy úveru. Po investovaní finančných prostriedkov z tejto tranže a zdokladovaní splnenia podmienok nasleduje poskytnutie druhej tranže. Počet tranží, spôsob ich dokladovania a úverové podmienky by mali byť kľúčové pri výbere banky. Ak je stupeň dokončenosti stavby nižší ako 80 %, banka bude hypotéku posudzovať ako výstavbu.

Predstavte si situáciu, kedy si žiadateľ o úver vezme spotrebný úver, spolu s vlastnými úsporami kúpi pozemok, zrealizuje základy a postaví múry do výšky jedného metra. Následne požiada banku o hypotéku. Po jej schválení a odoslaní prvej tranže sa spotrebný úver vyplatí a zvyšok prostriedkov sa použije na ďalšiu výstavbu. Pri žiadosti o druhú tranžu, po doložení fotografií a dokumentácie, môže prísť od banky informácia o neschválení ďalšieho čerpania, ak nie je dostatočný prírastok stavby po prvej tranži. Každý klient má individuálnu situáciu, preto je nevyhnutné poradiť sa s odborníkmi pri výbere banky. Dôležité je tiež zvážiť, či je pre vás výhodnejšie kúpiť pozemok a začať stavať, alebo radšej kúpiť holodom. Komplikáciou môže byť nemožnosť získať úver alebo výstavba bez vlastných zdrojov. Riešením môže byť napríklad založenie inej nehnuteľnosti.

Základné podmienky získania hypotéky na stavbu domu

Na získanie hypotéky na výstavbu domu je potrebné splniť tri základné podmienky:

Podmienka DTI (Debt to Income Ratio): Tento ukazovateľ vyjadruje maximálnu možnú výšku úverov, ktoré si banka môže požičať na základe vášho príjmu. DTI sa počíta ako osemnásobok čistého ročného príjmu, ktorý banka akceptuje. Ak vstupuje do úveru viac žiadateľov, ich príjmy sa spočítavajú.

- Výnimky pri DTI: V prípadoch, kedy maximálny limit nestačí, je možné požiadať banku o výnimku. Táto je však udelená len v približne 10 % prípadov. V 5 % prípadov sa na výnimku nevzťahujú žiadne ďalšie podmienky, zatiaľ čo v ďalších 5 % je podmienkou vek do 35 rokov a príjem do 1,3-násobku priemernej mzdy na Slovensku za predchádzajúci kalendárny rok. V druhom prípade je limit maximálne do 9-násobku ročného príjmu.

Podmienka DSTI (Debt Service to Income Ratio): Tento ukazovateľ určuje maximálnu možnú mesačnú splátku pri úveroch na základe vášho príjmu. Vypočítava sa tak, že banka z vášho čistého príjmu odpočíta životné minimá všetkých žiadateľov, povinnú rezervu vo výške 40 % a započíta aj tzv. stress test. Stress test simuluje zvýšenie úrokovej sadzby o 2 % a následne prepočítava vašu schopnosť splácať úver aj v horších hypotekárnych časoch.

- Výnimky pri DSTI: O výnimku pri DSTI môžete požiadať, ale nie každá banka ju schváli. Umožňujú to len v približne 5 % prípadov. Výnimka pri DSTI znamená, že povinná rezerva vo výške 40 % sa pri výpočte ráta len s 30 percentami.

Podmienka LTV (Loan to Value Ratio): Tento parameter udáva, do koľko percent z hodnoty nehnuteľnosti vám banka poskytne hypotéku. Súčasné nariadenia Národnej banky Slovenska stanovujú maximálny limit LTV na 90 %. Štandardom pri hypotéke na výstavbu nehnuteľnosti je však 80 % LTV. Pri výstavbe domu nie je tento parameter vždy až taký podstatný, pretože hodnota domu po dokončení je v lepších lokalitách často vyššia ako náklady na jeho výstavbu. Ak znalec určí budúcu hodnotu nehnuteľnosti na 200 000 € a náklady na výstavbu sú 160 000 €, väčšinou je možné celý dom financovať prostredníctvom hypotéky.

- Výnimky pri LTV: Nie všetci žiadatelia sa kvalifikujú na 90 % hypotéku. Banka poskytuje 90 % z hodnoty nehnuteľnosti len na jednu z piatich hypoték.

Špecifiká hypotéky na stavbu domu

Hypotéka na stavbu domu sa od klasickej hypotéky na kúpu nehnuteľnosti líši v niekoľkých aspektoch:

Čerpanie peňazí: Na rozdiel od jednorazového poskytnutia celej sumy pri kúpe nehnuteľnosti, pri výstavbe sa peniaze čerpajú postupne vo forme tranží. Tranža je uvoľnenie časti úveru podľa aktuálnej hodnoty nehnuteľnosti. Štandardne banky uvoľňujú peniaze v 6 tranžiach, ale niektoré umožňujú čerpanie v troch tranžiach. V prípade potreby je možné počet tranží navýšiť v závislosti od banky.

Splácanie: Počas obdobia čerpania celej výšky úveru väčšina bánk účtuje len úroky z vyčerpanej sumy. Pri štandardnom procese výstavby máte na vyčerpanie úveru zvyčajne 18 mesiacov. Počas tohto obdobia platíte banke len úrok. Je preto výhodnejšie vyčerpať úver čo najskôr, aby ste mohli splácať aj istinu. Ak čerpáte úver 18 mesiacov a splatnosť hypotéky je nastavená na 30 rokov, po vyčerpaní úveru ostáva do konca splatnosti už len 28,5 roka, čo môže viesť k vyššej mesačnej splátke.

Hodnota preukázaná znalcom: Pri kúpe nehnuteľnosti banka vychádza z jej aktuálnej hodnoty. Pri výstavbe domu, ktorý ešte nestojí, banky schvaľujú hypotéku na základe budúcej hodnoty nehnuteľnosti. Túto hodnotu určuje znalec v znaleckom posudku na základe projektovej dokumentácie a položkového rozpočtu. Optimálny koeficient polohovej diferenciácie by mal byť 1,00 a viac.

Potrebné doklady k hypotéke na dom

K hypotéke na výstavbu od pozemku budete potrebovať:

- Stavebné povolenie

- Znalecký posudok na pozemok

- Projektovú dokumentáciu domu (nie je povinná v každej banke)

Ak máte na pozemku rozostavanú stavbu, budete potrebovať navyše:

- Znalecký posudok na rozostavanú stavbu

- Geometrický plán

Hypotéka na výstavbu domu bez pozemku

V prípade, že ešte nevlastníte pozemok, musíte ho najskôr získať. Hypotéku na kúpu pozemku môžete získať v závislosti od banky vo výške 50-90 % jeho hodnoty, zvyšok musíte dofinancovať vlastnými zdrojmi alebo inou alternatívou. Po kúpe pozemku nasleduje riešenie výstavby. K žiadosti o hypotéku potrebujete stavebné povolenie. Následne, v závislosti od banky, môžete žiadať o hypotéku na pozemok alebo musíte najprv postaviť základy a obvodové múry do výšky 1 až 1,2 metra a až potom žiadať o úver. Najjednoduchšou cestou je mať nehnuteľnosť na dozaloženie, čím sa vyhnete drahým dofinancovaniam a vlastným zdrojom.

Hypotéka na výstavbu domu s existujúcim pozemkom

Niektoré banky, ako napríklad UniCredit, ČSOB a Tatra banka, umožňujú schváliť hypotéku na výstavbu už od pozemku. Banka schváli výšku úveru z budúcej hodnoty nehnuteľnosti na základe znaleckého posudku a projektu. Prvú tranžu dostanete ako určité percento z hodnoty pozemku (zvyčajne 60-90 %). Z týchto peňazí musíte postaviť aspoň základy domu. Následne, na podnet banky, môžete na katastri vykonať zápis domu ako rozostavanej stavby. K tomu budete potrebovať záložné zmluvy, stavebné povolenie a znalecký posudok.

Ak si pre výstavbu vyberiete inú banku, budete to musieť riešiť cez dva úvery. Prvou možnosťou je spotrebný úver na postavenie základov, ktorý následne refinancujete hypotékou na stavbu domu. Druhou možnosťou je hypotéka so založením pozemku, ktorá vám poskytne peniaze na základy, a potom sa postupuje rovnako ako v prvej možnosti.

Výhoda, ak máte pozemok a aj peniaze na postavenie základov, spočíva v zjednodušenom procese výstavby. Celý proces bude rýchlejší, mesačná splátka hypotéky nižšia, menej byrokracie a poplatkov, a budete mať na výber všetky banky ponúkajúce hypotéku na stavbu domu.

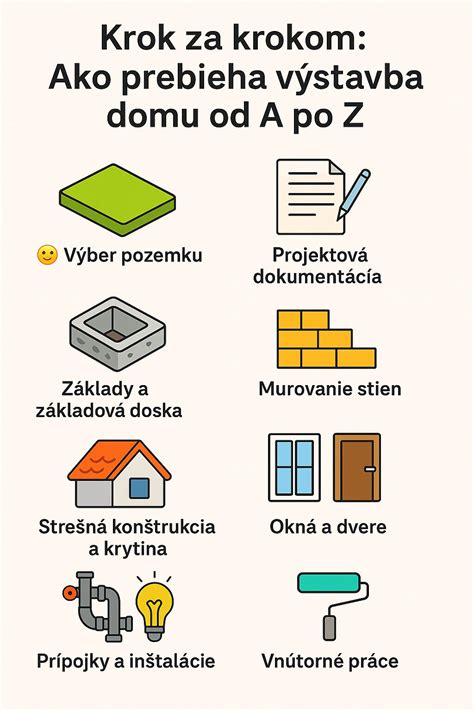

Postup pri hypotéke na výstavbu domu

- Vlastníctvo pozemku: Prvým krokom je zabezpečenie pozemku.

- Projektová dokumentácia: S architektom naprojektujte stavbu.

- Stavebné povolenie: Vybavte stavebné povolenie s potrebnými prílohami.

- Vyňatie z pôdneho fondu: V prípade potreby vyňatie časti pozemku z pôdneho fondu.

- Financovanie základov: Podľa vybranej banky buď požiadate o hypotéku, alebo z vlastných zdrojov postavíte základy a obvodové múry do výšky 1 až 1,2 metra.

- Zameranie stavby: Geodet zameria rozostavanú stavbu.

- Znalecký posudok: Vyhotovenie znaleckého posudku.

- Žiadosť o hypotéku: Podanie žiadosti o hypotéku na rozostavaný dom s potrebnými dokladmi.

- Zápis na kataster: Po schválení úveru banka posiela žiadosť o zápis rozostavanej stavby na kataster spolu so záložnými zmluvami.

- Čerpanie hypotéky: Postupné čerpanie hypotéky a zvyšovanie hodnoty stavby.

- Kolaudácia a súpisné číslo: Po dokončení do fázy holodomu môžete požiadať o kolaudačné rozhodnutie a pridelenie súpisného čísla.

- Doplnenie čerpania: Podľa schválenej výšky úveru a potreby financií buď dočerpáte celý úver, alebo sa rozhodnete úver nedočerpať.

Na čo si dať pozor pri hypotéke na výstavbu domu

- Prístup na pozemok: Banka musí akceptovať prístupové cesty, ktoré spĺňajú kritériá. Akceptovateľné sú cesty vo vlastníctve mesta alebo obce, spoluvlastnícky podiel na ceste, zriadenie vecného bremena v prospech majiteľa pozemku, alebo prísľub o odovzdaní cesty mestu či obci po ukončení projektu.

- Nedostatok vlastných zdrojov: Pri výstavbe je dobré mať pripravených viac vlastných zdrojov, nakoľko sa proces často predraží kvôli výberu drahších materiálov alebo ich medziročnému zdraženiu. Je možné si schváliť maximálnu výšku úveru a v prípade, že peniaze nebudete potrebovať, požiadať banku o nedočerpanie.

- Polohová diferenciácia: Koeficient polohovej diferenciácie, ktorý nájdete v znaleckom posudku, je kľúčový pre výpočet všeobecnej hodnoty stavby. Vyšší koeficient znamená vyššiu hodnotu stavby a menej komplikácií s hypotékou. Nízky koeficient naznačuje horšiu lokalitu z pohľadu banky, čo môže viesť k neschváleniu požadovanej výšky úveru, alebo dokonca k zamietnutiu hypotéky. Výška koeficientu závisí od polohy nehnuteľnosti, dostupnosti inžinierskych sietí, občianskej vybavenosti, dopravy a kvality životného prostredia.

- Zlý postup pri výstavbe: Vždy sa držte pokynov banky. Poskytnuté tranže používajte primárne na zhodnocovanie stavby, až potom na exteriér alebo vedľajšie stavby. Banka môže odmietnuť čerpanie ďalšej tranže, ak vyhodnotí, že hodnota stavby nebola dostatočne zvýšená.

- Zle vybraná banka: Správny výber banky šetrí nervy a čas. Nie každá banka má rovnaké podmienky. Napríklad hypotéku od pozemku s následnou výstavbou umožňujú len ČSOB, Tatra a UniCredit banka. 365 banka výstavbu nehnuteľností neposkytuje a SLSP má presne určený počet tranží a ich využitie.

Výstavba domu financovaná hypotékou? Ako postupovať?

Náklady spojené s hypotékou na výstavbu domu

- Stavebné povolenie

- Projektová dokumentácia od architekta (štandardne pár tisíc eur)

- Geometrický plán na zameranie stavby (200 až 400 eur)

- Znalecký posudok na rozostavanú stavbu (150 až 300 eur)

- Znalecký posudok na pozemok pri výstavbe od pozemku (100 až 200 eur)

- Kolok na kataster na založenie pozemku (66 eur alebo 33 eur)

- Kolok na kataster na založenie rozostavanej stavby (66 eur alebo 33 eur)

- Poplatok za poskytnutie hypotéky (0 eur až 2 % z objemu úveru)

- Poplatok za jednotlivé tranže (0 až 40 eur za jednu tranžu)

- Poplatok za nedočerpanie hypotéky (0 až 500 eur)

- Poplatok za štandardný bežný účet (0 až 7 eur mesačne)

Ako prebieha čerpanie hypotéky na výstavbu domu

Čerpanie hypotéky pri výstavbe nehnuteľnosti prebieha tranžovo, pričom banka uvoľňuje peniaze postupne podľa aktuálnej hodnoty nehnuteľnosti. Maximálny počet tranží sa líši v závislosti od banky, štandardne ich je 6.

- Prvá tranža: Poskytuje sa z hodnoty pozemku alebo pozemku spolu s rozostavanou stavbou (po postavení základovej dosky a múrov do výšky 1-1,2 metra). Banka obvykle poskytne 50-90 % tejto hodnoty.

- Druhá až predposledná tranža: Čerpá sa po preukázaní zvýšenia hodnoty stavby z prostriedkov predchádzajúcej tranže. V prípade potreby sa stavba zapíše do katastra ako rozostavaná. Výšky tranží závisia od aktuálnej hodnoty zabezpečenia. Obvykle sa úver do predposlednej tranže dočerpá do výšky 90 % schváleného úveru.

- Posledná tranža: Poskytne sa po dosiahnutí postačujúceho stupňa rozostavanosti stavby. Kolaudačné rozhodnutie nie je potrebné na posledné čerpanie vo všetkých bankách.

Maximálny počet tranží v bankách

| Banka | Maximálny počet tranží | Poplatok za 1 tranžu |

|---|---|---|

| VÚB | 8 | 0€ |

| Slovenská sporiteľňa | 6 (min. výška 3 000€) | 25€ |

| Tatra banka | neobmedzený | 50€ |

| ČSOB | 5 | 0€ |

| UniCredit Bank | neobmedzený | 0€ |

| Prima banka | neobmedzený | 1. zadarmo, ďalšia 15€ |

| 365 banka | neobmedzený | 4 zadarmo, ďalšia 20€ |

| Poštová banka | neponúkajú hypotéku s účelom výstavby | - |

Hypotéka na stavbu montovaného domu alebo drevodomu

Stavba montovaných domov alebo drevodomov je stále populárnejšia a banky ich financujú aj s 30-ročnou splatnosťou. Rozdiel oproti murovaným nehnuteľnostiam spočíva v tom, že hypotéku je možné riešiť až vtedy, keď je stavba zapísaná do katastra, čo je možné po postavení konštrukcie stavby.

Možnosť nedočerpania hypotéky

Pri riešení úveru na stavbu domu je výhodné nechať si schváliť hypotéku do maximálneho úverového limitu DTI. Často sa stáva, že klienti potrebujú viac peňazí na dokončenie domu, ako pôvodne predpokladali, napríklad kvôli zvýšeniu cien materiálov alebo výberu kvalitnejších. Následne môžete peniaze, ktoré nevyužijete, nedočerpať. Niektoré banky si však za nedočerpanie účtujú poplatok:

| Banka | Poplatok za nedočerpanie hypotéky |

|---|---|

| VÚB | 149€ formou dodatku |

| Slovenská sporiteľňa | 2,5 % z nedočerpanej čiastky, max. 500€ |

| Tatra banka | X |

| ČSOB | X |

| UniCredit Bank | Prima banka |

| 365 banka | 100€ formou dodatku |

| Poštová banka | neponúkajú hypotéku s účelom výstavby |

Financovanie novostavby v stave holodomu alebo štandard

Financovanie čerstvej novostavby, či už v stave holodomu alebo štandard, patrí k náročnejším. Rozostavaná stavba je každá stavba bez právoplatného kolaudačného rozhodnutia. Banky vnímajú rozostavané stavby špecificky, a k plánovaniu hypotéky je potrebné pristupovať obozretne.

Pri kúpe rozostavaného domu od developera, ktorý ho pre vás dokončí, je dôležité vopred špecifikovať, čo znamená "dokončiť stavbu". Je nevyhnutné sa informovať, či bude stavba stavebno-technicky dokončená na 100 %, pripojená na inžinierske siete s funkčným vykurovaním, vodou a odvodom odpadových vôd, či bude vydané právoplatné kolaudačné rozhodnutie a či bude stavba riadne zapísaná na liste vlastníctva ako skolaudovaná.

Po podpise zmluvnej dokumentácie nasleduje objednanie znaleckého posudku. Je dôležité, aby posudok bol objednaný v čase, keď stavba dosahuje rozostavanosť na úrovni minimálne 80-90 %. V tomto štádiu by malo byť hotové takmer všetko po exteriérovej stránke (zateplenie, okná, dvere, strecha) a interiér by mal mať hotové stropy, byť vymaľovaný a osadené tepelné vykurovacie telesá a funkčné inžinierske rozvody.

Znalecký posudok pre rozostavané stavby obsahuje tzv. aktuálnu a budúcu hodnotu. Budúca hodnota je hodnota stavby po dokončení. Je dôležité, aby táto hodnota bola rovná alebo vyššia ako kúpna cena. Podľa nej bude banka schvaľovať požadované LTV.

Pri výbere banky je potrebné zohľadniť, či vie schváliť hypotéku na základe budúcej hodnoty a či umožňuje čerpanie ešte pred zápisom stavby do katastra nehnuteľností.

Ako sa líši dokladovanie na čerpanie pri skolaudovanej a rozostavanej stavbe?

Pri financovaní neskolaudovanej stavby v pokročilom štádiu dokončenia banka vyžaduje štandardné podmienky ako úhrada vlastných prostriedkov, podpísaná kúpna zmluva, poistenie predmetu kúpy a vydokladovanie vkladu záložného práva. Pri neskolaudovaných stavbách banka navyše žiada predloženie právoplatného kolaudačného rozhodnutia, s výnimkou bánk ako SLSP a VÚB, ktoré dokážu čerpanie rozdeliť.

Rada na záver: Na čo si dať pozor v zmluvách na neskolaudované stavby?

- Prístupová komunikácia: Uistite sa, že máte právo prechodu (cesta je verejná, máte vecné bremeno alebo spoluvlastnícky podiel) a že cesta je skolaudovaná. Bez skolaudovanej cesty nie je možné skolaudovať stavbu.

- Inžinierske siete: Skontrolujte, či sú inžinierske siete (voda, kanalizácia, elektrina, plyn) rovnako skolaudované. Kolaudačné rozhodnutie na inžinierske siete je povinnou prílohou žiadosti o kolaudáciu stavby.

- Záväzok skolaudovať stavbu: Do zmluvy zakomponujte záväzok predávajúceho stavbu skolaudovať a zabezpečiť, aby žiadne prekážky nebránili kolaudácii. Stavba musí byť vyhotovená v zmysle platného stavebného povolenia a odsúhlasenej projektovej dokumentácie, bez zmien alebo nedorobkov. V prípade pochybností zvážte externú pomoc odborníkov.

Ak financujete a kupujete neskolaudovaný rodinný dom, odporúčame mať dobre premyslenú stratégiu predaja/kúpy, aby všetko dobre dopadlo.

Kolaudácia hypotéky a pokuty

V prípade, že si klient nepožičia na výstavbu rodinného domu a nedôjde k čerpaniu úveru prostredníctvom postupného financovania a načerpá prvú tranžu, je akceptovateľné, aj keď nesplní lehotu na kolaudáciu. Neplatí žiadnu pokutu, ani sadzba sa mu nezvyšuje. Klient môže požiadať o predĺženie lehoty na dokladovanie, pričom požiadavky na predĺženie lehoty sú posudzované individuálne.

Niektoré banky, ako napríklad Tatra banka, za nedodržanie termínu môžu uložiť pokutu. V prípade, ak klient nepožiada o predĺženie tohto termínu, banka ho na to niekoľkokrát upozorní. Pokuta je klientovi účtovaná až po zaslaní druhej výzvy, čo býva približne 60 dní od zaslania prvej výzvy.

VÚB banka tvrdí, že klient má štandardne uvedené podmienky v úverovej zmluve, ktoré je potrebné splniť do nejakej lehoty po čerpaní úveru. Banka tieto podmienky následne monitoruje a zasiela výzvy na doloženie dokladov. Za nesplnenie podmienok banka neuplatňuje sankcie, ani vyšší úrok, ale môže využiť ustanovenie o vyhlásení predčasnej splatnosti úveru.

Slovenská sporiteľňa pristupuje k tomu benevolentnejšie. Ak si klient požičia na výstavbu rodinného domu a dôjde k čerpaniu úveru prostredníctvom postupného financovania a načerpá prvú tranžu, je akceptovateľné, aj keď nesplní lehotu na kolaudáciu. Neplatí žiadnu pokutu, ani sadzba sa mu nezvyšuje. Klient môže požiadať o predĺženie lehoty na dokladovanie.

Všetky oslovené banky potvrdzujú, že ľudia si môžu lehotu predlžovať. Aj keď za to niektoré neukladajú pokutu alebo nezvyšujú úroky, dlžníci to nemôžu robiť donekonečna. Tatra banka môže na predloženie dokladov vyzývať klienta dlhšiu dobu, raz ročne až do doby, kým ich banke nepredloží. Medzičasom ale ukladá pokuty, keď doklady niekto nepredloží po druhej výzve. Klienti VÚB banky môžu požiadať o predĺženie lehoty na doloženie dokladov bezplatne, spravidla aj s odôvodnením požiadavky.

Prenesenie hypotéky do inej banky pred skolaudovaním

V niektorých prípadoch je možné preniesť hypotéku do inej banky ešte pred skolaudovaním. Podmienky sa však v bankách individuálne líšia. VÚB je v tomto smere prísna a podľa nej treba nehnuteľnosť spravidla najprv skolaudovať. Klient by mal najprv splniť podmienky uvedené v úverovej zmluve, avšak je to na individuálnom posúdení prípadu. Slovenská sporiteľňa nezaraďuje kolaudáciu medzi podmienky predčasného splatenia úveru. Prenesenie hypotéky totiž znamená, že sa splatí dlh v pôvodnej banke novou hypotékou. Ak bude klient chcieť ručiť neskolaudovanou stavbou v inej banke, podmienky si určí táto banka.

Bývanie v neskolaudovanej nehnuteľnosti

Problémy s neskolaudovaným domom sa netýkajú len banky. Podľa zákona ľudia nemôžu bývať v dome, ktorý nie je skolaudovaný. Legislatíva považuje bývanie v neskolaudovanej nehnuteľnosti za priestupok. Sankcia sa ukladá aj za užívanie stavby v rozpore s kolaudačným rozhodnutím alebo stavebným povolením. Stavebný úrad v podobných prípadoch postupuje individuálne, majiteľa spravidla vyzve, aby požiadal o kolaudačné rozhodnutie. Pokutu potom ukladá v primeranej výške a s ohľadom na závažnosť porušenia zákona.

Účel úveru musí byť dostavba až po kolaudácii

Je možné požiadať o hypotekárny úver a pritom ručiť ešte neskolaudovaným rodinným domom. V takomto prípade má banka zvyčajne podmienku, že účel úveru bude dostavba rozostavanej nehnuteľnosti a všetky finančné prostriedky z úveru sa použijú na dostavbu nehnuteľnosti až po jej kolaudácii. Cieľom je, aby banka mala založenú vo svoj prospech dokončenú a skolaudovanú nehnuteľnosť.

Postup je veľmi jednoduchý. V priebehu výstavby by vám mal geodet vykonať zameranie rozostavanej stavby a vyhotoviť geometrický plán. Následne si dajte vyhotoviť na rozostavaný dom znalecký posudok, ku ktorému budete potrebovať geometrický plán a právoplatné stavebné rozhodnutie. Banke spolu so žiadosťou o úver a inými dokladmi predložíte vyhotovený znalecký posudok, na základe ktorého vám banka môže úver schváliť. Po schválení úveru vám banka pripraví záložné zmluvy, ktoré budete musieť spolu s geometrickým plánom odniesť na kataster nehnuteľností.

tags: #musi #byt #kolaudacia #na #poskytnutie #hypoteky