Záložné právo predstavuje kľúčový právny inštitút v oblasti zabezpečenia pohľadávok, najmä pri poskytovaní úverov a pôžičiek. Jeho primárnou funkciou je poskytnúť veriteľovi dodatočnú ochranu proti riziku nesplatenia dlhu, vrátane úrokov a poplatkov. V kontexte nehnuteľností, ako sú byty, hrá zriadenie záložného práva zásadnú úlohu pri získavaní hypotekárneho úveru. Tento článok sa podrobne venuje problematike zriadenia dvoch záložných práv na byt, ich vzniku, funkciám, rozdielom oproti iným právnym inštitútom a praktickým aspektom ich aplikácie.

Základné funkcie a charakteristiky záložného práva

Záložné právo plní v právnom poriadku predovšetkým dve hlavné funkcie: zabezpečovaciu a uhradzovaciu.

- Zabezpečovacia funkcia: Založenie predmetu záložnoprávnym vzťahom motivuje dlžníka k včasnému a riadnemu plneniu svojho dlhu. Zároveň posilňuje pozíciu veriteľa tým, že mu zaručuje uspokojenie pohľadávky aj v prípade, ak dlžník nebude schopný alebo ochotný svoj dlh splniť.

- Uhradzovacia funkcia: V prípade nesplnenia pohľadávky má veriteľ právo uspokojiť sa priamo z predmetu zálohu. To znamená, že môže predať zabezpečený majetok (napr. byt) a z výťažku uhradiť dlžníkov dlh, čím sa vyhne zdĺhavému súdnemu konaniu.

Kľúčovou podmienkou existencie záložného práva je existencia zabezpečenej pohľadávky. Záložné právo bez existujúcej pohľadávky je neplatné. Na druhej strane, záložné právo môže byť zriadené aj na pohľadávku, ktorá ešte len vznikne v budúcnosti, alebo sa môže viazať na majetok, ktorý záložca v čase zriadenia ešte nenadobudol.

Vznik a zriadenie záložného práva k nehnuteľnosti

Medzi zriadením a vznikom záložného práva existuje zásadný rozdiel. Zriadenie záložného práva predchádza jeho vzniku. V prípade nehnuteľností, ako sú byty, záložné právo vzniká až zápisom do katastra nehnuteľností. Tento zápis sa vykonáva na základe návrhu na zápis záložného práva v prospech založenej nehnuteľnosti.

Zriadiť záložné právo je možné tromi hlavnými spôsobmi:

- Záložnou zmluvou: Toto je najčastejší spôsob v bežnej praxi, najmä pri hypotekárnych úveroch. Záložná zmluva, alebo zmluva o zriadení záložného práva, je písomný právny akt, ktorým si záložný veriteľ (napr. banka) zabezpečuje svoju pohľadávku voči dlžníkovi. V zmluve sa špecifikuje zabezpečená pohľadávka, jej výška a predmet zálohu (konkrétna nehnuteľnosť). Pri podpise záložnej zmluvy na nehnuteľnosť je vylúčené zastúpenie na základe plnomocenstva; zmluvu musí podpísať osobne vlastník zakladanej nehnuteľnosti.

- Rozhodnutím kompetentného orgánu: Záložné právo môže byť zriadené aj na základe rozhodnutia súdu alebo iného správneho orgánu, ak to vyplýva z osobitného predpisu. Príkladom sú rozhodnutia o zriadení záložného práva na zabezpečenie daňového nedoplatku.

- Zo zákona (zákonné záložné právo): V niektorých prípadoch záložné právo vzniká priamo zo zákona, bez potreby písomnej zmluvy alebo rozhodnutia orgánu. Typickým príkladom je zákonné záložné právo podľa zákona o vlastníctve bytov a nebytových priestorov.

Záložná zmluva - kľúčové náležitosti

Pre platné zriadenie záložného práva prostredníctvom záložnej zmluvy je nevyhnutné, aby zmluva obsahovala niekoľko kľúčových náležitostí:

- Presné označenie zmluvných strán: Identifikácia záložného veriteľa (veriteľ) a záložcu (vlastník zakladanej nehnuteľnosti).

- Identifikácia pohľadávky: Presné špecifikovanie pohľadávky, ktorá sa záložným právom zabezpečuje. Táto pohľadávka môže byť peňažná alebo nepeňažná, pričom jej hodnota musí byť určená alebo určiteľná.

- Identifikácia predmetu zálohu: Detailný a jednoznačný opis nehnuteľnosti, ktorá slúži ako zabezpečenie. V prípade bytu to zahŕňa byt č. v súpisnom čísle, v dome s orientačným číslom, na parcele č. v katastrálnom území.

Príklad zmluvných strán a situácie: Predstavte si, že pán Marek Kupujúci plánuje kúpiť byt od pani Zuzany Predávajúcej. Marek požiada banku o hypotéku na financovanie tejto kúpy. Aby banka mala istotu splatenia úveru, je potrebné zriadiť záložné právo na byt. V tomto prípade pani Zuzana Predávajúca poskytne svoj byt ako zabezpečenie. Tým sa stáva záložcom vo vzťahu k banke (záložnému veriteľovi).

Záložné právo pri hypotéke na byt

Zriadenie záložného práva pri hypotéke na byt je neoddeliteľnou súčasťou procesu získania úveru. Banky vyžadujú takéto zabezpečenie, aby minimalizovali svoje riziko.

Postup pri získavaní hypotéky a zriadení záložného práva:

- Posúdenie finančných možností: Pred podaním žiadosti o hypotéku je nevyhnutné dôkladne zhodnotiť vlastné finančné možnosti a realisticky zvážiť schopnosť pravidelne a včas splácať úver.

- Schválenie úveru a zmluvná dokumentácia: Po schválení úveru banka pripraví kompletnú zmluvnú dokumentáciu, ktorá zahŕňa aj záložné zmluvy. Tieto špecifikujú, že kupovaný byt bude slúžiť ako zabezpečenie úveru.

- Poistenie nehnuteľnosti: Je dôležité, aby bola nehnuteľnosť poistená pre prípad jej znehodnotenia. Poistná suma by mala zodpovedať výške úveru alebo reprodukčnej hodnote nehnuteľnosti.

- Podanie návrhu na vklad do katastra: Následne sa podáva návrh na vklad záložného práva do katastra nehnuteľností.

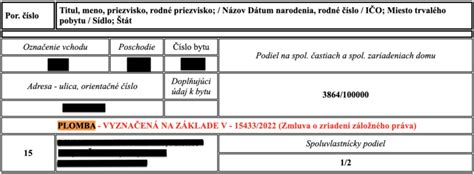

V prípade financovania kúpy bytu prostredníctvom hypotekárneho úveru, sa na kataster nehnuteľností ako prvé podávajú záložné zmluvy a až potom kúpne zmluvy. Poradie zápisov do katastra je kľúčové, nakoľko práva k nehnuteľnostiam sa spravidla zapisujú v poradí, v akom boli doručené návrhy na zápis. Po zápise je záložné právo evidované na liste vlastníctva v časti "C" pod názvom "ŤARCHY".

Viacero záložných práv na jednej nehnuteľnosti

Podľa zákona o bankách by hypotekárny úver nemal byť primárne zabezpečený záložným právom na nehnuteľnosť, na ktorej už viazne záložné právo v prospech tretej osoby alebo ktorá je už zaťažená obmedzením prevodu. Avšak, prax ukazuje, že na jednej nehnuteľnosti môže byť naviazaných aj viacero záložných práv. V takom prípade platí zásada "čím skorší, tým silnejší" - poradie záložných práv sa určuje podľa času ich vzniku (teda zápisu do katastra). Skoršie záložné právo má prednosť pred neskorším.

Odlišnosti od iných právnych inštitútov: Vecné bremeno

Je dôležité rozlišovať záložné právo od vecného bremena. Zatiaľ čo záložné právo slúži na zabezpečenie pohľadávky a oprávňuje veriteľa uspokojiť sa z predmetu zálohu pri nesplnení záväzku, vecné bremeno oprávňuje inú osobu k určitému užívaniu nehnuteľnosti (napr. právo prechodu, právo doživotného bývania).

Exekučné záložné právo

Exekučné záložné právo na nehnuteľnosť upravuje Exekučný poriadok. Jeho podstatou nie je priame uspokojenie pohľadávky veriteľa, ale posilnenie jeho postavenia v rámci budúceho speňaženia nehnuteľnosti. Veriteľ s exekučným záložným právom bude uspokojený v poradí, ktoré zodpovedá času vzniku jeho záložného práva. Exekučné záložné právo vzniká zápisom do katastra nehnuteľností na základe návrhu oprávneného v rámci exekučného konania.

Zákonné záložné právo podľa zákona o vlastníctve bytov a nebytových priestorov

Zákon o vlastníctve bytov a nebytových priestorov ustanovuje vznik zákonného záložného práva v prospech ostatných vlastníkov bytov a nebytových priestorov v dome. Toto právo vzniká automaticky pri nadobudnutí prvého vlastníckeho práva k bytu alebo nebytovému priestoru a slúži na zabezpečenie splatných pohľadávok ostatných vlastníkov, ktoré vznikli z titulu neuhradených mesačných zálohových platieb za služby a do fondu prevádzky, údržby a opráv.

Napriek tomu, že tento typ záložného práva vzniká priamo zo zákona, jeho zápis do katastra nehnuteľností (záznamom) má deklaratórne účinky, teda len potvrdzuje už existujúce právo. Dôležité je, že zákonné záložné právo má prednostné postavenie pred akýmkoľvek iným záložným právom, dokonca aj v prípade, ak je na liste vlastníctva zapísané neskôr. Toto "superprioritné" postavenie bolo potvrdené aj rozhodnutiami Najvyššieho súdu SR.

Záložné právo - čo to je? (právo)

Postup pri nesplácaní úveru

V prípade, že dlžník prestane splácať hypotéku, banka ako záložný veriteľ postupuje štandardným procesom:

- Upozornenie na omeškanie: Banka dlžníka najprv upozorní na omeškanie splátok a pošle výzvu na úhradu. Cieľom je nájsť riešenie prospešné pre obe strany.

- Výkon záložného práva: Ak všetky pokusy o dohodu zlyhajú a dlžník nereaguje alebo nie je ochotný spolupracovať, banka môže pristúpiť k výkonu záložného práva, čo v praxi znamená predaj nehnuteľnosti na dražbe. Pred začatím výkonu záložného práva musí banka dlžníka písomne upozorniť minimálne 30 dní vopred a registrovať začatie výkonu.

Ochrana proti problémom so splácaním

Život prináša nečakané situácie, ktoré môžu ovplyvniť schopnosť splácať úver. Existujú však spôsoby, ako sa pred týmito rizikami chrániť:

- Poistenie hypotéky: Za relatívne nízku mesačnú sumu si môžete zabezpečiť pokoj. V prípade nečakaných životných udalostí (strata zamestnania, vážna choroba) poisťovňa prevezme splácanie hypotéky.

- Finančná rezerva: Odporúča sa mať našetrené peniaze vo výške minimálne 6-násobku mesačného príjmu. Táto rezerva pomôže prekonať obdobia bez príjmu. Mnoho bánk ponúka možnosti sporenia pri bežných účtoch, napríklad automatickým odosielaním časti platby kartou alebo zaokrúhľovaním platieb.

Kombinácia sporenia a poistenia predstavuje ideálne riešenie pre finančnú stabilitu.

Predaj nehnuteľnosti zaťaženej záložným právom

Nehnuteľnosť zaťaženú záložným právom je možné predať. V takom prípade sa však záložné právo prevádza na nového vlastníka. Najbežnejšou možnosťou je splatenie hypotéky z výnosu z predaja. V takom prípade sa najprv dohodne cena s kupujúcim.

Alternatívnou možnosťou je presun záložného práva na inú nehnuteľnosť. Ak vlastník disponuje ďalším bytom, rodinným domom alebo stavebným pozemkom rovnakej alebo vyššej hodnoty, môže banku požiadať o presun záložného práva na túto inú nehnuteľnosť. Pôvodná nehnuteľnosť sa tak stane nezaťaženou a pripravenou na predaj.

Zánik záložného práva

Záložné právo zaniká predovšetkým splatením hypotéky alebo inej zabezpečenej pohľadávky. Po splatení dlhu je veriteľ povinný spolupôsobiť pri výmaze záložného práva z katastra nehnuteľností. Ak tak neurobí, záložca môže podať návrh na výmaz sám, pričom predloží potvrdenie o splatení pohľadávky. Výmaz sa vykoná záznamom do katastra nehnuteľností. Tento proces by mal kataster vykonať do 60 dní od doručenia listiny preukazujúcej zánik záložného práva.

Záver

Zriadenie dvoch záložných práv na byt, či už ide o hypotekárne záložné právo a prípadne ďalšie, alebo o zákonné záložné právo, je komplexný proces s jasne definovanými pravidlami. Pochopenie týchto pravidiel, vrátane náležitostí zmlúv, postupu zápisu do katastra a právnych dôsledkov, je kľúčové pre zabezpečenie hladkého priebehu transakcie a ochranu práv všetkých zúčastnených strán. Vždy je vhodné konzultovať konkrétnu situáciu s právnym odborníkom, aby sa predišlo prípadným komplikáciám a zabezpečila sa platnosť a vymožiteľnosť zriadených záložných práv.