Predaj založeného bytu, teda bytu, na ktorom viazne záložné právo banky z dôvodu hypotekárneho úveru, je v súčasnosti bežnou realitou. Mnohí majitelia sa s touto situáciou stretávajú pri plánovaní zmeny bývania, sťahovaní sa za prácou alebo pri iných životných udalostiach. Hoci sa predaj založenej nehnuteľnosti môže zdať komplikovanejší ako predaj nezaťaženej nehnuteľnosti, s dobrou prípravou a pochopením procesov je plne realizovateľný. Tento článok vás prevedie všetkými dôležitými aspektmi a možnosťami, ako úspešne predať byt, na ktorom viazne záložné právo.

Pochopenie záložného práva a jeho vplyvu na predaj

Záložné právo je kľúčovým právnym nástrojom, ktorý zabezpečuje poskytnutú pôžičku či úver, vrátane úrokov a poplatkov. Poskytuje bankám dodatočnú ochranu proti riziku nesplatenia úveru. Záložné právo vzniká zápisom do katastra nehnuteľností na základe záložnej zmluvy, ktorá sa vzťahuje na konkrétnu hypotéku a nehnuteľnosť. V prípade hypotéky na rodinný dom či byt je zriadenie záložného práva kľúčovým krokom v procese získania úveru.

Pri predaji založeného bytu je nevyhnutné pochopiť, že záložné právo nie je prekážkou, ktorá by predaj úplne znemožnila, ale skôr aspektom, ktorý vyžaduje špecifický postup. Záložné právo zaniká splatením hypotéky. V kontexte predaja to znamená, že dlžná suma úveru musí byť uhradená, aby sa mohlo záložné právo zrušiť a byt mohol byť prevedený na nového vlastníka bez ťarchy.

Najčastejšie sa so záložným právom stretávame pri financovaní kúpy nehnuteľnosti prostredníctvom hypotekárneho úveru. Doba splácania je v súčasnosti najčastejšie 30 rokov. Životná situácia či rôzne okolnosti však môžu viesť k predaju zaťaženej nehnuteľnosti.

Možnosti predaja založeného bytu

Existuje niekoľko hlavných spôsobov, ako možno predať byt, na ktorom viazne záložné právo. Voľba konkrétnej metódy závisí od vašej individuálnej situácie, finančných možností a dohody s bankou a kupujúcim.

1. Splatenie hypotéky z výnosu z predaja

Toto je najbežnejšia možnosť. Proces spočíva v tom, že kupujúci uhradí kúpnu cenu, z ktorej sa následne splatí váš existujúci hypotekárny úver. Zostatok kúpnej ceny vám potom pripadne.

Postup:

- Pred podaním žiadosti o hypotéku (v prípade, že kupujete novú nehnuteľnosť) je dôležité zhodnotiť svoje finančné možnosti a zvážiť, či budete schopní pravidelne a včas splácať úver.

- Po schválení úveru vám banka pripraví zmluvnú dokumentáciu vrátane záložných zmlúv, v ktorých sa špecifikuje, že kupovaná nehnuteľnosť bude slúžiť ako zabezpečenie úveru.

- Nehnuteľnosť musí byť poistená pre prípad rizika jej znehodnotenia. Poistná suma by mala zodpovedať výške úveru alebo reprodukčnej hodnote nehnuteľnosti.

- Následne podáte návrh na vklad záložného práva do katastra nehnuteľností.

- Pri predaji bytu, ktorý je zaťažený hypotékou, je určite lepšie spolupracovať so skúseným maklérom, ktorý vie ako postupovať.

- Pri obhliadke treba kupujúceho informovať o vyplácaní úveru, lebo je pravdepodobné, že si bude na váš byt brať tiež hypotéku a tým pádom nastane situácia vyplácanie hypotéky hypotékou. V tomto prípade je treba nastaviť presný časový harmonogram všetkých podpisov záložných a kúpnych zmlúv, načerpania peňazí, vyplatenia pôvodnej hypotéky k danému termínu a podania zmlúv na katastrálnom úrade.

- Najprv sa dohodnete s kupujúcim na cene.

- Vyžiadate si od vašej banky vyčíslenie zostatku úveru ku konkrétnemu dňu - najčastejšie deň vašej mesačnej splátky.

- Kúpna zmluva by mala obsahovať presné označenie zmluvných strán. Ďalšou dôležitou náležitosťou je identifikácia pohľadávky, ktorú má veriteľ voči dlžníkovi a ktorá sa zabezpečuje záložným právom.

- Predávajúci k podpisu kúpnej zmluvy predloží vyčíslenie hypotekárneho úveru s prísľubom následného výmazu predmetného záložného práva po splatení pohľadávky. Vyčíslenie bude zapracované do kúpnej zmluvy a predávajúci uhrádza finančné prostriedky priamo na úverový účet v zmysle predloženého vyčíslenia.

- Po vyplatení úveru vaša banka vystaví kvitanciu na zrušenie záložného práva, ktoré zanikne zápisom a výmazom na liste vlastníctva.

Výhody: Relatívne priamočiary proces, ak kupujúci disponuje dostatočnými prostriedkami.

Nevýhody: Vyžaduje si koordináciu medzi predávajúcim, kupujúcim a bankou. Môže byť časovo náročnejšie.

2. Prenos záložného práva na inú nehnuteľnosť

Ak vlastníte ďalšiu nehnuteľnosť (byt, rodinný dom, stavebný pozemok) rovnakej alebo vyššej hodnoty, môžete banku požiadať o presun záložného práva na túto nehnuteľnosť. Pôvodná nehnuteľnosť sa tak stane nezaťaženou a pripravenou na predaj.

Postup:

- Informujte svoju banku o zámere preniesť záložné právo.

- Banke predložíte znalecký posudok na novú nehnuteľnosť, ktorá má slúžiť ako zabezpečenie. Táto nehnuteľnosť musí mať dostatočnú hodnotu pre banku (ideálne vyššiu ako je prenášaný úver).

- Banka posúdi novú nehnuteľnosť a ak súhlasí, presunie na ňu záložné právo. Pôvodné záložné právo na predávaný byt bude vymazané.

- Váš byt je tým pádom už bez ťarchy a pripravený na predaj.

- Pri predaji bytu zároveň kupujete inú nehnuteľnosť, je možné si hypotéku preniesť na novú nehnuteľnosť. Treba však brať na vedomie, že s tým musí súhlasiť banka a aj predávajúci, nakoľko ide o predĺženie celkového času predaja.

Výhody: Umožňuje predať byt bez nutnosti okamžitého splatenia celej hypotéky. Vyhnete sa poplatkom za predčasné splatenie úveru, ak druhá nehnuteľnosť má dostatočnú hodnotu.

Nevýhody: Vyžaduje vlastníctvo ďalšej nehnuteľnosti s dostatočnou hodnotou. Banka nemusí vždy súhlasiť s prenosom. Súvisiace poplatky (znalecký posudok, poplatky banke za zmenu záložného práva, poplatky katastru).

Dôležité poznámky k prenosu záložného práva:

- Nová nehnuteľnosť musí mať dostatočnú hodnotu krytia pre banku. Dôležitý je znalecký posudok.

- Banka môže s prenosom zálohy na rozostavaný dom nesúhlasiť, ak dom ešte nemá dostatočnú hodnotu. V takom prípade môže byť potrebné založiť aj inú nehnuteľnosť (napr. rodičov).

- Kritériá bánk pre akceptáciu rozostavaného domu ako zálohy sa líšia - niektoré banky vyžadujú základovú dosku a múry, iné holodom alebo minimálne 80% rozostavanosť.

- Finančné domy môžu byť ústretovejšie k drevodomom, ale často len v prípade, že ich stavia firma spolupracujúca s bankou.

- Očakávajte poplatky za znalcov, poplatky banke za zmenu záložného práva (napr. 149-200 eur), ako aj poplatky za konanie na katastri.

- Proces schvaľovania žiadosti bankou môže trvať 2-3 týždne. Zápis na katastri môže trvať dlhšie, najmä pri rozostavaných domoch (až 60 dní). Možnosť zrýchleného zápisu na katastri je síce drahšia, ale urýchli proces.

3. Prevod hypotéky na kupujúceho

Táto možnosť spočíva v tom, že kupujúci prevezme vašu existujúcu hypotéku na seba.

Postup:

- Informujete banku o zámere predať byt a previesť dlh na nového majiteľa.

- Banka posúdi kupujúceho (jeho bonitu, teda schopnosť splácať hypotéku) rovnako ako pri štandardnej žiadosti o hypotéku.

- Po schválení bankou sa byt predá a dlh sa prepíše na nového majiteľa.

- Podmienky hypotéky sa môžu, ale aj nemusia zmeniť.

Výhody: Môže byť atraktívne pre kupujúceho, ak má vaša hypotéka výhodnejšie podmienky (napr. nízky úrok) ako nové hypotéky na trhu.

Nevýhody: Vyžaduje si súhlas banky a kupujúceho. Kupujúci nemusí spĺňať podmienky banky alebo mu nemusia vyhovovať existujúce podmienky hypotéky. Proces môže byť zdĺhavý.

4. Predaj prostredníctvom špecializovaných spoločností

Existujú spoločnosti, ktoré sa špecializujú na výkup nehnuteľností zaťažených rôznou ťarchou (úver, dražba, exekúcia). Tieto spoločnosti vybavia všetku administratívu, vyplatia podlžnosti majiteľa a nehnuteľnosť posunú na ďalší predaj.

- Výhody: Rýchle riešenie, minimalizuje vašu administratívnu záťaž.

- Nevýhody: S najväčšou pravdepodobnosťou získate nižšiu kúpnu cenu ako pri priamom predaji.

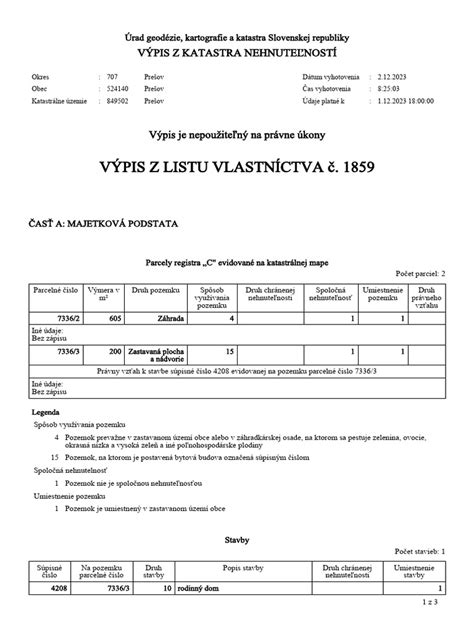

Ako zistiť, či na byte viazne záložné právo?

Pre kontrolu prevádzanej nehnuteľnosti je potrebné sledovať aktuálny výpis z listu vlastníctva. Ak hľadáte informáciu, či na nehnuteľnosti viazne záložné právo banky, sledujte predovšetkým ČASŤ C - ŤARCHY. V tejto časti vidíte napríklad záložné právo v prospech mBank S.A., ako aj na základe akého vkladu sa zapisovalo, dátum zápisu na list vlastníctva a predmet zálohy. Ak na predávanej nehnuteľnosti viazne ťarcha „záložné právo banky“, znamená to, že majiteľ nehnuteľnosti, prípadne tretia strana, má hypotekárny úver, v ktorom je založená predmetná nehnuteľnosť.

Čo robiť v prípade finančných ťažkostí?

Ak sa dostanete do situácie, kedy máte problém so splácaním úveru, je nevyhnutné bezodkladne kontaktovať banku. Život je plný nečakaných situácií, ktoré môžu viesť k poklesu alebo strate príjmu.

- Poistenie hypotéky: Za pár desiatok eur mesačne si môžete zabezpečiť pokoj. Poisťovňa za vás v ťažkých životných situáciách prevezme splácanie hypotéky.

- Finančná rezerva: Mať našetrené peniaze vás môže zachrániť pred veľkými problémami. Odborníci odporúčajú mať k dispozícii aspoň 6-násobok svojho mesačného príjmu. Tieto úspory vám pomôžu prekonať obdobie, keď nebudete mať príjem.

- Produkty na vytváranie finančnej rezervy: Mnoho bánk ponúka možnosti sporenia k bežnému účtu. Môžete si nastaviť automatické prevody po každej platbe kartou, prípadne zaokrúhľovanie platieb, kde rozdiel putuje na sporiaci účet. Kombinácia sporenia a poistenia je ideálnym riešením.

Čo ak je byt len jedným z predmetov zálohy?

V prípade, ak predávaná nehnuteľnosť je len jedným z viacerých predmetov zálohy hypotekárneho úveru, nemusí to znamenať, že musíte vyplatiť celý hypotekárny úver alebo meniť jeho podmienky. Klient môže bez problémov predať akýkoľvek predmet zálohy hypotekárneho úveru s tým, že musí oznámiť banke tento krok.

- Postup:

- Dlžník buď preloží záložné právo na inú nehnuteľnosť (ak ju vlastní a banka súhlasí).

- Alebo požiada banku o vyčíslenie zostatku na predávanej nehnuteľnosti s tým, že vloží do úveru mimoriadnu splátku v požadovanej výške, aby banka následne uvoľnila predmetnú nehnuteľnosť zo zálohy.

- Vyčíslenie sa zapracuje do kúpnej zmluvy a kupujúci prevádza finančné prostriedky priamo na splatenie hypotekárneho úveru s cieľom zániku predmetného záložného práva.

- Môže sa stať, že druhý predmet zálohy nadobudol medzičasom vyššiu hodnotu a poklesom zostatku úveru postačuje na jeho pokrytie a banka len vystaví kvitanciu na predmetnú nehnuteľnosť.

Zákonné záložné právo

Na záver spomenieme aj zákonné záložné právo. Záložné právo v prospech vlastníkov bytových a nebytových priestorov v dome podľa §.15 zák.182/93 Z.z. je ťarcha, ktorá neobmedzuje budúci prevod nehnuteľnosti, vzniká automaticky zo zákona a na liste vlastníctva má iba deklaratívny a informatívny charakter.

Ako sme každý mesiac uzatvárali viac ako 30 hypotekárnych úverov (Masterclass predaja)

Predaj bytu so záložným právom je proces, ktorý si vyžaduje dôkladnú prípravu a komunikáciu so všetkými zúčastnenými stranami, najmä s bankou. S pochopením jednotlivých krokov a možností, ako aj s využitím pomoci odborníkov, je však možné tento proces úspešne zvládnuť. Všetky informácie a texty sú informatívne a právne nezáväzné. Medzičasom mohlo prísť k zmene právnej, cenovej, či životnej situácii.