Stavebné sporenie, kedysi považované za jeden z pilierov financovania bývania na Slovensku, prešlo v posledných rokoch významnými legislatívnymi zmenami. Tieto zmeny, najmä tie zavedené od 1. januára 2019, radikálne ovplyvnili jeho atraktivitu a spôsob využívania. Pochopenie týchto transformácií je kľúčové pre každého, kto uvažuje o tomto produkte, či už ako o forme sporenia, alebo ako o nástroji na získanie úveru na bývanie.

Tajomstvo stavebného sporenia: Viac než len štátna prémia

Po mnoho rokov bolo stavebné sporenie vnímané ako produkt s nespornými výhodami, pričom jedným z hlavných ťahákov bola štátna prémia. Táto finančná podpora od štátu, ktorá sa pripisovala k ročným vkladom, predstavovala atraktívny bonus bez nutnosti zdaňovania. Avšak, ako sa uvádza, "tajomstvo stavebného sporenia sa neskrývalo len v štátnej prémii." Samotný produkt bol navrhnutý ako pomerne jednoduchý a bezpečný, najmä počas fázy sporenia. Jeho sila spočívala v kombinácii pravidelných vkladov, úrokov z týchto vkladov a spomínanej štátnej podpory, čo viedlo k postupnému zhodnocovaniu prostriedkov.

Stavebné sporenie je špeciálny sporiaci produkt, ktorý ponúkajú stavebné sporiteľne a sú podporované štátom. Štátna prémia je finančný príspevok od štátu, ktorý nie je zdanený. Peniaze na ňu pochádzajú zo štátneho rozpočtu a každý rok sa pripisujú na jednu vybranú zmluvu o stavebnom sporení. V minulosti s uzatvorením stavebného sporenia a dodržaním určitých podmienok vznikal zákonný nárok na získanie stavebného úveru. To využívali najmä tí, ktorí nemohli preukázať svoj príjem. Dnes je ale zdokladovanie zárobku už povinné.

Fázy stavebného sporenia: Od sporenia k úverovaniu

Stavebné sporenie sa v zásade skladá z dvoch hlavných fáz: fázy sporenia a fázy úverovania. Sporiaca časť pritom môže podľa konkrétneho typu produktu trvať od 18 do 69 mesiacov. Po uplynutí tejto doby v sporení pokračujete alebo si zúročený vklad vyberiete. Cieľom sporiacej fázy je nasporenie takej sumy, ktorá umožní čerpanie stavebného úveru. Na tento účet sa pritom pripisuje aj štátna prémia - tá sa úročí dohodnutým úrokom rovnako ako vklad. Okrem dosiahnutia sporiacej sumy a uplynutia doby sporenia je podstatné aj dosiahnutie tzv. hodnotiaceho čísla. Splnenie týchto troch podmienok je potrebné pre úverovú fázu. Ak niektorá z nich nie je splnená, sporiteľ môže požiadať o medziúver. Ten má však spravidla vyššiu úrokovú sadzbu než stavebný úver.

Po splnení spomínaných troch podmienok zo sporiacej fázy môžete požiadať o stavebný úver. Ten sa spravidla poskytuje na rozdiel medzi cieľovou a nasporenou sumou. Vypočítava sa pritom hodnotiace číslo, ktoré sporiteľom zabezpečuje spravodlivé rozdelenie prostriedkov z fondu stavebného sporenia. Ide o ukazovateľ kvality sporenia a vyjadruje vašu mieru účasti. A teda výšku vašich mesačných vkladov, cieľovej sumy a pravidelnosť vkladov. Je potrebné, aby ste dosiahli minimálnu bodovú hodnotu stanovenú sporiteľňou.

Medziúver vám ponúknu vtedy, ak ste nesplnili všetky podmienky pre získanie stavebného úveru. V sporení popri jeho splácaní ďalej pokračujete, a to až dovtedy, kým nedosiahnete tieto podmienky. Ide teda o krátkodobé riešenie. Viacerí po ňom siahajú aj vtedy, keď potrebujú investovať do nehnuteľnosti a nechcú čakať.

Zmeny od roku 2019: Nové pravidlá hry

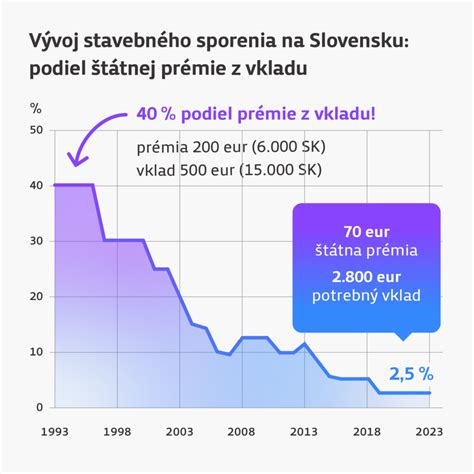

Od 1. januára 2019 prešlo stavebné sporenie zásadnými zmenami, ktoré ho urobili menej atraktívnym, najmä pre nových sporiteľov. Jednou z najvýraznejších zmien je zníženie štátnej prémie na 2,5 %. Toto zníženie znamená, že na získanie plnej štátnej prémie je potrebný ročný vklad až vo výške 2800 eur. Pôvodný návrh zmien dokonca hovoril o tom, že na štátnu prémiu nebudú mať nárok deti, čo by predstavovalo ďalšie obmedzenie. Kritériom pre zisk štátnej prémie sa stal príjem. Štátnu prémiu bude môcť získať len osoba, ktorá zarába maximálne 1,3 násobok priemernej hrubej mzdy v hospodárstve.

Ďalším významným zásahom do produktu je obmedzenie pre tzv. "priateľských sporiteľov". Títo sporitelia, ktorí sporili dlhšie ako 6 rokov, doteraz nemuseli dokladovať, že peniaze použili na stavebné účely, rekonštrukciu, či kúpu nehnuteľnosti. Po novom sa táto povinnosť zavádza aj pre nich, čo sa považuje za najvážnejší zásah. Ak sa od januára 2019 naozaj prestanú uzatvárať nové zmluvy, je pravdepodobné, že tento kedysi "fajn produkt" sa z trhu postupne vytratí.

Ako získať štátnu prémiu v súčasnosti?

Aby ste získali štátnu prémiu, nesmiete prekročiť konkrétny mesačný príjem v hrubom. Jeho výšku určuje každý rok štát. Stavebná sporiteľňa ho musí vždy overiť cez finančnú správu. Štátnu prémiu tiež nedostanete v prípade, že nasporené peniaze nevyužijete na bývanie alebo čerpáte medziúver.

Pre zmluvy uzatvorené v rokoch 2013 a skôr sa odporúča rovnaký postup. Vašou výhodou je, že na rozdiel od novších zmlúv už nemusíte čakať na dosiahnutie 6 rokov trvania zmluvy, čo Vám zjednodušuje rozhodovanie.

Podmienky pre získanie štátnej prémie:

- Príjem: Váš hrubý príjem nesmie presiahnuť 1,3 násobok priemernej mesačnej mzdy za predošlý rok. V roku 2024 bola priemerná mesačná mzda podľa Štatistického úradu SR na úrovni 1 524 €.

- Použitie peňazí: Štátna podpora by mala byť vždy viazaná na použitie nasporených peňazí na stavebné účely.

- Viac zmlúv: Ak máte uzatvorených viac zmlúv, štátna prémia sa pripisuje len k jednej zmluve.

Pre zmluvy uzatvorené v druhej polovici kalendárneho roka, je možné žiadať iba o polovicu štátnej prémie, a teda o 35 eur. Ak stavebný sporiteľ uzatvorí viacero zmlúv o stavebnom sporení, štátna prémia sa poskytne len na tú zmluvu, o ktorej stavebný sporiteľ písomne vyhlási, že práve na túto zmluvu sa má štátna prémia poskytnúť. Štátna prémia pripísaná na účet stavebného sporenia nepodlieha dani z príjmov.

Nárok na štátnu prémiu zaniká, ak stavebný sporiteľ zruší zmluvu o stavebnom sporení do dvoch rokov od jej uzatvorenia, zruší zmluvu o stavebnom sporení po dvoch rokoch od jej uzatvorenia a prostriedky získané stavebným sporením vrátane poskytnutej štátnej prémie nepoužije na stavebné účely, nedodrží ďalšie podmienky na poskytnutie štátnej prémie ustanovené zákonom alebo nedodrží podmienky na poskytnutie štátnej prémie dohodnuté v zmluve o stavebnom sporení.

Čo mám robiť s bonusom 45 000 dolárov?

Kedy sa stavebné sporenie oplatí?

Výška poskytovanej štátnej prémie sporiteľov nemotivuje už niekoľko rokov. To, či sa vám sporenie oplatí, záleží aj od cieľovej sumy a toho, koľko peňazí a ako dlho na účet vkladáte. Podmienky sa menia každý rok, a preto je potrebné si ich vždy overiť. Ideálne so spomínaným finančným sprostredkovateľom.

V minulosti sa stavebné sporenie ako bezpečný produkt, ktorý je riešený samostatným zákonom, ponúkal možnosť chrániť klientov pred hypotekárnou pascou a vždy bol zaujímavým tromfom v rukáve. Ukazuje sa to aj dnes, najmä pri klientoch, ktorí potrebujú dofinancovať bývanie a nemajú vlastné úspory.

Stavebné sporenie môže byť stále skvelou možnosťou ďalšieho financovania nehnuteľnosti k už existujúcej hypotéke od banky. Oproti bežným úverom funguje stavebné sporenie spravidla lepšie. Stále však môže dobre poslúžiť aj ako sporiaci produkt.

Poplatky a zhodnocovanie: Na čo si dať pozor

Pri každom stavebnom sporení je odporúčaná minimálna výška pravidelných vkladov. Na účet sa pritom dajú posielať aj mimoriadne vklady. Cieľom sporiacej fázy je nasporenie takej sumy, ktorá umožní čerpanie stavebného úveru. Na tento účet sa pripisuje aj štátna prémia - tá sa úročí dohodnutým úrokom rovnako ako vklad.

Okrem dosiahnutia sporiacej sumy a uplynutia doby sporenia je podstatné aj dosiahnutie tzv. hodnotiaceho čísla. Splnenie týchto troch podmienok je potrebné pre úverovú fázu. Ak niektorá z nich nie je splnená, sporiteľ môže požiadať o medziúver. Ten má však spravidla vyššiu úrokovú sadzbu než úver.

Pozor na poplatky. Tie sa zvyčajne platia pri uzatvorení a ukončení zmluvy, či za vedenie účtu. Medzi poskytovateľmi sa líšia a často im poskytujú konkurenčnú výhodu. Aj kvôli týmto nákladom, ktoré si klienti často neuvedomujú, sa na sporiaci účet neoplatí posielať nízke sumy. V niektorých prípadoch sa dokonca môžete stretnúť s poplatkami za vklad, pri elektronickom spôsobe platby sa však neplatia. S touto časťou a výškou poplatkov vám však spoľahlivo poradí finančný sprostredkovateľ. Ten vám pomôže aj s kontrolou a úpravou starších zmlúv.

Nasporená suma je vypočítaná ako súčet Vašich vkladov, vyplatených štátnych prémií, čistých úrokových výnosov z Vašich vkladov a štátnych prémií (vrátane kapitalizácie týchto úrokov) znížená o poplatok za uzavretie stavebného sporenia a poplatky za vedenie účtu stavebného sporenia. Pri výpočte sa uvažuje s pripisovaním štátnej prémie na konci každého roka sporenia a s účtovaním poplatku za vedenie účtu na začiatku každého roka sporenia. Čistý výnos je vypočítaný ako rozdiel nasporenej sumy a Vašich vkladov počas trvania stavebného sporenia. Ročná úroková sadzba. Vyjadruje, koľko získate za vloženie peňazí na stavebné sporenie. Čím je úrok vyšší, tým získate viac. Úroky sú na účet stavebného sporenia pripisované 1x ročne, vždy na konci roka. Poplatok za uzavretie stavebného sporenia je presne vypočítaný pre uvedenú cieľovú sumu. O tento poplatok je znížená nasporená suma, ako aj čistý výnos. Ročný poplatok je účtovaný pri zriadení stavebného sporenia a potom 1x ročne (vždy na začiatku roka).

Čo si vziať so sebou do budúcnosti?

Pre všetky zmluvy uzatvorené v rokoch 2013 a skôr odporúčam rovnaký postup. Vašou výhodou je, že na rozdiel od novších zmlúv už nemusíte čakať na dosiahnutie 6 rokov trvania zmluvy. Vďaka tomu bude pre Vás rozhodovanie v bode 6 zaujímavejšie. Verím, že článok bol pre Vás užitočný.

Aj dnes je stavebné sporenie jednou z najbezpečnejších ciest, ako výhodne zúročiť svoje vklady, dostať každoročný bonus vo forme štátnej prémie či výhodný stavebný úver. Pri výbere toho správneho sporenia presne pre vás vám radi pomôžu obchodní zástupcovia. Zavoláme vám, alebo vyhľadajte obchodné zastúpenie, ktoré vám vyhovuje.

Stavebné sporenie môžete uzatvoriť aj svojim deťom. Stavebné sporenie ponúka množstvo výhod, ktoré z neho robia atraktívnu alternatívu k štátnym dlhopisom. Jednou z nich je akcia Úrokový bonus. S ním môžete v tomto roku zhodnotiť svoje vklady úrokovou sadzbou až 3,5 % p. a.

Pre získanie ďalších informácií o stavebnom sporení si dohodnite osobné stretnutie s obchodným zástupcom. Porovnanie stavebných sporiteľní - Nájdite si najvýhodnejšie stavebné sporenie so štátnou prémiou. Pod kalkulačkou nájdete aj aktuálne podmienky štátnej prémie a zmeny v stavebnom sporení.

Predstavte si, že si každý mesiac odkladáte peniaze na nové bývanie. Nezáleží na tom, či už máte o ňom presnú ideu, alebo si len chcete vytvárať finančný základ do budúcnosti. Poctivo šetríte a na konci roka zistíte, že štát vám k vašim úsporám pridal ešte niečo naviac. To len za to, že myslíte na svoju budúcnosť. Presne tak funguje štátna prémia v stavebnom sporení. Ako to funguje? Počas roka si ako sporiteľ na stavebné sporenie vkladáte peniaze a začiatkom nasledujúceho roka sa vám po splnení podmienok na účet pripíše aj štátna prémia, ktorá vaše úspory navýši.

Stavebné sporenie vám teraz ponúka s úrokovým bonusom 3,5 % zhodnotenie vkladov, výhodnú úrokovú sadzbu stavebného úveru a k tomu môžete získať aj štátnu prémiu.

Stavebné sporenie je štátom podporovaný produkt, určený na financovanie potrieb súvisiacich s bývaním. Základným princípom stavebného sporenia je predpoklad, že si časť peňazí na plánované investície do bývania našetríte a že druhú časť získate vo forme stavebného úveru. Čerpanie stavebného úveru je pri stavebnom sporení voliteľné. O tom, či si stavebný úver v budúcnosti vezmete alebo nevezmete rozhodujete len vy. V roku 2019 prešlo stavebné sporenie zásadnými zmenami. Pri každom stavebnom sporení sa od začiatku predpokladá, že k čerpaniu stavebného úveru v budúcnosti dôjde. Tento predpoklad je vyjadrený v cieľovej sume, ktorej výšku si každý sporiteľ na začiatku stavebného sporenia volí. Cieľovú sumu tvoria očakávané nasporené prostriedky a očakávaný budúci stavebný úver. Cieľová suma sa v priebehu sporenia nemení, s každým vkladom sa v nej zvyšuje objem nasporených prostriedkov a zároveň klesá objem budúceho stavebného úveru. Nasporiť môžete maximálne 100 % cieľovej sumy. Ak nasporíte viac, ako je výška cieľovej sumy, dôjde k zvýšeniu cieľovej sumy, za čo si stavebná sporiteľňa zaúčtuje poplatok. Stavebný úver Vám stavebná sporiteľňa ponúkne najskôr po nasporení určitej časti cieľovej sumy. Podmienkou stavebnej sporiteľne pre poskytnutie stavebného úveru môže byť napríklad nasporiť minimálne 50 % z cieľovej sumy. Ak chcete využiť stavebné sporenie len ako štátom bonifikovaný sporiaci produkt, jedným z najdôležitejších parametrov vyjadrujúcich jeho výhodnosť je výška čistých výnosov získaných počas zvolenej doby sporenia. Výhodou stavebného sporenia je, že okrem úročenia vašich vkladov môžete získať za každý rok sporenia aj štátnu prémiu. Tá je v tomto roku vo výške 2,5 % z ročných vkladov, maximálne 70 €. Štátna prémia v tomto roku predstavuje sumu 70 eur. V priemere to znamená odvod 233,40 eur mesačne. Štátna prémia nie je určená pre každého sporiteľa. Príjem sporiteľa nesmie presiahnuť 1,3 násobok priemernej mzdy v predošlom roku.

Stavebné sporenie je jedným z najstabilnejších spôsobov, ako si vytvoriť finančnú rezervu na kúpu či rekonštrukciu svojho bývania. Vďaka výhodnému úročeniu vkladov a štátnej prémii sa vaše úspory navyše zhodnocujú. Ak chcete získať maximálnu štátnu prémiu, ideálny čas na uzatvorenie zmluvy o stavebnom sporení je v prvej polovici kalendárneho roka. Pýtate sa, či sa stavebné sporenie stále oplatí? Áno.