Pri účtovaní a daňovom posudzovaní majetku, najmä pri jeho nadobudnutí v rámci kúpy podniku či iných prevodov, vyvstáva častá otázka ohľadom jeho správneho ocenenia. Kľúčovým aspektom je určenie hodnoty, v ktorej sa majetok zaúčtuje do účtovných kníh a na základe ktorej sa následne vypočítajú daňové odpisy. V tomto článku sa zameriame na prípad, kedy právnická osoba nadobudla podnik vrátane dlhodobého hmotného majetku (budovy) od fyzickej osoby, pričom obe osoby sú personálne a ekonomicky prepojené. Budeme analyzovať, či má byť majetok zaradený v zostatkovej cene alebo v reálnej trhovej hodnote.

Nadobudnutie podniku a dlhodobého hmotného majetku

Právnická osoba (ďalej len „kupujúci“) nadobudla na základe zmluvy o predaji podniku celý podnik, teda všetky jeho aktíva aj pasíva. Súčasťou tohto podniku bola aj budova, ktorá predstavuje dlhodobý hmotný majetok. Predávajúcim bola fyzická osoba, ktorá viedla podvojné účtovníctvo. Dôležitým faktom je, že predávajúca fyzická osoba a kupujúca právnická osoba (jednoročná s.r.o.) sú personálne a ekonomicky prepojené osoby. Spoločník a konateľ kupujúcej spoločnosti je tá istá fyzická osoba, ktorá predala podnik.

Kúpna cena celého podniku bola stanovená na 10 000 €. V rámci tohto podniku bola nadobudnutá budova s nasledujúcimi parametrami:

- Obstarávacia cena budovy: 200 000 €

- Oprávky k budove: 180 000 €

- Zostatková cena budovy: 20 000 € (200 000 € - 180 000 €)

- Reálna trhová cena budovy (podľa znaleckého posudku): 500 000 €

Kľúčovou otázkou je, v akej hodnote má kupujúca účtovná jednotka zaradiť túto budovu na účet 021 (Samostatné hnuteľné veci, súbory hnuteľných vecí a technické zhodnotenie). Má to byť v zostatkovej cene 20 000 € alebo v reálnej trhovej hodnote 500 000 €?

Odpisovanie majetku: Základné princípy

Výdavky vynaložené na obstaranie dlhodobého majetku, ako sú budovy či automobily, sa zvyčajne nezahrňujú do nákladov jednorazovo, ale postupne počas niekoľkých rokov. Toto postupné opotrebenie majetku v peňažnom vyjadrení predstavujú odpisy.

Rozlišujeme dva základné typy odpisov:

- Účtovné odpisy: Tieto odpisy zohľadňujú skutočné opotrebenie majetku a sú stanovené účtovnou jednotkou vo vlastnom odpisovom pláne. Pri ich stanovení sa berie do úvahy predpokladaná doba použiteľnosti majetku a jeho reálne opotrebenie, bez ohľadu na daňové predpisy.

- Daňové odpisy: Tieto odpisy si daňovník postupne uznáva do daňových výdavkov, čím si každoročne znižuje základ dane z príjmov. Zákon o dani z príjmov presne určuje dobu, počas ktorej sa konkrétny hmotný majetok odpisuje z daňového hľadiska (od 2 do 40 rokov), pričom existujú rôzne odpisové skupiny.

Štandardne sa účtovný odpis nerovná daňovému odpisu.

Dlhodobý hmotný majetok a jeho odpisovanie

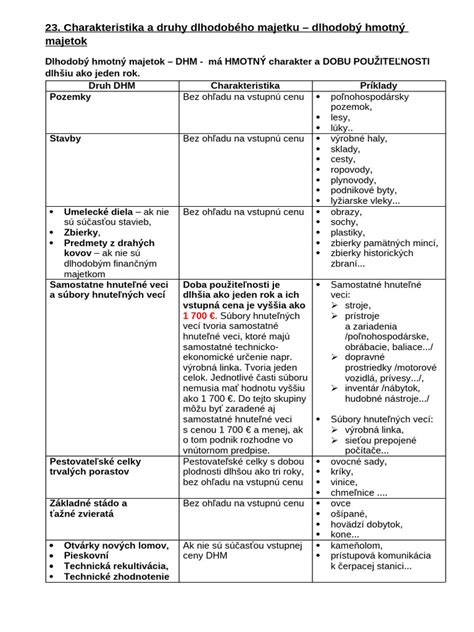

Za dlhodobý hmotný majetok sa považuje majetok, ktorého doba použiteľnosti je dlhšia ako jeden rok a jeho vstupná cena presahuje 1 700 €. Najčastejšie odpisovaným majetkom sú autá, výrobné linky či práve budovy.

Hmotnostný zlomok - chemické výpočty

Nie každý dlhodobý majetok sa však odpisuje. Odpisovanie sa týka aj dlhodobého nehmotného majetku. Zákon o dani z príjmov klasifikuje dlhodobý hmotný majetok do siedmich odpisových skupín (0 až 6), pričom každá skupina má stanovenú dobu odpisovania od 2 do 40 rokov.

Zaradenie majetku do odpisovej skupiny

Kľúčová pre správne zaradenie hmotného majetku do odpisovej skupiny je Príloha č. 1 zákona o dani z príjmov. Pri zatrieďovaní hmotného majetku (okrem budov a stavieb) sa vychádza z kódu štatistickej klasifikácie produktov podľa činností (CPA). Pri budovách a stavbách sa používa kód Klasifikácie stavieb podľa Vyhlášky Štatistického úradu SR č. 323/2010 Z. z.

V prípade budovy používanej na viacero účelov je pre jej zaradenie do odpisovej skupiny rozhodujúce jej hlavné využitie, určené z celkovej úžitkovej plochy. Budovy určené pre ubytovanie alebo šport sa môžu odpisovať rýchlejšie.

Ocenenie majetku pri prevode v rámci prepojených osôb

V danom prípade ide o špecifickú situáciu, kedy je predávajúci a kupujúci personálne a ekonomicky prepojený. Tento vzťah môže ovplyvniť spôsob ocenenia nadobudnutého majetku. V kontexte účtovníctva a daňových predpisov je dôležité rozlišovať medzi rôznymi formami nadobudnutia majetku.

Pri kúpe podniku ako celku od fyzickej osoby, ktorá viedla podvojné účtovníctvo, sa uplatňujú pravidlá pre účtovanie nadobudnutého majetku. Vzhľadom na prepojenosť osôb je potrebné venovať pozornosť najmä tomu, či sa transakcia uskutočnila za reálnu trhovú cenu alebo za cenu, ktorá by mohla byť ovplyvnená vzájomným vzťahom.

Zákon o účtovníctve v § 25 ods. 1 uvádza, že majetok sa v účtovníctve oceňuje obstarávacou cenou. Obstarávacou cenou sa pritom rozumie cena, za ktorú bol majetok obstaraný, vrátane súvisiacich nákladov. V prípade, ak ide o kúpu podniku, cena celého podniku je 10 000 €. Budova ako súčasť podniku má však svoju pôvodnú obstarávaciu cenu 200 000 € a zostatkovú cenu 20 000 €.

Avšak, v prípade prepojených osôb, kde je predpoklad, že cena nemusí zodpovedať reálnym trhovým podmienkam, je potrebné zohľadniť aj reálnu trhovú cenu. Znalecký posudok, ktorý stanovil trhovú cenu budovy na 500 000 €, je v tomto kontexte mimoriadne dôležitý.

Zaradenie na účet 021

Účet 021 slúži na účtovanie samostatných hnuteľných vecí, súborov hnuteľných vecí a technického zhodnotenia. Pri zaradení budovy, ktorá je súčasťou nadobudnutého podniku, do majetku kupujúcej s.r.o., je potrebné postupovať v súlade so zákonom o účtovníctve a zákonom o dani z príjmov.

V prípade, že by sa budova účtovala v zostatkovej cene 20 000 €, nastal by rozdiel medzi účtovnou hodnotou a reálnou trhovou hodnotou vo výške 480 000 €. Tento rozdiel by mohol mať dôsledky na daňové posúdenie a výpočet budúcich odpisov.

Správnym postupom v tomto prípade by malo byť zaradenie budovy do majetku kupujúcej účtovnej jednotky v jej reálnej trhovej hodnote, ktorá je stanovená znaleckým posudkom, teda v sume 500 000 €. Tento postup je odôvodnený z viacerých dôvodov:

- Princíp reálnosti: Účtovníctvo by malo odrážať ekonomickú realitu. Ak má majetok významne vyššiu trhovú hodnotu ako je jeho zostatková cena z pohľadu predávajúceho, je vhodné túto vyššiu hodnotu reflektovať v účtovníctve kupujúceho, najmä ak ide o dlhodobý majetok, ktorý bude ovplyvňovať účtovníctvo po dlhé obdobie.

- Ochrana pred daňovými rizikami: Ak by sa majetok zaradil v nízkej hodnote (zostatkovej cene predávajúceho), mohlo by to byť vnímané ako snaha o umelé zníženie daňového základu v budúcnosti prostredníctvom nižších daňových odpisov. Pri prevode medzi prepojenými osobami daňové orgány často skúmajú, či bola transakcia uskutočnená za trhové ceny. Zaradenie v reálnej hodnote minimalizuje toto riziko.

- Dopad na budúce odpisy: Daňové odpisy sa vypočítavajú zo vstupnej ceny majetku. Ak by sa budova zaradila v zostatkovej cene 20 000 €, daňové odpisy by boli výrazne nižšie, ako by zodpovedalo skutočnej hodnote majetku a jeho potenciálu generovať príjmy. Zaradenie v reálnej hodnote 500 000 € umožní vypočítať daňové odpisy z vyššej vstupnej ceny, čo môže byť pre kupujúcu spoločnosť daňovo výhodnejšie v dlhodobom horizonte, aj keď to znamená vyššiu počiatočnú účtovnú hodnotu.

Metódy odpisovania a ich vplyv

Zákon o dani z príjmov umožňuje daňovníkom zvoliť si medzi rovnomerným a zrýchleným odpisovaním, avšak len pre majetok zaradený do odpisových skupín 2 a 3. Pri rovnomernom odpisovaní sa ročný odpis vypočítava ako podiel vstupnej ceny a doby odpisovania. Zrýchlené odpisovanie znamená, že v prvých rokoch sú odpisy vyššie a postupne klesajú.

V prvom roku odpisovania sa uplatňuje iba pomerná časť ročného odpisu, ktorá zodpovedá počtu mesiacov používania majetku v danom zdaňovacom období.

Príklad výpočtu daňového odpisu (ilustračné)

Predpokladajme, že budova by bola zaradená do 5. odpisovej skupiny (doba odpisovania 20 rokov).

Rovnomerné odpisovanie:

- Vstupná cena: 500 000 €

- Doba odpisovania: 20 rokov

- Ročný odpis: 500 000 € / 20 rokov = 25 000 €

Ak by sa budova zaradila do užívania napríklad v júli, v prvom roku by sa uplatnila pomerná časť odpisu (6 mesiacov): 25 000 € / 12 mesiacov * 6 mesiacov = 12 500 €.

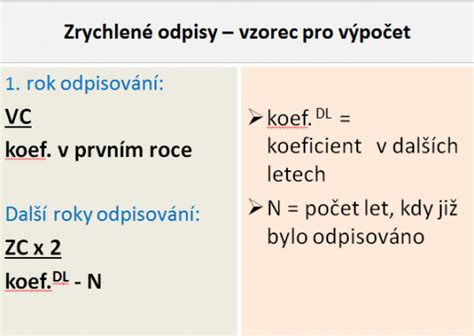

Zrýchlené odpisovanie:

Pri zrýchlenom odpisovaní by sa použili špecifické koeficienty. V prvom roku by sa postupovalo podobne ako pri rovnomernom odpisovaní, ale s použitím koeficientu pre prvý rok. V ďalších rokoch sa zostatková cena delí špecifickým vzorcom.

Je dôležité poznamenať, že pri prevode podniku od fyzickej osoby na právnickú osobu, kde sú osoby prepojené, sa často aplikuje princíp nadväznosti odpisovania. To znamená, že ak predávajúci (fyzická osoba) už majetok čiastočne odpísal, kupujúci (právnická osoba) pokračuje v odpisovaní z jeho zostatkovej hodnoty a doby odpisovania, ktorú mal predávajúci. V tomto prípade však predávajúca fyzická osoba viedla podvojné účtovníctvo a predala celý podnik, čo naznačuje skôr akvizíciu podniku. Ak by išlo o vklad majetku do s.r.o. od fyzickej osoby, postup by bol iný.

V kontexte predaja celého podniku a prepojených osôb, je najbezpečnejšie a najsprávnejšie postupovať podľa oceňovacieho posudku a zaradiť majetok do účtovníctva v jeho reálnej trhovej hodnote. Tým sa zabezpečí súlad s účtovnými zásadami a minimalizujú sa daňové riziká.

Vplyv personálnych a ekonomických väzieb

Personálne a ekonomické prepojenie medzi predávajúcou fyzickou osobou a kupujúcou právnickou osobou je kľúčovým faktorom, ktorý si vyžaduje zvýšenú pozornosť. Tieto väzby môžu viesť k pochybnostiam o trhovom charaktere transakcie, ak by cena nezodpovedala reálnej hodnote majetku.

V prípade, ak by sa kupujúca spoločnosť rozhodla zaradiť budovu do svojho majetku v zostatkovej cene 20 000 €, daňové orgány by mohli túto transakciu prehodnotiť a domeriať daň z príjmov z rozdielu medzi trhovou cenou a účtovanou cenou. Z tohto dôvodu je zaradenie budovy v reálnej trhovej hodnote (500 000 €) založené na znaleckom posudku najvhodnejším a najbezpečnejším postupom. Týmto spôsobom sa zabezpečí, že vstupná cena pre účely daňových odpisov bude zodpovedať ekonomickej realite a minimalizuje sa riziko budúcich daňových dorubení.

Oprávnenie na odpisovanie a jeho začiatok

Odpisovať majetok je možné až po jeho zaradení do užívania. V prípade budovy to znamená, že sa začne odpisovať od mesiaca, kedy bola skutočne daná do užívania kupujúcou spoločnosťou.

Dôležité je tiež zohľadniť, či predávajúci (fyzická osoba) už majetok plne neodpísal. Ak by tomu tak bolo, kupujúca právnická osoba by nemohla z tohto majetku uplatňovať daňové odpisy. V tomto prípade však predávajúci viedol podvojné účtovníctvo a predal celý podnik, čo naznačuje, že budova bola súčasťou aktív podniku a jej zostatková hodnota bola k dátumu predaja 20 000 €.

Ak sa budova zaradí do majetku kupujúcej spoločnosti v hodnote 500 000 €, táto hodnota sa stane vstupnou cenou pre účely daňového odpisovania. Následne sa bude postupovať podľa zákona o dani z príjmov pri výbere odpisovej skupiny a metódy odpisovania (rovnomerné alebo zrýchlené).

Záver k zaradeniu majetku

V situácii, kedy právnická osoba nadobudne podnik vrátane dlhodobého hmotného majetku (budovy) od fyzickej osoby, pričom obe osoby sú personálne a ekonomicky prepojené, a existuje znalecký posudok o reálnej trhovej hodnote majetku, je najsprávnejším postupom zaradenie tohto majetku do účtovníctva v jeho reálnej trhovej hodnote. V danom prípade by to bolo v sume 500 000 €. Tento prístup zabezpečuje súlad s účtovnými zásadami, odráža ekonomickú realitu a minimalizuje daňové riziká spojené s potenciálnym nesúladom medzi účtovanou hodnotou a trhovou cenou, najmä pri prevodoch medzi prepojenými osobami. Zostatková cena predávajúceho (20 000 €) by sa v tomto prípade neaplikovala ako vstupná cena pre kupujúceho.