Zabezpečenie vlastného bývania predstavuje pre mnohých mladých ľudí na Slovensku významnú výzvu. S cieľom uľahčiť im tento proces štát prostredníctvom rôznych foriem podpory pomáha s financovaním hypotekárnych úverov. V tomto článku sa podrobne pozrieme na históriu a aktuálny stav hypotéky pre mladých, vrátane legislatívnych zmien, podmienok pre získanie štátnej podpory a tipov, ako maximalizovať výhody.

Vývoj štátnej podpory pre mladých: Od príspevku k daňovému bonusu

Do konca roka 2017 fungovala podpora pre mladých vo forme zníženia úrokovej sadzby o 3%, pričom banka prispela 1% a štát 2%. Táto forma podpory bola považovaná za historicky najvýhodnejšiu hypotéku. Štát bonifikoval hypotéku klienta maximálne do výšky 50 000 € znížením úrokovej sadzby o 2% a banky znižovali sadzbu o 1%, spolu teda o 3%. Vďaka tomu klient preplatil za 5 rokov na úrokoch iba niečo cez 150 €. Problémom však bola rôzna interpretácia spôsobu bonifikácie bankami, čo viedlo k rozdielom v zostatkoch po piatich rokoch splácania aj vyše 3000 €. Práve preto došlo k zmene s cieľom jasne zrovnoprávniť podmienky medzi bankami.

Od 1. januára 2018 Ministerstvo financií SR zaviedlo namiesto zvýhodneného úroku tzv. daňový bonus na zaplatené úroky. Tento model nahradil predchádzajúci štátny príspevok pre mladých. Pri starom modeli posudzovala splnenie všetkých podmienok banka, skúmala vek klienta, účel hypotéky aj jeho príjem za predchádzajúci kalendárny rok formou dokladovania ročného zúčtovania dane. Zníženú splátku o príspevok štátu a banky mal klient hneď po schválení hypotéky. Pri aktuálnom modeli daňového bonusu banka skúma len vek a účel hypotéky, na základe ktorých buď schváli hypotéku aj s daňovým bonusom, alebo bez neho.

Hypotéky pre mladých čakajú zmeny

Hypotéka pre mladých v roku 2024: Nové podmienky a výhody

Štát naďalej aktívne podporuje mladých žiadateľov o hypotéku aj v roku 2024, pričom priniesol viaceré významné zmeny a vylepšenia. Cieľom štátu je podporiť mladých pri zabezpečení vlastného bývania.

Kľúčové zmeny a výhody pre rok 2024:

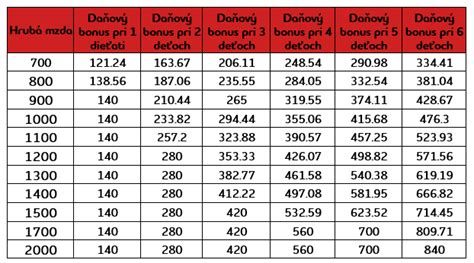

- Zvýšenie maximálnej výšky daňového bonusu: Maximálna suma, ktorú môže štát prispieť mladým vo forme daňového bonusu, sa výrazne zvýšila. Po novom je to až 1 200 eur ročne, čo predstavuje celkovú úsporu 6 000 eur počas piatich rokov. Doteraz bolo možné získať maximálne 400 eur ročne, teda celkovo 2 000 eur.

- Zrušenie limitu výšky úveru na 50 000 eur: Doteraz ste si mohli uplatniť štátny príspevok len na časť hypotéky do výšky 50 000 eur. Tento limit sa zmenou zákona ruší, čo znamená, že klienti s nárokom na príspevok pre mladých môžu získať podporu na celú výšku úveru, nie len na jeho časť.

- Zvýšenie limitu maximálneho príjmu: Hranica príjmu žiadateľa, ktorý môže získať daňový bonus, sa zvýšila z pôvodného 1,3-násobku na 1,6-násobok priemernej hrubej mesačnej mzdy v slovenskom hospodárstve. Pre prvý kvartál 2024 ide o sumu približne 2 240 eur mesačne. Tento limit sa následne mení každý kvartál podľa vývoja priemernej slovenskej mzdy.

- Podmienka trvalého pobytu: Pribudla požiadavka na trvalý pobyt vo financovanej nehnuteľnosti. Po novom je potrebné splniť aj podmienku zriadenia trvalého pobytu v nehnuteľnosti, na hypotéku ktorej žiadate príspevok pre mladých. Nebude teda možné uplatniť si príspevok na nehnuteľnosť, v ktorej nebývate, alebo ktorú prenajímate.

Podmienky pre získanie daňového bonusu v roku 2024

Pre úspešné získanie daňového bonusu na hypotéku pre mladých je potrebné splniť súbor kritérií, ktoré sa dajú rozdeliť do troch hlavných kategórií:

1. Podmienky týkajúce sa hypotéky:

- Prvá účelová hypotéka: Musí ísť o prvú účelovú hypotéku žiadateľov.

- Účel hypotéky: Účelom hypotéky musí byť nadobudnutie, výstavba, rekonštrukcia, dostavba alebo údržba nehnuteľnosti.

2. Podmienky týkajúce sa nehnuteľnosti:

- Jedna hypotéka a jedna nehnuteľnosť: Daňový bonus platí len na jednu hypotéku a jednu nehnuteľnosť.

- Určenie na bývanie: Nehnuteľnosť musí byť určená na bývanie (byt alebo dom).

- Trvalý pobyt: Po novom je potrebné splniť aj podmienku zriadenia trvalého pobytu v nehnuteľnosti, na hypotéku ktorej žiadate príspevok pre mladých.

3. Podmienky týkajúce sa žiadateľov:

- Vek: Žiadatelia musia mať 35 rokov alebo menej. Vek sa posudzuje v dobe podania žiadosti o úver.

- Príjem: Príjem na jedného žiadateľa môže byť maximálne do 1,6-násobku priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok.

Špecifiká hypotéky pre mladých pri žiadosti dvoch osôb

Ak o hypotéku žiadajú dvaja žiadatelia, musia byť splnené nasledujúce podmienky:

- Vek: Obaja žiadatelia musia v dobe podania žiadosti spĺňať vekovú podmienku do 35 rokov vrátane.

- Príjem: Súčet ich príjmov musí tvoriť maximálne 3,2-násobok priemernej hrubej mesačnej mzdy na Slovensku za minulý kalendárny rok. Výhodou tohto výpočtu je, že jeden z partnerov môže zarábať aj viac ako 1,6-násobok priemernej mzdy, ak ten druhý zarába o toľko menej.

- Uplatnenie daňového bonusu: Daňový bonus si podľa zákona môže uplatniť len hlavný žiadateľ na pôžičke pre mladých. Ten môže žiadať o bonus len na jednom účelovom úvere, pričom zároveň nemôže figurovať ako spolužiadateľ na inom úvere, kde sa bonus uplatňuje.

DTI a DTSI: Kľúčové ukazovatele pri schvaľovaní hypotéky

Pri schvaľovaní hypotéky, vrátane hypotéky pre mladých, banky posudzujú schopnosť klienta splácať úver pomocou viacerých ukazovateľov. Dva z nich sú DTI a DTSI.

- DTI (Debt to Income ratio): Táto podmienka určuje maximálne úverové zaťaženie na základe výšky vášho príjmu. Vypočítava sa ako 8-násobok vášho čistého ročného príjmu. V prípade viacerých žiadateľov sa ich čisté ročné príjmy najprv sčítajú a následne vynásobia ôsmimi. Existujú však výnimky, ktoré môžu byť udelené podľa nariadení NBS, ak daný DTI limit nepostačuje. Tieto výnimky predstavujú 5 až 10% z celkového objemu poskytnutých hypoték.

- DTSI (Debt to Service Income ratio): Táto podmienka určuje vašu schopnosť splácať úvery s vašou výškou čistého príjmu. Vypočítava sa tak, že od čistého mesačného príjmu sa odpočítajú životné minimá na všetkých žiadateľov a ich deti, z toho sa odčíta rezerva 40% a výsledok určuje limit na mesačnú splátku všetkých úverov. Následne sa vaša hypotéka simuluje so zvýšeným úrokom o 2%, čo je tzv. stresový scenár.

LTV: Maximálna výška hypotéky na základe hodnoty nehnuteľnosti

Ďalším dôležitým ukazovateľom je LTV (Loan to Value ratio), ktorý určuje maximálnu možnú výšku hypotéky vzhľadom na hodnotu zakladanej nehnuteľnosti.

- Štandardné financovanie: Banky štandardne poskytujú 80% financovanie. Zvyšných 20% môžete financovať z vlastných zdrojov, využiť úver na dofinancovanie alebo založiť ďalšiu nehnuteľnosť.

- Maximálne 90% financovanie: Pri hypotéke vo všeobecnosti platí, že vám ju banka poskytne vo výške maximálne 90% z ceny nehnuteľnosti. Na zistenie ceny nehnuteľnosti je potrebné vypracovať znalecký posudok, ktorý je možné vybaviť cez banku, alebo banka použije vlastné ohodnotenie nehnuteľnosti interným znalcom.

- Výnimky pri LTV: Vo výnimočných prípadoch sú banky ochotné poskytnúť aj 90% financovanie. Tieto výnimky sú zvyčajne poskytované bonitnejším klientom, teda tým s vyšším príjmom, dobrou úverovou históriou, vysokoškolským vzdelaním a stabilným zamestnaním. Väčšina bánk si potrpí aj na lokalitu zakladanej nehnuteľnosti, pričom lokality v krajských mestách majú väčšiu šancu na získanie výnimky.

Kedy môžete prísť o daňový bonus?

O zvýhodnenie pôžičky pre mladých môžete prísť, ak svoj hypotekárny úver zrefinancujete. Daňový bonus sa totiž vzťahuje len na vašu prvú úverovú zmluvu spojenú s bývaním. Pri refinancovaní sa stará úverová zmluva ruší a nahrádza ju nová. Aj keď pri refinancovaní nevzniká povinnosť vyplatený bonus vrátiť, je dôležité prepočítať, koľko môžete získať z bonusu oproti ušetreniu preplatenosti v novej banke.

Na aké typy hypoték sa vzťahuje daňový bonus?

Daňový bonus na zaplatené úroky pre mladých sa vzťahuje na hypotekárny úver s nasledujúcimi účelmi:

- Kúpa bytu

- Kúpa domu

- Výstavba domu

- Rekonštrukcia nehnuteľnosti

Ako prebieha schvaľovanie daňového bonusu a jeho uplatnenie?

Daňový bonus nie je schvaľovaný bankou priamo. Pokiaľ spĺňate podmienky, banka vám vydá potvrdenie o výške zaplatených úrokov. Toto potvrdenie následne posuniete spracovateľovi miezd vo vašej firme, alebo si ho uplatníte sami pri podávaní daňového priznania.

Postup uplatnenia daňového bonusu:

- Získanie potvrdenia: Banka vám vystaví potvrdenie o výške zaplatených úrokov. Banka je povinná vydať toto potvrdenie v lehote do 30 kalendárnych dní od skončenia zdaňovacieho obdobia. Niektoré banky ho vydávajú automaticky, iné na základe žiadosti.

- Uplatnenie u zamestnávateľa: Do 15. februára nasledujúceho roka predložíte zamestnávateľovi potvrdenie o zaplatených úrokoch. Výpočet za vás spraví mzdárka na základe tohto potvrdenia.

- Uplatnenie v daňovom priznaní: Ak ste podnikateľ alebo si daňové priznanie podávate sami, priložíte kópiu potvrdenia od banky ako prílohu k daňovému priznaniu. Čas na podanie daňového priznania je do konca marca alebo do konca júna v prípade odkladu.

Stavebné sporenie a mladomanželské úvery: Alternatívne formy podpory bývania

Okrem hypotéky pre mladých existujú aj ďalšie formy štátom podporovaných finančných produktov, ktoré môžu mladým ľuďom pomôcť pri financovaní bývania.

- Stavebné sporenie: Ide o účelový, štátom podporovaný produkt stavebných sporiteľní, ktorého cieľom je získať prostriedky na kúpu, výstavbu alebo rekonštrukciu bývania. Pri stavebnom sporení sa sporí aspoň 6 rokov a po splnení podmienok štát poskytne štátnu prémiu, ktorá nepodlieha dani z príjmov. Mesačný príjem sporiteľa nesmie byť vyšší ako 1,3-násobok priemernej mesačnej mzdy v hospodárstve za predchádzajúci kalendárny rok. V roku 2024, na získanie štátnej prémie v plnej výške 70 eur, je potrebné vložiť finančné prostriedky vo výške 1000 eur, teda 83,33 eur mesačne.

- Mladomanželský úver: Mladomanželia do 35 rokov si môžu vziať úver s podporou štátu. Podpora pre mladomanželov predstavuje štátny príspevok vo forme percentuálneho zníženia úrokovej sadzby. Prvou podmienkou na získanie úveru je uzavretie manželstva, pričom obaja manželia vystupujú ako jeden dlžník.

Tipy a odporúčania k hypotéke pre mladých

- Overte si nárok: Pred podaním žiadosti si dôkladne skontrolujte podmienky na získanie daňového bonusu pre mladých. Ak žiadate vo dvojici, preštudujte si špecifiká pre dvoch žiadateľov.

- Základné podmienky: Nezabúdajte, že hypotéku vám musí najprv schváliť banka. Overte si základné podmienky a vypočítajte si vašu maximálnu výšku hypotéky.

- Uplatňujte daňový bonus: Ak získate hypotéku s daňovým bonusom, nezabudnite si ho pravidelne uplatňovať. Môžete tak získať späť tisíce eur na úrokoch.

- Plánujte v predstihu: Pri dnešných cenách nehnuteľností je vhodné začať si sporiť na vlastné prostriedky čo najskôr, ideálne na oddelenom sporiacom účte.

- Zvážte refinancovanie opatrne: Ak máte hypotéku s priznaným štátnym príspevkom pre mladých spred roka 2018, rozmyslite si jej refinancovanie. Môže to byť dôvodom na stratu nároku na príspevok a nutnosť vrátenia poskytnutej sumy.

Hypotéka pre mladých predstavuje významnú pomoc pri štartovaní vlastného bývania. Vďaka neustále sa meniacim podmienkam a vylepšeniam zo strany štátu sa stáva dostupnejšou a výhodnejšou pre čoraz širšiu skupinu mladých ľudí. Dôkladné informovanie sa o aktuálnych podmienkach a vlastných možnostiach je kľúčom k úspešnému získaniu tohto zvýhodneného finančného produktu.