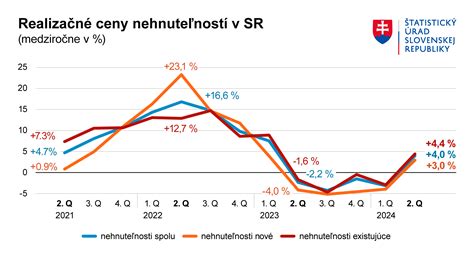

Ceny nehnuteľností na Slovensku za posledných päť rokov zaznamenali prudký nárast. Priemerné ceny bytov stúpli o viac ako 85 percent a ceny domov o viac ako 73 percent. Táto realita kladie ešte väčší dôraz na adekvátne poistenie bývania, ktoré by malo odrážať súčasnú hodnotu vášho majetku. Napriek rastúcim cenám nehnuteľností však mnohí Slováci robia zásadnú chybu - svoje nehnuteľnosti podpoisťujú.

Príkladom môže byť ničivá víchrica, ktorá zasiahla rodinný dom a spôsobila škodu vo výške 50-tisíc EUR. Majiteľovi však poisťovňa vyplatila len 29 400 EUR, pretože dom v hodnote 170-tisíc EUR bol poistený len na 100-tisíc EUR, teda na 58,8 % jeho reálnej hodnoty. Podobne, dom ktorý mal pred rokom hodnotu 100-tisíc EUR, má dnes hodnotu vyše 119-tisíc EUR. Tieto čísla jasne ukazujú, že poistné sumy sa musia pravidelne aktualizovať, aby zodpovedali aktuálnym trhovým cenám. Mimoriadne nízke poistné sumy sa najčastejšie objavujú pri starších poistných zmluvách, kde sa často zabúda na revíziu a navýšenie poistnej sumy.

Podpoistenie: Tichý nepriateľ vášho majetku

Podpoistenie je jedným z najčastejších a najzávažnejších problémov pri poistení bývania na Slovensku. Dochádza k nemu vtedy, ak je poistná suma uvedená v zmluve nižšia ako skutočná trhová hodnota nehnuteľnosti alebo domácnosti. Keď nastane poistná udalosť, poisťovňa na základe pomeru poistnej sumy k reálnej hodnote zníži vyplatené plnenie. To znamená, že aj keď máte poistenie, v prípade škody nemusíte dostať dostatok prostriedkov na opravu alebo obnovu vášho majetku.

Príklady podpoistenia:

- Rodinný dom: Majiteľ poistí len hlavnú budovu bez vedľajších stavieb, ako sú garáž, altánok či záhradný domček. V prípade poškodenia týchto vedľajších stavieb poisťovňa neposkytne plnenie.

- Byt: Poistná suma nezodpovedá súčasnej hodnote bytu po rekonštrukcii alebo zhodnotení. V prípade poškodenia strechy alebo inej časti budovy, ktorá ovplyvňuje aj byt, nemusí byť škoda plne pokrytá.

Kľúčové aspekty poistenia bytu a domu

Poistenie bytu sa vzťahuje výlučne na byt vo vašom osobnom vlastníctve. Zvyčajne zahŕňa vnútorné časti bytu (steny, podlahy, stropy, okná, dvere), vnútorné inštalácie (rozvody plynu, vody, elektriny, kanalizácie, vykurovacie zariadenia), spoločné časti v bytovom dome (chodby, strecha, základy) a príslušenstvo bytu umiestnené mimo neho, ku ktorému má prístup iba užívateľ bytu (napr. pivnica, komora).

Pri poistení bytu je možné pripoistiť aj prvky ako markízy, obklady, sklá, pevne zabudované konštrukcie spojené s nehnuteľnosťou, stratu nájomného v prípade neobývateľnosti bytu po poistnej udalosti, či náklady na demoláciu a upratovanie.

Poistenie domu pokrýva hlavnú budovu a, ak je to dojednané v zmluve, aj vedľajšie stavby na pozemku patriacom k domu. Medzi vedľajšie stavby patria napríklad hospodárske budovy, garáže, altánky, bazény či pivnice. Dôležité je rozlišovať medzi vedľajšími stavbami s pevným základom a tými, ktoré sú mobilné.

Rozsah krytia: Čo všetko môže byť poistené?

Poistenie bývania zvyčajne kryje širokú škálu rizík, ktoré môžu spôsobiť škodu na vašej nehnuteľnosti. Medzi najčastejšie patria:

- Živelné udalosti: Požiar, výbuch, úder blesku, povodne, záplavy, víchrica, krupobitie, zosuv pôdy, zemetrasenie, pád stromov, zával, lavína.

- Ďalšie riziká: Voda z vodovodného zariadenia (únik, pretlak, kvapnutie), dym, vandalizmus, náraz vozidla, zrútenie lietadla.

Špecifické pripoistenia môžu pokrývať aj náklady na dodávku elektrickej energie pri fotovoltike, škody na okrasných záhradách, bazénoch, či náklady na liečbu alebo pohreb domáceho zvieraťa v dôsledku úrazu.

Aktualizácia poistnej sumy: Kedy a ako?

Poistná suma by mala byť pravidelne aktualizovaná, aby zodpovedala aktuálnej hodnote vašej nehnuteľnosti a domácnosti. K navýšeniu poistnej sumy je potrebné pristúpiť najmä v nasledujúcich prípadoch:

- Zhodnotenie nehnuteľnosti: Prístavba, prestavba, interiérová alebo exteriérová rekonštrukcia.

- Modernizácia domácnosti: Nákup nových spotrebičov, nábytku alebo iného vybavenia.

- Inflácia a rast cien: Ako sme uviedli na začiatku, ceny nehnuteľností neustále rastú.

Pre zjednodušenie aktualizácie poistnej sumy mnohé poisťovne ponúkajú možnosť automatickej indexácie poistenia. Pri tomto type poistenia poisťovňa každý rok automaticky upraví poistnú sumu na základe indexu cien, o čom vás informuje vopred zaslaným listom. Táto funkcia je vynikajúcou ochranou pred podpoistením.

Poistenie domácnosti: Nezabúdajte na svoje veci

Častou chybou je, že majitelia bytov a domov si poistia len samotnú nehnuteľnosť (stavebné časti), ale zabudnú na poistenie domácnosti, ktoré kryje ich osobné veci a vybavenie. Poistenie domácnosti sa vzťahuje na všetky veci patriace poistenému a členom jeho domácnosti, ktoré sa nachádzajú v poistenej nehnuteľnosti.

Čo typicky kryje poistenie domácnosti:

- Nábytok, spotrebiče, elektronika.

- Odevy, obuv, osobné veci.

- Šperky, cennosti (s obmedzeným limitom plnenia).

- Bicykle (s obmedzeným limitom plnenia, najmä ak sú uskladnené mimo bytu/domu).

- Vybavenie prenajaté alebo požičané, ak je prevzatie zdokumentované.

Je dôležité rozlišovať medzi balíkmi poistenia domácnosti, ktoré ponúkajú rôzny rozsah krytia a poistného plnenia. Napríklad balík EXCLUSIVE môže zahŕňať krytie proti skratu a prepätiu v elektrospotrebičoch a spotrebnej elektronike, čo základné balíky nemusia pokrývať.

Poistenie zodpovednosti za škodu: Ochráňte sa pred nákladnými nárokmi

Poistenie zodpovednosti za škodu z vlastníctva nehnuteľnosti je cenným doplnkom k poisteniu bytu alebo domu. Kryje škody, ktoré spôsobíte tretím osobám v súvislosti s vlastníctvom vašej nehnuteľnosti. Tieto škody môžu zahŕňať:

- Škody na zdraví alebo usmrtenie: Napríklad ak váš pes uhryzne suseda, alebo ak sa niekto pošmykne na neočistenom chodníku pred vaším domom.

- Materiálne škody: Napríklad ak vám z prasknutej rúrky v byte zatečie k susedom a poškodí im majetok.

- Následné finančné škody: Odvoditeľné od škody na zdraví alebo majetku.

V rámci poistenia domácnosti klienti často získavajú automatické krytie zodpovednosti za škodu príslušníkov domácnosti až do výšky 50 000 EUR, s možnosťou navýšenia na 100 000 EUR alebo 200 000 EUR.

Ako si vybrať správne poistenie?

Pri výbere poistenia bývania je dôležité zvážiť niekoľko faktorov:

- Stanovenie správnej poistnej sumy: Zistite si aktuálnu trhovú hodnotu vašej nehnuteľnosti a domácnosti. Využite kalkulačky poisťovní alebo sa poraďte s odborníkom.

- Rozsah krytia: Premyslite si, aké riziká vášmu bývaniu najviac hrozia a vyberte si poistenie, ktoré tieto riziká pokrýva.

- Pripoistenia: Zvážte, či potrebujete pripoistenie pre špecifické riziká, ako sú vandalizmus, rozbitie skla, alebo poistenie pre vedľajšie stavby.

- Automatická indexácia: Zvážte možnosť automatickej indexácie poistnej sumy, ktorá vám pomôže predchádzať podpoisteniu.

- Porovnanie ponúk: Nebojte sa porovnať ponuky viacerých poisťovní. Venujte pozornosť nielen cene, ale aj rozsahu poistného krytia, výške spoluúčasti a kvalite klientskeho servisu.

- Čítanie zmluvy: Pred podpisom poistnej zmluvy si ju dôkladne prečítajte a uistite sa, že rozumiete všetkým podmienkam, výlukám a limitom plnenia.

Príklad porovnania poisťovní:

- ČSOB: Ponúka poistenie nehnuteľnosti aj domácnosti s rôznymi balíkmi vybavenia.

- Allianz: Má v portfóliu poistenie "Môj Domov" s tromi balíkmi (Comfort, Extra, Max).

- Uniqa: Poskytuje zľavu za online vybavenie a ponúka krytie fotovoltiky či zodpovednosti za škodu.

- Wüstenrot: Zameriava sa na byty a rodinné domy vrátane vnútorného zariadenia, s možnosťou poistenia aj pre stavby vo výstavbe. Ponúka aj poistenie vedľajších budov a garáží.

Časté chyby pri nahlasovaní škôd

Pri nahlasovaní poistnej udalosti poisťovni je dôležité postupovať správne a včas. Nezabúdajte na nasledujúce kroky:

- Minimalizujte škody: Ak je to možné, podniknite kroky na zabránenie ďalšiemu šíreniu škody (napr. vypnite prívod vody pri havárii).

- Dokumentujte škody: Zhotovte fotografie alebo videá poškodeného majetku.

- Nahláste škodu čo najskôr: Poisťovne majú stanovené lehoty na nahlásenie poistnej udalosti. Včasné nahlásenie je kľúčové pre hladké vybavenie poistnej udalosti.

- Buďte presní a úplní: Pri nahlasovaní škody poskytnite poisťovni všetky relevantné informácie. Neúplné alebo nesprávne nahlásenie môže viesť k zdržaniu alebo zamietnutiu poistného plnenia.

Záverom k maximálnemu poisteniu

Maximálne poistenie bývania znamená nielen uzatvorenie poistnej zmluvy, ale predovšetkým zodpovedný prístup k ochrane vášho majetku. Vzhľadom na neustále rastúce ceny nehnuteľností a potenciálne ničivé následky živelných pohrôm či iných udalostí, je nevyhnutné pravidelne aktualizovať poistné sumy a zabezpečiť si komplexné krytie. Nezabúdajte na poistenie domácnosti a zodpovednosti za škodu, ktoré dopĺňajú ochranu vašej nehnuteľnosti. Dôkladným výberom poistenia a správnym postupom pri nahlasovaní škôd si môžete zabezpečiť finančnú istotu a pokoj v prípade nečakaných udalostí.