Každý vlastník nehnuteľnosti, či už pozemku, stavby, bytu alebo nebytového priestoru, sa skôr či neskôr stretne s povinnosťou podať majetkové priznanie týkajúce sa jeho nehnuteľného majetku. Tento proces, hoci sa môže zdať zložitý, je kľúčový pre správne určenie a odvod daní z nehnuteľností. V tomto článku sa podrobne pozrieme na všetky aspekty súvisiace s majetkovým priznaním nehnuteľností, od vzniku daňovej povinnosti, cez samotné podanie priznania, až po jeho následné spracovanie správcom dane.

Vznik daňovej povinnosti a podanie priznania

Základným predpokladom pre vznik daňovej povinnosti k dani z nehnuteľností je skutočnosť, že sa daňovník v priebehu uplynulého roka stal vlastníkom, správcom, nájomcom alebo užívateľom nehnuteľnosti, ktorá je predmetom dane. Toto sa týka najmä situácií, kedy nadobudnete nehnuteľnosť napríklad kúpou, darovaním, dedením alebo vydražením.

Kľúčovým dátumom pre určenie daňovej povinnosti je vždy 1. január zdaňovacieho obdobia. To znamená, že ak sa stanete vlastníkom nehnuteľnosti napríklad v priebehu roka 2022, daň z tejto nehnuteľnosti budete platiť od 1. januára 2023. Rovnako, ak nadobudnete nehnuteľnosť 1. januára 2023, daňová povinnosť vám vzniká tiež od 1. januára 2023.

Spolu s nadobudnutím daňovej povinnosti vám vzniká aj povinnosť podať daňové priznanie k dani z nehnuteľností. Túto povinnosť je potrebné splniť najneskôr do konca januára nasledujúceho roka. Napríklad, ak ste nadobudli nehnuteľnosť v roku 2022, daňové priznanie musíte podať najneskôr do 31. januára 2023. Ak ste nehnuteľnosť nadobudli 25. augusta 2022, daňové priznanie ste rovnako povinní podať do 31. januára 2023.

Je dôležité poznamenať, že daňová povinnosť nezaniká automaticky s koncom roka. Naopak, správca dane vyrubuje daň z nehnuteľností každoročne, pričom rozhodujúcim stavom je stav k 1. januáru daného roka.

Nadobudnutie nehnuteľnosti dedením

V prípade nadobudnutia nehnuteľnosti dedením platí špecifické pravidlo. Daňová povinnosť dedičovi vzniká prvým dňom mesiaca nasledujúceho po dni, v ktorom sa dedič stal vlastníkom nehnuteľnosti na základe právoplatného dedičského rozhodnutia.

Nadobudnutie nehnuteľnosti vydražením

Podobne aj pri nadobudnutí nehnuteľnosti vydražením vzniká daňová povinnosť vydražiteľovi prvým dňom mesiaca nasledujúceho po dni, v ktorom sa stal vlastníkom nehnuteľnosti, alebo prvým dňom mesiaca nasledujúceho po dni schválenia príklepu súdom.

Vyplnenie a podanie daňového priznania

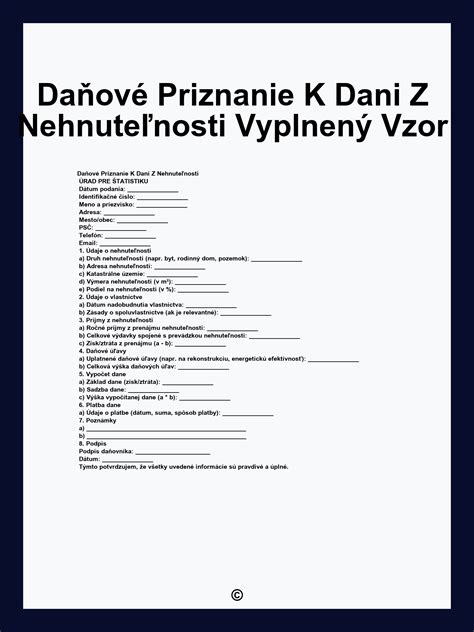

Na rozdiel od dane z príjmov, pri dani z nehnuteľností si daňovník daň v daňovom priznaní sám nevyčísľuje. Túto úlohu vykonáva správca dane, ktorým je zvyčajne mesto alebo obec. Správca dane potom daňovníkovi doručí rozhodnutie o vyrubenej dani, ktoré obsahuje aj potrebné platobné údaje ako číslo účtu a spôsob platby.

Daňové priznanie podávate ako daňovník, ktorý má daňovú povinnosť, pričom zákon o miestnych daniach špecifikuje, kto je považovaný za daňovníka pre pozemky, stavby, byty a nebytové priestory.

Jedno tlačivo daňového priznania k dani z nehnuteľností zahŕňa nielen daň z nehnuteľností, ale môže obsahovať aj údaje týkajúce sa dane za psa, predajné automaty a nevýherné hracie prístroje. K vyplnenému tlačivu nie je potrebné prikladať dokumenty ako list vlastníctva; úrady si tieto informácie overujú samy v katastri nehnuteľností vďaka tzv. antibyrokratickému zákonu.

Spoluvlastníctvo nehnuteľností

V prípade, že je pozemok, stavba, byt alebo nebytový priestor v bytovom dome v spoluvlastníctve viacerých osôb, priznanie podáva každý spoluvlastník do výšky svojho spoluvlastníckeho podielu. Existuje však možnosť ustanoviť si spoločného zástupcu na základe dohody všetkých spoluvlastníkov, ktorý potom podá priznanie za všetkých.

Čiastkové priznanie

Ak ste už v predchádzajúcom období podávali daňové priznanie, ale nastala nová daňová povinnosť (napríklad ste nadobudli ďalšiu nehnuteľnosť alebo došlo k zmene v už existujúcej nehnuteľnosti), je potrebné podať tzv. čiastkové priznanie.

Správca dane a vyrubenie dane

Správca dane (mesto alebo obec) je zodpovedný za vyrubenie dane z nehnuteľností. Toto sa deje každoročne, na základe stavu k 1. januáru. Správca dane vám pošle výmer za príslušné zdaňovacie obdobie, zvyčajne do 15. mája.

Vyrubená daň z nehnuteľností je splatná do 15 dní odo dňa nadobudnutia právoplatnosti rozhodnutia. Správca dane však môže povoliť aj platbu dane v splátkach, pričom lehoty splatnosti určí v rozhodnutí o vyrubení dane. Ak je vyrubená daň vyššia ako 33 000 eur, mesto alebo obec určí platbu dane minimálne v dvoch rovnomerných splátkach.

V Bratislave správu dane z nehnuteľností vykonáva priamo mesto, nie jednotlivé mestské časti, prostredníctvom Oddelenia miestnych daní a poplatkov.

Oslobodenie a zníženie dane

Zákon umožňuje správcovi dane znížiť alebo oslobodiť od dane určité kategórie pozemkov, stavieb alebo bytov. Podmienky pre takéto oslobodenie alebo zníženie dane sú ustanovené vo všeobecne záväznom nariadení mesta alebo obce. Žiadosť o oslobodenie alebo zníženie dane je potrebné podať najneskôr do 31. marca príslušného roka.

Majetkové priznanie verzus daňové priznanie k dani z nehnuteľností

Je dôležité rozlišovať medzi daňovým priznaním k dani z nehnuteľností a majetkovým priznaním. Zatiaľ čo daňové priznanie k dani z nehnuteľností slúži na účely vyrubenia dane z nehnuteľností, majetkové priznanie má iný účel.

Majetkové priznanie slúži na zisťovanie prírastkov majetku v jednotlivých rokoch a ich porovnanie s priznanými príjmami. Cieľom je overiť, či majetkové prírastky fyzickej osoby pochádzajú zo zdanených príjmov. Majetkové priznanie sa podáva správcovi dane miestne príslušnému k správe dani z príjmov.

V minulosti bola povinnosť podávať majetkové priznanie predmetom diskusií a zmien v legislatíve. Napriek pozastaveniu účinnosti niektorých ustanovení Ústavným súdom SR, základný účel majetkového priznania - kontrola pôvodu majetkových prírastkov - zostáva nezmenený.

Fyzické osoby, ktoré majú trvalý pobyt alebo povolenie na trvalý pobyt na území Slovenskej republiky, majú povinnosť podať majetkové priznanie. V priznaní uvádzajú majetok vlastnený na území SR aj v zahraničí. Za maloleté osoby alebo osoby nespôsobilé na právne úkony, ktoré vlastnia majetok podliehajúci priznaniu, ho podáva ich zákonný zástupca, opatrovník alebo pestún.

Termín a obsah majetkového priznania

Majetkové priznanie sa podáva vždy do 31. októbra každého tretieho kalendárneho roka, pričom sa uvádza stav majetku k 31. decembru roka predchádzajúceho roku, v ktorom sa priznanie podáva. Fyzická osoba môže pred uplynutím lehoty podať opravné majetkové priznanie.

Majetkové priznanie sa podáva písomne, najneskôr v určenej lehote. Súhlasom správcu dane je možné ho podať aj elektronicky.

Fyzická osoba je povinná podať majetkové priznanie, ak:

- Vlastní nehnuteľný majetok nadobudnutý od 1. septembra 1999, ktorého súhrnná hodnota je vyššia ako 1 500 000 Sk (v prepočte na eurá podľa aktuálneho kurzu). Za nehnuteľný majetok sa považujú aj byty a nebytové priestory.

- Vlastní hnuteľný majetok, majetkové práva a iné majetkové hodnoty, ktorých súhrnná hodnota je vyššia ako 1 500 000 Sk. Do hnuteľného majetku patria aj peňažné prostriedky v hotovosti a vklady v bankách.

Ocenenie majetku v majetkovom priznaní

- Nehnuteľný majetok nadobudnutý od 1. septembra 1999 sa oceňuje cenou obstarania. Pri odplatnom nadobudnutí je to dohodnutá kúpna cena. Pri bezodplatnom nadobudnutí (dedenie, darovanie) sa používa cena podľa príslušnej vyhlášky MF SR. V prípade vlastnej výstavby sú cenou obstarania výdavky na obstaranie.

- Hnuteľný majetok, majetkové práva a iné majetkové hodnoty sa oceňujú obvyklou cenou, teda cenou, za ktorú sa takýto majetok obvykle predáva.

- Peňažné prostriedky v cudzej mene sa prepočítavajú na slovenskú menu kurzom NBS platným k 31. decembru predchádzajúceho roka.

Majetok v bezpodielovom spoluvlastníctve manželov

V prípade majetku v bezpodielovom spoluvlastníctve manželov (BSM) uvádza každý z manželov majetok rovnakým dielom. Hranica na podanie majetkového priznania sa posudzuje u každého manžela osobitne.

Majetkový prírastok a jeho zdanenie

Majetkovým prírastkom sa rozumie kladný rozdiel medzi majetkom zisteným z aktuálneho majetkového priznania a z bezprostredne predchádzajúceho majetkového priznania (spravidla spred troch rokov). Ak daňovník nemá predchádzajúce priznanie, rozumie sa prírastkom rozdiel medzi aktuálnym majetkom a hranicou na podanie priznania (1 500 000 Sk).

Správca dane porovná zistený majetkový prírastok s príjmami fyzickej osoby. Ak zistí kladný rozdiel, môže vyzvať daňovníka, aby tento rozdiel preukázal. V prípade, že sa preukáže, že majetkový prírastok pochádza z iných ako zdanených príjmov, správca dane dodatočne vyrubí daň z príjmov fyzických osôb sadzbou 38 %.

Záver

Pochopenie povinností súvisiacich s majetkovým priznaním a priznaním k dani z nehnuteľností je nevyhnutné pre každého vlastníka nehnuteľnosti. Hoci sa proces môže zdať náročný, správne a včasné splnenie týchto povinností predchádza možným komplikáciám a sankciám. Vždy je vhodné sledovať aktuálnu legislatívu a v prípade pochybností sa obrátiť na príslušného správcu dane alebo daňového poradcu.

tags: #majetkove #priznanie #nehnutelnost