Od začiatku roka 2011 došlo k významným zmenám v oblasti sociálneho a zdravotného poistenia, ktoré priamo ovplyvnili postavenie konateľov a spoločníkov spoločností s ručením obmedzeným (s.r.o.). Tieto zmeny boli dôsledkom novelizácie zákonov o zdravotnom a sociálnom poistení, ktoré rozšírili definíciu zamestnanca na účely poistenia. Cieľom tohto článku je detailne preskúmať tieto zmeny, objasniť právny vzťah konateľov a spoločníkov k spoločnosti a vysvetliť ich povinnosti v oblasti sociálneho a zdravotného poistenia.

I. Spoločnosť s ručením obmedzeným a jej Štatutárne Orgány

Spoločnosť s ručeným obmedzeným (s.r.o.) je kapitálovou spoločnosťou, ktorú môže založiť jedna alebo až päťdesiat spoločníkov. Jej vznik nastáva dňom zápisu do obchodného registra.

Spoločníci a ich Práva

Spoločníkom sa fyzická osoba stáva dňom zápisu spoločnosti do obchodného registra, ak je tak určené v spoločenskej zmluve. Spoločníci prostredníctvom valného zhromaždenia uplatňujú svoje práva týkajúce sa riadenia a kontroly činnosti spoločnosti. Valné zhromaždenie je uznášaniaschopné, ak sú prítomní spoločníci s najmenej polovicou všetkých hlasov. Vzťah medzi spoločnosťou a spoločníkom pri zariaďovaní záležitostí spoločnosti sa spravuje ustanoveniami o mandátnej zmluve, ak nie je zmluva o výkone funkcie uzavretá.

Základnou povinnosťou spoločníka je splnenie vkladovej povinnosti, t.j. splatenie vkladu do piatich rokov od vzniku spoločnosti alebo od jeho vstupu do spoločnosti. Spoločníci majú nárok na podiel zo zisku v pomere zodpovedajúcom ich splateným vkladom, pokiaľ spoločenská zmluva neurčuje inak. Podiel na zisku vyplatený spoločníkovi sa zvyčajne nepovažuje za predmet dane z príjmov, avšak pri dosiahnutí zákonom stanovenej výšky podlieha poistnému na zdravotné poistenie. Ak spoločník zariaďuje záležitosti spoločnosti na základe mandátnej zmluvy, môže mu byť vyplatená odmena, ktorá sa považuje za príjem zo závislej činnosti. Spoločník môže mať v spoločnosti aj riadny pracovný pomer, pričom príjem z neho sa tiež považuje za príjem zo závislej činnosti.

Konatelia ako Štatutárne Orgány

Obchodné spoločnosti konajú navonok prostredníctvom svojich štatutárnych orgánov. Konateľ je štatutárnym orgánom spoločnosti s.r.o., pričom jeho vymenovanie, odvolanie a určenie odmeny prináleží do pôsobnosti valného zhromaždenia. Konateľom môže byť fyzická osoba, ktorá nemusí byť zároveň spoločníkom.

Vzťah medzi spoločnosťou a konateľom sa považuje za obchodnoprávny vzťah, ktorý sa riadi ustanoveniami Obchodného zákonníka o štatutárnych orgánoch. Ak nie je uzatvorená zmluva o výkone funkcie, práva konateľa sa posudzujú podľa ustanovení o mandátnej zmluve. Konateľovi, ktorý nie je spoločníkom, môže vzniknúť nárok na podiel zo zisku, ktorý je oslobodený od dane, ale podlieha zdravotnému poisteniu. Odmena vyplatená konateľovi na základe mandátnej zmluvy sa považuje za príjem zo závislej činnosti. Konateľ môže mať so spoločnosťou aj uzatvorený pracovný pomer na iné činnosti, pričom príjem z neho sa tiež považuje za príjem zo závislej činnosti.

Spol. s ručením obmedzeným pre začiatočníkov (spol. s ručením obmedzeným zjednodušene!)

II. Zmeny v Sociálnom Poisťovni od roku 2011

Od 1. januára 2011 došlo k zovšeobecneniu definície zamestnanca na účely sociálneho poistenia. Už nie je potrebné, aby boli tieto kategórie fyzických osôb výslovne vymenované v zákone. Podstatnou podmienkou pre vznik postavenia zamestnanca na účely sociálneho poistenia je existencia právneho vzťahu, ktorý zakladá právo na príjem zo závislej činnosti podľa zákona o dani z príjmov.

Konatelia a Spoločníci ako Zamestnanci

Pre konateľov a spoločníkov spoločností s.r.o. sú splnené podmienky na vznik postavenia zamestnanca, ak majú so spoločnosťou uzatvorený obchodno-záväzkový vzťah, na základe ktorého im vzniká nárok na príjem podľa § 5 ods. 1 písm. b) zákona o dani z príjmov (napr. mandátna zmluva, zmluva o výkone funkcie), alebo pracovnoprávny vzťah. Príjem za prácu konateľa alebo odmena za výkon funkcie v orgánoch právnických osôb sa považuje za príjem zo závislej činnosti.

Kedy sa Konateľ alebo Štatutár Považuje za Zamestnanca:

- Ak má právo na odmenu za výkon funkcie (napr. na základe rozhodnutia valného zhromaždenia).

- Ak mu právny dokument (napr. mandátna zmluva, zmluva o výkone funkcie) zakladá právo na príjem zo závislej činnosti.

Kedy sa Konateľ alebo Štatutár Nepovažuje za Zamestnanca:

- Ak nemá nárok na odmenu za výkon funkcie (funkciu vykonáva bezodplatne).

- Ak mu právny vzťah nezakladá právo na príjem zo závislej činnosti.

Prihlasovacie a Odhlasovacie Povinnosti

Zamestnanec na účely sociálneho poistenia vzniká dňom vzniku právneho vzťahu, z ktorého vzniká nárok na príjem zo závislej činnosti, a zaniká dňom zániku tohto vzťahu. Prihlasovanie a odhlasovanie sa realizuje prostredníctvom Registračného listu fyzickej osoby (RLFO). Zamestnávateľ má povinnosť prihlásiť konateľa alebo štatutára ako zamestnanca do Sociálnej poisťovne najneskôr pred začatím výkonu funkcie.

Rozlišujú sa dva typy zamestnancov:

- Zamestnanec s pravidelným mesačným príjmom: Ak má konateľ alebo štatutár právo na odmenu za každý kalendárny mesiac. Na týchto zamestnancov sa vzťahuje povinné nemocenské poistenie, dôchodkové poistenie a poistenie v nezamestnanosti.

- Zamestnanec s nepravidelným príjmom: Ak odmena nie je vyplácaná každý mesiac (napr. jednorazovo, ročne, štvrťročne). Na týchto zamestnancov sa vzťahuje len povinné dôchodkové poistenie.

V prípade vyplatenia nepravidelnej odmeny sa táto rozpočíta pomernými časťami na predošlé mesiace roka a poistné sa vypočíta spätne.

III. Zmeny v Zdravotnom Poisťovni od roku 2011

Podobne ako v sociálnom poistení, aj v zdravotnom poistení došlo k rozšíreniu definície zamestnanca. Od 1. januára 2011 sa za zamestnanca na účely zdravotného poistenia považuje fyzická osoba, ktorá vykonáva zárobkovú činnosť a má nárok na príjem zo závislej činnosti. Pre posúdenie statusu zamestnanca nie je rozhodujúci typ uzatvoreného právneho vzťahu, ale skutočnosť, že z neho poberá príjem zo závislej činnosti.

Konatelia a Spoločníci a ich Zdravotné Poistenie

Konateľka, ktorá nie je v pracovnom pomere, ale na základe zmluvy o výkone funkcie má nárok na nepravidelný príjem (odmenu), sa na účely zdravotného poistenia považuje za zamestnanca iba v mesiaci, kedy jej spoločnosť odmenu vyplatí. Ak jej spoločnosť v danom mesiaci odmenu nevyplatí, vzniká jej povinnosť prihlásiť sa do zdravotnej poisťovne ako samoplatiteľ a zaplatiť preddavok na poistné.

Povinnosti Zamestnanca (Konateľa/Spoločníka):

- Ak má nárok na príjem zo závislej činnosti, je povinný sa prihlásiť do zdravotnej poisťovne a platiť preddavky na poistné.

- V prípade, že nie je zamestnancom u iného zamestnávateľa, SZČO, ani poistencom štátu, a nemá v danom mesiaci príjem zo závislej činnosti, stáva sa samoplatiteľom a je povinný sa prihlásiť do zdravotnej poisťovne a platiť poistné.

Povinnosti Zamestnávateľa (Spoločnosti):

- Prihlásiť zamestnanca do zdravotnej poisťovne najneskôr pred začatím výkonu práce.

- V prípade, že zamestnanec nemá v danom mesiaci príjem, je zamestnávateľ povinný ho odhlásiť. Ak v ďalšom mesiaci vznikne nárok na odmenu, zamestnanca opäť prihlási.

IV. Praktické Aspekty a Rozdiely

Je dôležité rozlišovať medzi rôznymi typmi príjmov a právnych vzťahov, ktoré môžu konatelia a spoločníci mať so spoločnosťou.

Podiel na Zisku vs. Odmena za Výkon Funkcie

Podiel na zisku (dividenda) vyplatený spoločníkovi zvyčajne nezakladá postavenie zamestnanca na účely sociálneho poistenia, nakoľko ide o príjem podľa § 3 ods. 1 písm. c) zákona o dani z príjmov, ktorý nie je predmetom dane. Avšak, v prípade, ak je podiel na zisku vyplatený osobe bez účasti na základnom imaní spoločnosti a ide o zdaniteľný príjem zo závislej činnosti podľa § 5 ods. 1 písm. a) ZDP (platí pre zisky vykázané za zdaňovacie obdobie začínajúce najskôr 1.1.2017), môže zakladať postavenie zamestnanca na účely sociálneho poistenia.

Naopak, odmena za výkon funkcie konateľa alebo štatutára sa považuje za príjem zo závislej činnosti a zakladá postavenie zamestnanca na účely sociálneho a zdravotného poistenia, pokiaľ je táto odmena vyplácaná.

Odvody a Vymeriavací Základ

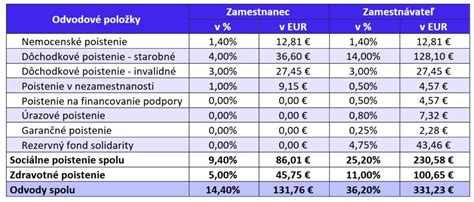

Vymeriavací základ zamestnanca na sociálne poistenie tvorí príjem zo zárobkovej činnosti zamestnanca. Ak konateľ alebo spoločník poberá odmenu za výkon svojej funkcie, táto vstupuje do vymeriavacieho základu a podlieha odvodom na sociálne poistenie.

Pre zamestnancov s nepravidelným príjmom sa poistné vypočítava spätne po rozpočítaní odmeny na príslušné mesiace. Zamestnávateľ neplatí poistné na úrazové poistenie a garančné poistenie z odmeny konateľa a spoločníka, ak nevykonávajú svoju funkciu v pracovnoprávnom vzťahu.

V prípade, že konateľ/spoločník má uzatvorenú pracovnú zmluvu, platia pre neho rovnaké pravidlá ako pre ostatných zamestnancov. Ak je však zároveň aj majiteľom najmenej 50 % podielu v spoločnosti, zamestnávateľ (jeho s.r.o.) za neho neplatí garančné poistenie.

Zmeny v legislatíve od roku 2011 priniesli komplexnejšie pravidlá pre sociálne a zdravotné poistenie konateľov a spoločníkov. Pochopenie týchto pravidiel a správne plnenie odvodových povinností je kľúčové pre dodržiavanie zákona a predchádzanie prípadným sankciám. Je dôležité si uvedomiť, že aj keď sa funkcia konateľa alebo spoločníka vykonáva bezodplatne, môže viesť k povinnostiam v oblasti zdravotného poistenia ako samoplatiteľ. Ak sa však za výkon funkcie vypláca odmena, vzniká status zamestnanca s príslušnými odvodovými povinnosťami.

tags: #ma #byt #konatel #spolocnosti #prihlaseny #v