Kúpa nehnuteľnosti je často najvýznamnejšou finančnou transakciou v živote jednotlivca. V tomto procese zohrávajú kľúčovú úlohu kúpna zmluva, banky, ktoré poskytujú financovanie, a kataster nehnuteľností, ktorý eviduje vlastnícke práva. Pochopenie rozdielov v ich prístupe a požiadavkách, najmä pokiaľ ide o ocenenie nehnuteľnosti a zobrazenie kúpnej ceny v zmluve, je nevyhnutné pre hladký a bezpečný prevod vlastníctva. Tento článok sa podrobne zaoberá týmito aspektmi, aby poskytol komplexný prehľad pre kupujúcich aj predávajúcich.

Základné náležitosti kúpnej zmluvy a jej úloha

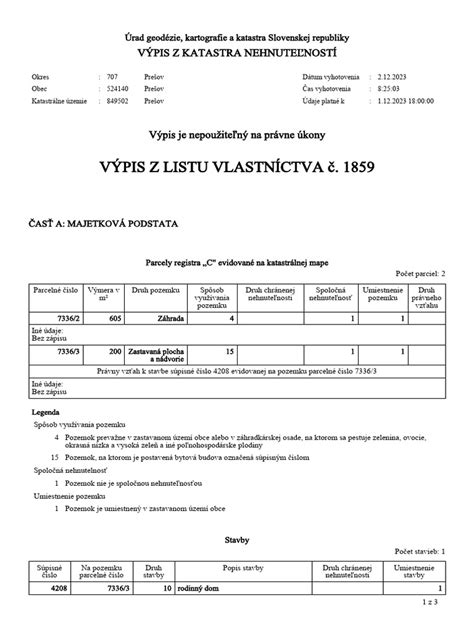

Kúpna zmluva je základným právnym dokumentom, ktorý potvrdzuje akt predaja a kúpy nehnuteľnosti. Bez tohto dokumentu katastrálny úrad nemá na základe čoho vykonať zmenu vlastníka na liste vlastníctva. Zákon striktne stanovuje, že kúpna zmluva musí mať písomnú formu. Dokument preukazujúci zmenu vlastníka je nevyhnutný pre akýkoľvek prevod, či už ide o kúpu, darovanie alebo dedenie. Proces zmeny vlastníka na katastri musí prebiehať podľa presne stanoveného postupu. Kúpna zmluva sa podáva správe katastra, ktorá žiadosť o zmenu vlastníka zaeviduje a v štandardnom konaní má 30 dní na kontrolu správnosti zmluvy a rozhodnutie o zmene vlastníka. Súčasťou tohto procesu je aj zmena na liste vlastníctva nehnuteľnosti.

Aby sa predišlo chybám alebo nezrovnalostiam, ktoré by mohli zabrániť prevodu alebo skomplikovať celý proces pre obe strany, kúpno-predajná zmluva musí obsahovať špecifické náležitosti. Zmluvné strany musia byť presne špecifikované, vrátane ich identifikačných údajov. Predmet prevodu musí byť definovaný presne tak, ako je uvedený na liste vlastníctva v časti A. Taktiež je dôležité uviesť výšku spoluvlastníckeho podielu jednotlivých predávajúcich, ako je uvedené na liste vlastníctva.

V prípade kúpy bytu je potrebné okrem kúpnej zmluvy podať na kataster aj potvrdenie o nedoplatkoch od správcu bytového domu. Dôležitou súčasťou kúpnej zmluvy na akúkoľvek nehnuteľnosť je aj informácia o stave meračov energií, prípadne môžu byť tieto údaje uvedené v osobitnom dokumente.

Kúpna zmluva a jej formálne náležitosti

Kúpna zmluva, ktorá pozostáva z viacerých listov, musí byť zviazaná tak, aby nebolo možné jej zameniť. Na kúpnej zmluve sa overujú podpisy len predávajúcich. Títo môžu overiť svoje podpisy kdekoľvek na území Slovenskej republiky, pričom pri overení im zmluvu zviaže notár alebo obecný úrad. Na jednej zmluve môže byť viacero kupujúcich ako aj viacero predávajúcich. Na kataster sa predkladajú dva originály zmluvy podpísané všetkými účastníkmi. Každý účastník zmluvy by mal dostať jeden exemplár zmluvy. Dva originály sú určené pre kataster, pričom na týchto zmluvách musia byť overené podpisy predávajúcich.

V prípade, že sa kupuje nehnuteľnosť, kde je jedným zo spoluvlastníkov zosnulý, je nevyhnutné najprv vyriešiť otázku dedičstva. Majetok zosnulého otca musí byť predmetom dedičského konania, ktoré potvrdí nových majiteľov jeho podielu na nehnuteľnosti. Prvým krokom by malo byť podanie návrhu na dodatočné dedičské konanie. Súd na základe tohto návrhu otvorí dedičské konanie, aby sa oficiálne určili dedičia a prenieslo vlastnícke právo z otca na jeho právoplatných dedičov. Podľa zákona, ak sa objaví ďalší majetok po právoplatnosti konania o dedičstve, súd na návrh vykoná dodatočné konanie o dedičstve.

Rôzne cenové vyjadrenia v zmluve a ich dôsledky

V praxi sa niekedy stretávame s situáciou, kedy predávajúci a kupujúci sa dohodnú na rozdielnej kúpnej cene, ktorá je uvedená v kúpnej zmluve a ktorá sa reálne zaplatí. Dôvodom môže byť snaha predávajúceho o zníženie daňovej povinnosti, najmä ak nehnuteľnosť vlastní kratší čas. V takom prípade predávajúci môže navrhnúť na kúpnej zmluve uviesť nižšiu sumu a na zvyšnú sumu spísať čestné prehlásenie o prijatí peňazí.

Táto praktika je však spojená s viacerými rizikami pre kupujúceho:

- Právne riziká: V prípade sporu môže byť ťažké dokázať skutočnú výšku zaplatenej ceny, ak je v zmluve uvedená nižšia suma.

- Finančné riziká: Ak predávajúci odstúpi od zmluvy, vráti kupujúcemu iba sumu uvedenú v zmluve, nie reálne zaplatenú sumu.

- Riziko pri hypotéke: Banka, ktorá poskytuje hypotekárny úver, môže zistiť, že kúpna cena uvedená v zmluve nezodpovedá skutočnej hodnote nehnuteľnosti alebo reálne zaplatenej sume. To môže viesť k odmietnutiu poskytnutia hypotéky, zníženiu jej výšky alebo dokonca k požiadavke na okamžité splatenie úveru. Banka môže tiež vyžadovať dodatočné dokumenty preukazujúce skutočnú hodnotu nehnuteľnosti, ako je napríklad znalecký posudok.

- Daňové riziká: Daňový úrad môže zistiť rozdiel medzi cenou uvedenou v zmluve a skutočnou hodnotou nehnuteľnosti a vyrubiť daňový rozdiel, ktorý by mal zaplatiť predávajúci. Ak by však kupujúci bol zapletený do tohto nedodržania daňových predpisov, mohlo by to mať aj pre neho právne dôsledky.

V prípade, že sa predávajúci rozhodne uviesť nižšiu sumu v zmluve, je pre kupujúceho nevyhnutné zabezpečiť si ochranu. Odporúča sa zahrnúť do zmluvy klauzulu o zmluvnej pokute vo výške rozdielu medzi cenou uvedenou v zmluve a skutočne zaplatenou sumou. Tým sa zabezpečí, že v prípade odstúpenia od zmluvy predávajúci vráti celú zaplatenú sumu. Okrem toho by kupujúci mal vždy požadovať od predávajúceho príjmový doklad o zaplatení skutočnej kúpnej ceny, alebo by mal bankový prevod uskutočniť tak, aby mal doklad o zaplatení. V neposlednom rade je vždy vhodné konzultovať celú situáciu s právnikom, ktorý posúdi riziká a navrhne vhodné opatrenia na ochranu kupujúceho.

Vzťah kúpnej zmluvy s bankou a katastrom

V prípade, že kupujúci financuje kúpu nehnuteľnosti prostredníctvom hypotéky, vstupuje do hry banka ako záložný veriteľ. Banka poskytuje finančné prostriedky na kúpu nehnuteľnosti a zároveň si poisťuje svoje investície prostredníctvom záložného práva na danú nehnuteľnosť. To znamená, že ak by kupujúci nebol schopný splácať hypotéku, banka má právo nehnuteľnosť predať a získať tak svoje peniaze späť.

Banka ako záložný veriteľ bude od kupujúceho vyžadovať rôzne dokumenty, vrátane znaleckého posudku nehnuteľnosti. Súčasťou znaleckého posudku je aj nadobúdacia kúpna zmluva. Banka tiež vyžaduje ďalšie dokumenty na posúdenie hodnoty nehnuteľnosti a rizika spojeného s poskytnutím hypotéky.

Záložná zmluva je kľúčovým dokumentom, ktorým si banka poisťuje splácanie úveru zo strany kupujúceho. Táto zmluva sa vkladá do katastra nehnuteľností. Dôležité je poznamenať, že záložná zmluva je zmluvou medzi bankou a predávajúcim.

Proces kúpy nehnuteľnosti s hypotékou krok za krokom

Proces kúpy nehnuteľnosti s hypotékou je komplexný a vyžaduje si dodržanie viacerých krokov:

- Podpis Kúpnej Zmluvy: V prvom rade sa podpisuje kúpna zmluva. Podpis predávajúceho musí byť úradne overený. Kúpne zmluvy sa podpisujú vo viacerých exemplároch: dva pre kataster a po jednom pre kupujúceho a predávajúceho.

- Úschova Peňazí: Kupujúci zvyčajne zloží časť kúpnej ceny do úschovy (napríklad u notára alebo advokáta). Tento proces zabezpečuje, že predávajúci dostane peniaze až po splnení určitých podmienok.

- Vklad Záložných Zmlúv do Katastra: Záložné zmluvy sa vložia do katastra nehnuteľností. Za vklad záložného práva sa platí poplatok. Ak sa žiada o zrýchlený vklad kúpnej zmluvy, je potrebné tak urobiť aj pri záložnej zmluve.

- Plomba na Liste Vlastníctva: Po vložení záložných zmlúv do katastra sa zvyčajne na druhý deň kataster vyznačí na liste vlastníctva plombu.

- Pripísanie Zvyšku Kúpnej Ceny: Po pripísaní zvyšnej časti kúpnej ceny na účet predávajúceho (často priamo z hypotekárneho úveru banky), nastáva čas na vloženie kúpnych zmlúv do katastra.

- Práca Katastra: V tejto fáze je všetko v rukách pracovníkov katastra, ktorí spracúvajú návrh na vklad.

- Doručenie Nového Listu Vlastníctva: Nový list vlastníctva sa doručí kupujúcemu, notárovi alebo banke.

- Ukončenie Obchodu: Po pripísaní všetkých platieb a prevode vlastníckeho práva je obchod ukončený.

Tento proces predstavuje najbezpečnejšiu variantu a môže byť mierne modifikovaný v závislosti od konkrétnych okolností. Napríklad vklad záložnej zmluvy a kúpnej zmluvy do katastra sa dá realizovať v ten istý deň, čím sa urýchli celý proces.

Bezpečnosť platby kúpnej ceny

Bezpečnosť vyplatenia kúpnej ceny je jedným z hlavných problémov, ktorým musí čeliť každý kupujúci. Existuje niekoľko spôsobov, ako uhradiť kúpnu cenu, každý s vlastnými rizikami a výhodami:

- Platba v hotovosti: V súčasnosti je platba v hotovosti obmedzená zákonom. Uskutočňovanie platieb v hotovosti prevyšujúcich stanovený limit (15 000 EUR medzi fyzickými osobami-nepodnikateľmi) je zakázané. Platba v hotovosti priamo predávajúcemu pred podaním návrhu na vklad do katastra je jedným z najnebezpečnejších spôsobov. Kupujúci nemá istotu, že sa po výplate kúpnej ceny stane aj majiteľom nehnuteľnosti.

- Prevod na účet predávajúceho: Platba peňazí prostredníctvom prevodu na účet je bežnejšou a bezpečnejšou možnosťou. Je dôležité skontrolovať, že bankový účet je účtom predávajúceho.

- Úschova peňazí: Ide o vloženie kúpnej ceny na účet tretej osoby (uschovávateľ) na dohodnuté časové obdobie.

- Úschova v realitnej kancelárii: Rizikom je, že realitná kancelária môže disponovať s týmito peniazmi. Odporúča sa overiť si stabilitu a reputáciu spoločnosti.

- Úschova u advokáta: Toto je považované za bezpečnejší spôsob, podobne ako notárska úschova. Advokáti sú zo zákona povinní sa poistiť.

- Úschova v banke formou viazaného účtu (vinkulácia): Kúpna cena je zablokovaná na účte kupujúceho. Uvoľnenie prostriedkov nastáva po splnení podmienok. Rizikom je, že v prípade exekúcie na kupujúceho môžu byť prostriedky z vinkulácie postihnuté.

- Notárska úschova: Toto je jeden z najbezpečnejších spôsobov. Notár prevezme finančné prostriedky a uvoľní ich predávajúcemu až po splnení dohodnutých podmienok. Peniaze v notárskej úschove sú chránené pred exekúciou kupujúceho.

Predkupné právo a jeho uplatnenie

V prípade nerešpektovania predkupného práva sa oprávnený môže domáhať svojho práva žalobou v trojročnej premlčacej dobe, ktorá začne plynúť odo dňa, keď oprávnený mohol svoje predkupné právo vykonať prvýkrát.

Zhrnutie a odporúčania

Kúpa nehnuteľnosti je zložitý proces, ktorý si vyžaduje dôkladnú prípravu a pochopenie všetkých právnych a finančných aspektov. Je nevyhnutné dbať na bezpečnosť finančných transakcií a správny postup pri prevode vlastníctva. Rozdiely v cenách uvádzaných v kúpnej zmluve oproti reálne zaplatenej sume môžu priniesť značné riziká. Vždy je vhodné konzultovať celý proces s právnikom, aby sa zabezpečila právna istota a minimalizovali potenciálne problémy. Dôkladné preštudovanie kúpnej zmluvy, overenie všetkých náležitostí a výber najbezpečnejšej formy úhrady kúpnej ceny sú kľúčové pre úspešnú a bezpečnú kúpu nehnuteľnosti.