Slovenský realitný trh v súčasnosti prechádza dynamickým obdobím, ktoré kladie pred potenciálnych kupujúcich a investorov množstvo otázok a výziev. Ceny nehnuteľností, ako bytov, tak aj domov, zaznamenávajú prudký rast, čím sa koncept vlastného bývania stáva pre mnohých čoraz nedostupnejším. Tento rastúci trend, podporený viacerými faktormi, vyvoláva diskusiu o tom, či je teraz vhodný čas na kúpu, alebo či je lepšie počkať na stabilizáciu trhu, prípadne sa naďalej spoliehať na nájomné bývanie.

Dynamika rastu cien nehnuteľností na Slovensku

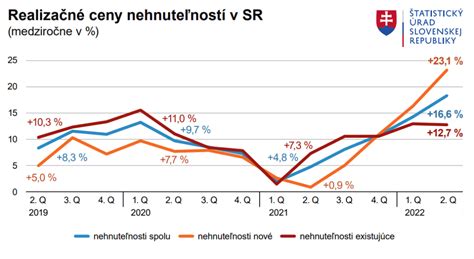

Najnovšie údaje Štatistického úradu SR poukazujú na znepokojivý trend: ceny bytov a domov na Slovensku medziročne vzrástli takmer o 13 percent a medzikvartálne o tri percentá. Tento nárast nie je izolovaným javom, ale skôr pokračovaním dlhodobého trendu. Odborníci zdôrazňujú, že za posledných 15 rokov sa ceny nehnuteľností zvýšili o viac ako 120 percent v porovnaní s rokom 2010. Tieto čísla sú obzvlášť alarmujúce pre ľudí, ktorí v súčasnosti uvažujú o kúpe vlastného bývania.

Rozdiely sú citeľné aj pri pohľade na konkrétne lokality. V Bratislave, ktorá dlhodobo patrí medzi najdrahšie mestá, stál jednoizbový byt v novostavbe na konci roka 2024 približne 178-tisíc eur, zatiaľ čo o rok neskôr už jeho cena presiahla 191-tisíc eur. Riaditeľ Inštitútu moderného spotrebiteľa Filip Kužma zdôrazňuje, že ide o tisíce eur ročne, čo predstavuje značnú záťaž pre rodinné rozpočty.

Faktory ovplyvňujúce rast cien

Rast cien nehnuteľností je výsledkom synergického pôsobenia viacerých faktorov. Jedným z kľúčových hybných síl boli v minulosti najmä nižšie úrokové sadzby hypoték, ktoré začínali okolo 3,1 percenta. Tieto dostupné úvery stimulovali dopyt po nehnuteľnostiach. Okrem toho, rast miezd, hoci nie vždy v reálnom vyjadrení, tiež prispieva k zvýšeniu kúpyschopnosti obyvateľstva.

Na druhej strane, Slovensko dlhodobo čelí chronickému nedostatku bytov. Podľa údajov ministerstva dopravy ide až o viac ako pol milióna bytových jednotiek, ktoré chýbajú na trhu. Tento disproporčný pomer medzi ponukou a dopytom prirodzene tlačí ceny nahor. Nedostatok bytov v strednej cenovej kategórii je špecialitou najmä hlavného mesta.

Dostupnosť bývania: Výzva pre strednú vrstvu

Nedostupnosť bývania sa stáva čoraz výraznejším problémom, najmä pre strednú vrstvu obyvateľstva. S priemerným platom je kúpa bytu prakticky nemožná, a ak sa to aj podarí, často to znamená život na hranici existenčných možností. Modelový príklad dvojizbového bytu v bratislavskej Petržalke s cenou vyše 223-tisíc eur a 30-ročnou hypotékou by znamenal mesačnú splátku presahujúcu 950 eur, a to bez započítania energií a poistenia. Filip Kužma skonštatoval, že aj takýto štandardný byt pre jednotlivca s trošku nadpriemerným príjmom v Bratislave je nereálny.

Problémom nie je len samotná výška splátky hypotéky, ale aj to, koľko peňazí zostane kupujúcemu na život po jej zaplatení. Priemerný tridsiatnik s príjmom 1 200 eur mesačne by si mohol dovoliť byt s rozlohou do 70 metrov štvorcových za približne 234-tisíc eur. Banky mu však pri súčasných obmedzeniach požičajú s úrokom 3,2 percenta maximálne 100-tisíc eur, teda sotva polovicu ceny. Aj v prípade, že by banka bola ochotná poskytnúť úver na 80 percent, mesačná splátka by bola tesne pod 780 eur.

Pre ilustráciu, pár s celkovým príjmom okolo 2 400 eur by mohol získať dlh vo výške 80 percent ceny bytu. K tomu však potrebujú približne 45-tisíc eur na dofinancovanie zvyšných 20 percent. Celkové mesačné náklady na byt by tak pre dvoch ľudí predstavovali 1 500 eur. To znamená, že hlavným problémom nie je ani tak možnosť si byt kúpiť, ako skôr to, koľko im po kúpe zostane na pokrytie ostatných životných nákladov. Rudolf Bruchánik z realitnej spoločnosti Bencont potvrdzuje, že obmedzená kúpyschopnosť obyvateľstva sa bude zhoršovať, pokiaľ nenarastú reálne mzdy.

Riešenia a alternatívy: Štátne schémy a nájomné bývanie

Vzhľadom na rastúce ceny a nedostupnosť bývania sa hľadajú alternatívne riešenia. Jednou z možností je dlhodobé sporenie alebo využitie štátnych schém, ako je napríklad stavebné sporenie. Ďalšou potenciálnou cestou je štátom podporované nájomné bývanie. Ak by sa do tohto systému prilákalo viac finančných prostriedkov a zvýšila by sa výstavba, mohlo by to pomôcť vyrovnať nepomer dopytu a ponuky.

Rast cien nehnuteľností sa zároveň prelieva aj do nájomného. Podľa najnovšieho indexu vzrástli nájmy medzikvartálne o 1,6 percenta, pričom priemerné nájomné dosiahlo 749 eur. V hlavnom meste je nájomné často dostupnejšou alternatívou ako kúpa vlastnej nehnuteľnosti.

Regionálne rozdiely a špecifické trendy

Dostupnosť bývania je dlhodobo najhoršia najmä na západe krajiny. Avšak, rast cien sa šíri naprieč celým Slovenskom. Podľa dát za minulý rok celkovo narástli ceny bytov a domov po celom Slovensku o takmer 300 eur na štvorcový meter. Priemerná cena bytov sa ustálila na takmer 3 300 eur za meter štvorcový.

Najsilnejšie zdraženie bolo zaznamenané v Bratislavskom kraji, kde ceny dosiahli približne 4 300 eur za meter štvorcový. Prekvapivo však hneď po Bratislavskom kraji nasledovalo Banskobystrické. Košický kraj zaznamenal výrazný rast cien o 8,2 percenta, Žilinský kraj o 6,5 percenta a Nitriansky kraj o 4,4 percenta. Najdrahšie staršie byty, najmä dvoj- a trojizbové, zdraželi rekordných 21,5 percenta v Košiciach.

Fenomén drahej výstavby a nedostatku bytov v strednej cenovej kategórii sa prejavuje aj mimo Bratislavy. Tlak na ceny vytvára aj investičný záujem. Rovnako ako v Bratislave, aj na východe krajiny ľudia kupujú byty s cieľom ich ďalšieho prenájmu.

Budúcnosť trhu s nehnuteľnosťami: Prognózy a výzvy

Analytici predpokladajú, že ceny bytov, najmä v Bratislave, sa nebudú znižovať. Developeri sú pri výstavbe a predaji opatrní, čo prispieva k tomu, že ponuka nie je dostatočná, aby došlo k výraznému prevýšeniu dopytu. Predpokladá sa, že staršie byty sa postupne cenovo priblížia k novostavbám, keďže sa míňajú a sú stále prvou voľbou pri kúpe nehnuteľnosti.

Investori si uvedomujú, že byty sú stále nedostatkovým tovarom, a preto ich s istotou predajú. Intenzívny investičný dopyt v Bratislave, podporený poklesom úrokov a rastom cien nehnuteľností, predstavuje druhú najdôležitejšiu zložku dopytu popri kúpe pre vlastné bývanie.

Cena za meter štvorcový v Bratislave oproti roku 2024 zdražela o desať percent. Obyvatelia sa preto s nádejou obzerajú po nehnuteľnostiach v okrajových častiach, no ani tam nie sú ceny priaznivé. Bežný jeden a pol izbový byt v nových projektoch môže stáť 230-tisíc eur, zatiaľ čo nehnuteľnosť vyžadujúca rekonštrukciu v tej istej mestskej časti sa predáva priemerne za 160-tisíc eur. Pritom ešte pred pár rokmi by za túto sumu bolo možné kúpiť novostavbu.

Hlavným dôvodom je, že v Bratislave sa takmer vôbec nestavajú byty v nižšej a strednej cenovej kategórii, čo tlačí ceny v okrajových lokalitách nahor. Tento stav by sa mohol zmeniť, ak by sa podporila výstavba v širšom spektre cenových kategórií, čím by sa záujem kupujúcich rovnomernejšie rozdelil.

Problémom je aj nedostatok pozemkov vhodných na výstavbu bytoviek a málo projektov vo výstavbe. Hoci v Bratislave pribudlo vlani o 15 percent viac novostavieb, väčšina sa stavala v širšom centre a predala sa drvivá väčšina z nich. Dopyt sa tak nevyrovnal ponuke.

Kúpa bytu: Rozhodnutie s dlhodobými implikáciami

Pre mnohých ľudí, najmä tých, ktorí žijú v podnájme a sledujú, ako ich rovesníci vlastnia byty, sa otázka kúpy bytu stáva naliehavou. Priemerná splátka hypotéky v Bratislave je porovnateľná s nájomným, avšak pri hypotéke si človek buduje vlastný majetok. Život v nájme je na Slovensku stále vnímaný ako menej stabilný, hoci poskytuje väčšiu flexibilitu.

Súčasná situácia na trhu však naznačuje, že čakať s kúpou sa nemusí vyplatiť. Každý mesiac odkladu znamená potenciálne tisíce eur navyše, ktoré bude byt stáť. Hoci úrokové sadzby hypoték klesajú, rast cien nehnuteľností ich zlacňovanie výrazne prevyšuje. Kto plánuje kúpu novostavby, mal by konať rýchlo, nakoľko od januára 2025 sa zvýši DPH z 20% na 23%, čo sa premietne do konečnej ceny.

Pri kúpe nehnuteľnosti v rastúcom trhu je kľúčové zamerať sa na dlhodobú hodnotu, najmä lokalitu a infraštruktúru. Dôležité je tiež porovnávať ponuky a nebáť sa vyjednávať. Pre mladých ľudí, ktorým chýbajú vlastné úspory, existujú možnosti ako dofinancovanie cez záložné právo rodiny alebo využitie Štátneho fondu rozvoja bývania s výhodným úrokom.

Zváženie všetkých aspektov pred kúpou

Pred kúpou nehnuteľnosti je dôležité položiť si niekoľko kľúčových otázok:

- Účel kúpy: Bude nehnuteľnosť slúžiť na vlastné bývanie, pre rodinu, alebo ako investícia na prenájom?

- Finančné možnosti: Je kúpa nehnuteľnosti rozumná a nezahltí nadmerne rodinný rozpočet? Banka síce môže vyhodnotiť príjem ako dostatočný, no dlhodobý úver by nemal radikálne obmedziť životný štýl.

- Staršia vs. novšia nehnuteľnosť: Zvážiť nielen kúpnu cenu, ale aj náklady na rekonštrukciu staršej nehnuteľnosti.

- Lokalita a priority: Urobiť si rebríček priorít a riadiť sa primárne najpodstatnejšími kritériami.

- Plánovanie: Zohľadniť časový horizont a akútne potreby bývania.

- Financovanie: Porovnať ponuky bánk a zvážiť riziká spojené so splácaním úveru.

- Dofinancovanie: Zabezpečiť prostriedky na dofinancovanie kúpy, keďže banky zvyčajne nefinancujú 100% hodnoty nehnuteľnosti.

- Odborná pomoc: Využiť služby finančného sprostredkovateľa, ktorý môže pomôcť s procesom získania hypotéky a výberom najvýhodnejšej ponuky.

- Rezervačná zmluva: Nepodpisovať rezervačnú zmluvu pred overením možností financovania.

Napriek rastúcim cenám a zložitým podmienkam, tí, ktorí potrebujú bývať, by nemali s kúpou otáľať. Dôkladný prieskum trhu, porovnanie ponúk a konzultácia s odborníkmi môžu pomôcť pri rozhodovaní a zabezpečiť výhodnejšiu kúpu. Otázka "byť vlastníkom či nebyť" zostáva pre mnohých mladých ľudí kľúčovou dilemou, ktorú však v súčasnej situácii treba riešiť s maximálnou obozretnosťou a realistickým pohľadom na vlastné finančné možnosti.