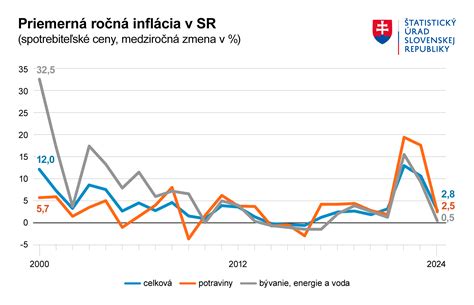

Od 1. decembra 2025 prichádzajú významné zmeny v oblasti stravovania zamestnancov a živnostníkov. Tieto zmeny sa odrazia v zvýšení súm stravného na pracovných cestách, čo priamo ovplyvní aj výšku príspevkov na stravovanie a hodnotu stravných lístkov. Okrem toho, živnostníci si budú môcť odpočítať vyššiu sumu z daňového základu, čím sa im môžu znížiť daňové povinnosti. Tieto úpravy reflektujú rast cien jedál a nealkoholických nápojov, ktorý bol zaznamenaný Štatistickým úradom SR.

Rast cien poháňa zmeny v stravnom

Podmienka pre zvýšenie súm stravného na pracovných cestách je splnená vtedy, ak ceny jedál a nealkoholických nápojov v reštauráciách vzrastú o viac ako päť percent od posledného zvýšenia. Podľa ekonóma Jozefa Mihála, údaje Štatistického úradu SR za mesiac september potvrdili túto skutočnosť, čo viedlo k navýšeniu stravného od decembra 2025. Nové sumy by mali byť zamestnancom vyplatené už v novembri, vo výplatnom termíne za mesiac október.

Konkrétne navýšenie súm stravného

Zmeny sa dotýkajú tuzemského stravného na pracovnej ceste. Konkrétne, pri služobnej ceste trvajúcej:

- Od 5 do 12 hodín: Stravné sa zvýši z doterajších 8,80 eura na 9,30 eura.

- Od 12 do 18 hodín: Suma sa navýši z pôvodných 13,10 eura na 13,80 eura.

- Nad 18 hodín: Zamestnanci dostanú namiesto 19,50 eura novú sumu 20,60 eura.

Tieto nové sumy nadobudnú účinnosť od 1. decembra 2025.

Stravné lístky a finančné príspevky: Nové minimá

Zvýšenie základných súm stravného má priamy vplyv aj na minimálnu hodnotu stravných lístkov a minimálny finančný príspevok na stravovanie.

- Minimálna hodnota stravných lístkov: Táto hodnota je odvodená od 75 percent z výšky stravného pri pracovnej ceste v trvaní od 5 do 12 hodín. Po novom stúpne zo súčasných 6,60 eura na 6,98 eura. Je dôležité poznamenať, že ide len o minimálnu hodnotu, a firmy môžu svojim zamestnancom poskytovať stravné lístky aj s vyššou hodnotou.

- Minimálny finančný príspevok na stravovanie: Tento príspevok musí byť vo výške najmenej 55 percent z minimálnej hodnoty stravného lístka a zároveň najviac 55 percent zo sumy stravného pri pracovnej ceste trvajúcej 5 až 12 hodín. Minimálny príspevok sa tak zvýši z 3,63 eura na 3,84 eura. Maximálny možný príspevok vzrastie zo 4,84 eura na 5,12 eura.

Krátenie stravného pri bezplatnom jedle

Zamestnancom sa sumy stravného môžu krátiť, ak počas služobnej cesty dostanú stravu zadarmo. Do tejto kategórie sa nezapočítava drobné občerstvenie ako pečivo, ovocie či káva, ale plnohodnotné jedlo zodpovedajúce bežným štandardom. Konkrétne krátenie sa odvíja od ceny jedla a sumy stravného pri pracovnej ceste nad 18 hodín, ktorá od decembra 2025 bude 20,60 eura.

- Raňajky: Stravné sa zníži namiesto doterajších 4,88 eura o 5,15 eura.

- Obed: Suma sa zníži z 7,80 eura na 8,24 eura.

- Večera: Krátenie sa zmení zo 6,83 eura na 7,21 eura.

Zahraničné pracovné cesty bez zmien

Výška stravného pri zahraničných pracovných cestách zostáva nezmenená. Jej hodnota sa naďalej určuje podľa sadzieb stanovených pre konkrétnu krajinu a upravuje ju opatrenie ministerstva financií. Tieto základné sadzby v eurách alebo príslušnej cudzej mene platia už viac ako dvanásť rokov.

Vývoj stravovania v SR: Od novely Zákonníka práce po elektronické gastrolístky

Novela Zákonníka práce, prijatá Národnou radou SR 4. februára 2021 s účinnosťou od 1. marca 2021, priniesla zásadné zmeny v spôsobe zabezpečovania stravovania zamestnancov. Jednou z kľúčových noviniek bola možnosť výberu medzi stravovacími poukážkami (gastrolístkami) a finančným príspevkom na stravovanie. Táto možnosť sa týkala zamestnancov, ktorých zamestnávatelia nezabezpečovali stravovanie vo vlastných zariadeniach.

Slovensko vysvetlené za 9 minút (história, geografia a kultúra)

Zamestnávatelia mali možnosť postupovať podľa starších pravidiel až do konca roka 2021, ak mali uzatvorenú zmluvu o zabezpečení stravovacích poukážok. Podrobnosti výberu a realizácie povinnosti zamestnávateľa zabezpečovať stravovanie alebo poskytovať finančný príspevok si mohol zamestnávateľ ustanoviť vo vnútornom predpise. Zamestnanec bol svojim výberom viazaný po dobu 12 mesiacov.

Finančný príspevok na stravovanie bol definovaný ako suma, ktorou zamestnávateľ prispieva na stravovanie, najmenej však 55 % minimálnej hodnoty stravovacej poukážky. Tento príspevok je oslobodený od dane z príjmov zo závislej činnosti a nepredstavuje mzdu.

Od 1. januára 2023 sa zaviedla povinnosť poskytovať stravovacie poukážky v elektronickej forme, teda ako elektronická stravovacia karta. Táto karta funguje na princípe kreditu a umožňuje presné strhnutie sumy za jedlo, čím sa eliminovalo vydávanie zvyškov z papierových lístkov. Medzi ďalšie výhody patrí možnosť sledovania transakcií, prenesenie zostatku do ďalšieho mesiaca a ochrana PIN kódom. Výnimkou zostali situácie, kedy použitie elektronickej formy nebolo možné z objektívnych dôvodov na pracovisku či v jeho blízkosti.

Právne nároky na stravovanie

Zákonník práce presne vymedzuje, ktorým zamestnancom zamestnávateľ musí zabezpečiť stravovanie a ktorým nie. Nárok na stravovanie vzniká zamestnancom v pracovnom pomere, ak v rámci pracovnej zmeny odpracujú viac ako 4 hodiny. Táto povinnosť sa vzťahuje aj na zamestnancov s nižším úväzkom, pokiaľ splnia podmienku odpracovaného času. Zamestnanci pracujúci na základe dohôd (dohoda o pracovnej činnosti, dohoda o vykonaní práce, dohoda o brigádnickej práci študentov) nemajú zákonný nárok na stravovanie, pokiaľ zamestnávateľ túto možnosť neupraví vo vnútornom predpise alebo v dohode.

Konatelia a spoločníci eseročiek taktiež nemajú automatický zákonný nárok na stravovanie, ale zamestnávateľ im ho môže zabezpečiť. Zamestnanci pracujúci z domu si tiež uplatňujú nárok na stravovanie za rovnakých podmienok, pričom sa im často poskytujú stravné lístky alebo finančný príspevok.

Zamestnávateľ nemusí zabezpečiť stravovanie zamestnancom, ktorí sú vyslaní na pracovnú cestu (s určitými výnimkami), zamestnancom, ktorí v rámci pracovnej zmeny odpracovali 4 hodiny a menej, a zamestnancom pri výkone práce vo verejnom záujme v zahraničí.

Vyplácanie stravného: Vopred a s ohľadom na neprítomnosť

Zamestnávateľ je povinný poskytnúť zamestnancom stravné lístky, gastrokartu alebo finančný príspevok na stravovanie vopred, ešte pred výkonom práce. Ak zamestnanec ukončí pracovný pomer, je povinný vrátiť nevyčerpané stravné. V prípade neprítomnosti zamestnanca (napr. PN, dovolenka) sa mu stravné na dané obdobie adekvátne kráti v nasledujúcom mesiaci.

Živnostníci a daňové výhody

Zvýšenie súm stravného od decembra 2025 prináša aj výhody pre živnostníkov. Tí, ktorí si uplatňujú preukázateľné výdavky, si budú môcť vyššiu sumu odpočítať z daňového základu. Denná suma, ktorú si môžu uplatniť, zodpovedá 55 % z hodnoty stravného pre pracovnú cestu v trvaní 5 až 12 hodín, čo od 1. decembra 2025 predstavuje 4,57 eura. Táto možnosť im umožňuje znížiť si celkovú daňovú záťaž.

Budúcnosť stravovania: Elektronizácia a flexibilita

So zavedením elektronických stravovacích kariet a možnosťou výberu medzi gastrolístkami a finančným príspevkom sa oblasť stravovania zamestnancov stáva flexibilnejšou a modernejšou. Aj keď sa základné princípy a výška príspevkov odvíjajú od zákonných noriem, zamestnávatelia majú stále priestor na individuálne nastavenie benefitov nad rámec zákona, čím môžu zvyšovať spokojnosť svojich zamestnancov. Dôležité je, aby obe strany, zamestnanci aj zamestnávatelia, boli informovaní o aktuálnych pravidlách a využili všetky možnosti, ktoré im legislatíva ponúka.