Fotovoltika na Slovensku v uplynulých rokoch zažila boom. Vlani sa celkový inštalovaný výkon novopripojených obnoviteľných zdrojov vyšplhal na 267 MW. Silným segmentom sú pritom tzv. lokálne zdroje, teda najmä fotovoltické panely na strechách obchodov, skladov, administratívnych budov či výrobných podnikov. Firmy sa inštaláciou fotovoltiky snažia znižovať náklady na nákup energií a „ozeleňovať“ svoj energetický mix. S výrobou elektrickej energie však firmám môžu vznikať aj nové daňové povinnosti. Do hry pritom vstupuje daň z pridanej hodnoty (DPH), ako aj spotrebná daň z elektriny a daň z príjmu. Pozor si tiež treba dať na rôzne doby odpisovania.

Dodávanie elektrickej energie a daňové dôsledky

Firmy si typicky inštalujú fotovoltiku vo vyššom výkone, aký potrebujú pre vlastnú prevádzku, a prebytočnú energiu dodávajú do siete, alebo ju dodávajú nájomcom priestorov. Na firmu predávajúcu elektrinu sa pritom vzťahuje jedna z dvoch základných situácií:

- Dodanie elektrickej energie obchodníkovi: Obchodník nakúpenú elektrinu ďalej predáva a jeho vlastná spotreba je zanedbateľná. V tomto prípade je miestom dodania sídlo obchodníka.

- Dodanie elektrickej energie typicky konečnému spotrebiteľovi: V slovníku daňových odborníkov ide o dodanie „inej osobe ako obchodníkovi“, s miestom dodania tam, kde je predmetná elektrina skutočne spotrebovaná.

Sadzba DPH pri dodaní elektriny je v oboch prípadoch štandardných 20 %, pokiaľ je miesto dodania na Slovensku. Po prijatí navrhovaných zmien v súvislosti s konsolidáciou verejných financií by mohla byť sadzba DPH na dodanie elektriny od 1. januára 2025 znížená na 19%.

O tom, kto odvádza DPH v tomto prípade, rozhoduje domáci alebo zahraničný status firmy. Pokiaľ zahraničná osoba (firma), ktorá nie je na Slovensku usadená, dodáva elektrinu pre usadenú zdaniteľnú osobu (firmu) v SR (so sídlom alebo prevádzkou na Slovensku) alebo osobu registrovanú podľa § 7, resp. § 7a Zákona o DPH, daňová povinnosť sa prenáša na odberateľa. Typickým príkladom je situácia, keď na streche budovy, ktorú zahraničná osoba (firma) vlastní na Slovensku a prenajíma v nej priestory rôznym podnikateľom, je umiestnená fotovoltická elektráreň a elektrinu z nej zahraničná osoba predáva svojim nájomcom. Pokiaľ je nájomca podnikateľ usadený na Slovensku, prenajímateľ (zahraničná firma) mu vystaví faktúru za dodanie elektriny bez DPH v režime prenesenia daňovej povinnosti.

Spotrebná daň z elektriny: Kedy vzniká povinnosť a ako sa jej vyhnúť

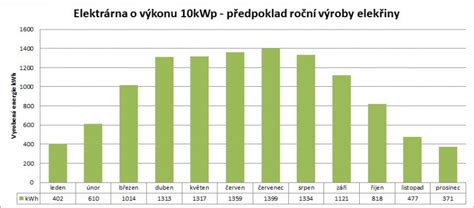

Výrobca elektriny je za bežných okolností aj platiteľom spotrebnej dane. Spotrebná daň z elektriny sa platí v prípade, ak výkon fotovoltickej elektrárne prevyšuje 10 kW. Pokiaľ má firma viac samostatných fotovoltických elektrární na samostatných prevádzkach, výkon sa posudzuje za každé zariadenie samostatne a nespočítava sa. Každý subjekt s inštalovaným výkonom zariadenia nad 10 kW sa podľa zákona o spotrebnej dani z elektriny stáva elektroenergetickým podnikom (bez ohľadu na to, či je podnikateľom alebo nie) a je povinný sa registrovať na miestne príslušnom colnom úrade.

„Pri spotrebnej dani nemá firma možnosť odpočítať si žiadne náklady ani iné vstupy. Ak firme vznikne povinnosť platiť spotrebnú daň, má jedinú možnosť, pri optimalizovaní nákladov spoločnosti, a to preniesť tieto náklady do ceny,“ hovorí Ľubomíra Murgašová. Finančná správa sa v rámci kontrol zameriava aj na kontrolu spotrebných daní. V roku 2023 vykonala celkovo 20 kontrol zameraných na spotrebné dane z elektriny, uhlia a zemného plynu a na spotrebnej dani z elektriny vybrala celkovo 13,13 mil. eur.

Modelový príklad: Slovenská A s.r.o. prenajíma obchodné priestory ďalším slovenským podnikateľom. Okrem nájmu fakturuje A s.r.o. dodanie elektriny nájomcom, ktorá bola vyrobená vo fotovoltickom zariadení, ktoré má A s.r.o. umiestnené na streche. Pri spotrebe 11 MWh si A s.r.o. účtuje cenu 97,20 eur s DPH (81 eur bez DPH). A s.r.o. odvedie 16,20 eur (20% DPH) štátu za obdobie, kedy došlo k dodaniu elektriny. Ak by A s.r.o. nemalo záruku o pôvode elektriny z obnoviteľných zdrojov energie od OKTE, a.s., muselo by A s.r.o. odviesť štátu ešte sumu 14,52 eur ako spotrebnú daň z elektriny (1,32 eur/MWh). Túto spotrebnú daň A s.r.o. premietne v cene elektriny fakturovanej nájomcovi.

Zvýšenie hranice pre malé zdroje energie

Dôležitou zmenou, ktorá nadobudne účinnosť od 1. januára 2025, je zvýšenie hranice pre malý zdroj energie zo súčasných 10 kW na 50 kW. Toto opatrenie má za cieľ podporiť výrobu elektriny z obnoviteľných zdrojov energie, motivovať potenciálnych výrobcov, znížiť záťaž na životné prostredie a posilniť energetickú bezpečnosť Slovenskej republiky. Platiteľ dane vyrábajúci elektrinu z obnoviteľného zdroja v zariadení s celkovým inštalovaným výkonom do 50 kW sa nemusí registrovať pre spotrebnú daň z elektriny. Súčasne takto vyrobená a spotrebovaná elektrina sa považuje za oslobodenú od dane.

Ak už máte inštalované fotovoltické zariadenie s výkonom nad 10 kW, vzniká Vám povinnosť registrácie platiteľa spotrebnej dane z elektriny u miestne príslušného správcu dane, ktorým je colný úrad podľa sídla spoločnosti. Pokiaľ Vám aj vznikne povinnosť registrovať sa za platiteľa spotrebnej dane z elektriny neznamená to automaticky, že Vám vznikne daňová povinnosť na spotrebnej dani z elektriny.

Oslobodenie od dane prostredníctvom záruk pôvodu

Disponovanie zárukou pôvodu je jednou z podmienok pre uplatnenie si oslobodenia od dane. Vydáva ju organizátor krátkodobého trhu s elektrinou (OKTE, a.s.) v elektronickej podobe. Aby ste získali záruku pôvodu, je potrebné založiť si účet v informačnom systéme OKTE, pričom vedenie účtu ako aj vydanie záruky pôvodu sú spoplatnené. Z toho dôvodu odporúčame ešte pred samotným založením účtu a následným uplatnením si oslobodenia od spotrebnej dane zvážiť ekonomickú výhodnosť vo vzťahu k povinným poplatkom. Môže sa totiž ľahko stať, že to, čo ušetríte na spotrebnej dani, zaplatíte za vedenie účtu a vydanie záruk pôvodu od OKTE.

Registrácia a povinnosti podľa zákona o spotrebnej dani

Registráciu platiteľa dane z elektriny upravuje § 11 zákona č. 609/2007 Z. z. O registráciu platiteľa dane z elektriny je povinná požiadať osoba podľa § 10 ods. 1 a ods. 2 písm. a), c) a d) zákona č. 609/2007 Z. z., ktorá chce vykonávať činnosti podľa § 10 ods. 1 a ods. 2 písm. a), c) a d) zákona č. 609/2007 Z. z. O registráciu platiteľa dane z elektriny je povinná požiadať aj zahraničná osoba podľa § 10 ods. 2 písm. b) zákona č. 609/2007 Z. z.

Údaje povinné uviesť v žiadosti sú uvedené v § 11 ods. 2 zákona č. 609/2007 Z. z. Prílohy, ktoré musia byť k žiadosti pripojené sú uvedené v § 11 ods. 3 zákona č. 609/2007 Z. z. Platiteľ dane z elektriny, ktorý chce zároveň vykonávať činnosti podľa § 7 ods. 1 písm. a) až c), g) a h) zákona č. 609/2007 Z. z., je povinná v žiadosti o registráciu platiteľa dane z elektriny uviesť údaje podľa § 11 ods. 2 zákona č. 609/2007 Z. z., priložiť prílohu podľa § 11 ods. 3 zákona č. 609/2007 Z. z. a colný úrad požiadať o vydanie povolenia na používanie elektriny oslobodenej od dane. V žiadosti o vydanie povolenia na používanie elektriny oslobodenej od dane je povinná uviesť údaje podľa § 8 ods. 5 zákona č. 609/2007 Z. z., okrem údajov uvedených v osobitnom predpise, a priložiť prílohy k žiadosti podľa § 8 ods. 6 písm. b) a c) zákona č. 609/2007 Z. z.

Registráciu oprávneného spotrebiteľa elektriny upravuje § 8 zákona č. 609/2007 Z. z. Oprávneným spotrebiteľom elektriny na účely zákona č. 609/2007 Z. z. je právnická osoba alebo fyzická osoba oprávnená používať elektrinu oslobodenú od dane.

Základom spotrebnej dane z elektriny je množstvo elektriny vyjadrené v megawatthodinách (MWh). Daň sa vypočíta ako súčin základu dane a príslušnej sadzby dane. Zdaňovacím obdobím je kalendárny mesiac a daňové priznanie sa podáva v lehote do 25. dňa nasledujúceho mesiaca. V rovnakej lehote je daň splatná.

Nie, v prvý deň výroby zelenej elektriny nemusíte mať k dispozícii rozhodnutie o registrácii platiteľa dane z elektriny. Je však potrebné, aby pred prvou výrobou elektriny bola podaná žiadosť o registráciu. Ak ste sa už v minulosti registrovali pre spotrebnú daň z elektriny, pretože prevádzkujete malý zdroj energie nad 10kW, avšak tento zdroj má výkon do 50kW, od roku 2025 sa oslobodenie od dane bude vzťahovať aj na Vás. V tejto situácii stačí, ak požiadate colný úrad do 20.12.2024 o zrušenie rozhodnutia o registrácii platiteľa dane z elektriny a zrušenie registrácie platiteľa dane z elektriny. Toto rozhodnutie sa zruší a registrácia zaniká 31. decembra 2024.

Platiteľ dane z elektriny je povinný predložiť každému svojmu dodávateľovi elektriny rozhodnutie o registrácii platiteľa dane z elektriny vydané colným úradom pred prvým odberom elektriny. Daňová povinnosť vzniká dňom dodania elektriny konečnému spotrebiteľovi alebo dňom spotreby elektriny elektroenergetickým podnikom. Na tieto účely je elektroenergetickým podnikom aj podnikateľ, ktorý nemá povolenie podnikať v energetike, a ktorý vyrába alebo distribuuje elektrinu na vlastnú spotrebu.

Práva odberateľa elektriny a plynu

V súvislosti s liberalizáciou trhu s energiami je dôležité poznať práva odberateľa elektriny a plynu v domácnosti. Zmluva vždy uzatvára jeden odberateľ a musí jednoznačne identifikovať dodávateľa a odberateľa. Zmluva musí obsahovať informáciu o odberných miestach (EIC/POD kód, adresa), na akú dobu sa uzatvára, informáciu o cene a obchodné podmienky v písomnej podobe.

Každý dodávateľ ponúka viacero spôsobov úhrady preddavkových platieb, ktoré môžu byť spoplatnené alebo nespoplatnené. Súčasné zákony zaručujú odberateľovi spravodlivú výšku preddavkových platieb zodpovedajúcu jeho spotrebe. Úrad poskytuje odberateľom možnosť nezávislého porovnania cien jednotlivých dodávateľov elektriny alebo plynu prostredníctvom tzv. cenovej kalkulačky.

Je dôležité overiť si, s ktorou spoločnosťou sa uzatvára zmluva. V prípade, že je v zmluve uvedený iný názov spoločnosti, než za ktorú sa obchodný zástupca vydáva, ide o zavádzanie. Po uzatvorení zmluvy má odberateľ zákonnú 14-dňovú lehotu na odstúpenie od zmluvy bez sankcie a bez udania dôvodu.

Platba za elektromer neexistuje. Stav spotreby zisťuje vlastník distribučnej sústavy, ktorý je nezávislý od dodávateľa. Pracovníci distribučnej spoločnosti zisťujú stav spotreby odpočtom určeného meradla. V prípade inteligentných meradiel sa odpočet vykonáva automaticky.

V prostredí liberalizovaného trhu môže zemný plyn pochádzať z rôznych zdrojov s odlišnou kvalitou a výhrevnosťou. Pre odberateľa je podstatné, koľko energie získa spálením 1 m3 v jeho nadmorskej výške, čo sa môže odlišovať v závislosti od klimatických podmienok.

Úrad vykonáva kontrolu plnenia zákonných povinností regulovaných subjektov v energetike a rieši podnety odberateľov poukazujúce na nezákonné správanie. Pri dodávke elektriny alebo plynu spolupracujú dodávateľ a distribútor. Pri zmene dodávateľa sa mení iba dodávateľ, distribútor zostáva ten istý. Všetky elektrické vedenia a plynovody pred meradlom vrátane meradla sú majetkom distribútora.

Dodávateľ tepla zvyčajne nefakturuje spotrebu tepla priamo konečnému odberateľovi, ale prostredníctvom správcu bytového domu.

Prenájom nehnuteľností a DPH

Vo všeobecnosti je prenájom nehnuteľnosti od DPH oslobodený. Zákon o DPH však umožňuje platiteľovi rozhodnúť sa nájom neoslobodiť, ak je nájomníkom zdaniteľná osoba a nejedná sa o prenájom bytu, rodinného domu alebo apartmánu v bytovom dome. V tomto prípade sa na sumu nájmu uplatní sadzba DPH 23%. Dodanie elektrickej energie má od 1.1.2025 zníženú sadzbu DPH 19%.

Prenájom priestorov a dodávané energie sú v zásade hospodársky oddeliteľné plnenia. Ak nájomník môže samostatne rozhodovať o svojej spotrebe energie a fakturácia sa realizuje na základe reálnej spotreby a individuálnych meračov, ide o samostatné plnenie podliehajúce svojej sadzbe DPH. Ak sa požaduje jedna paušálna suma za všetky energie, je potrebné ju rozdeliť, pretože na dodanie elektriny sa uplatňuje sadzba dane 19%.

Pri fakturácii upratovania, služieb recepcie a iných služieb platí, že ak má nájomník možnosť si sám vybrať poskytovateľov týchto služieb, predstavujú samostatné plnenia. Ak však nájomník nemá možnosť voľby a má povinnosť odobrať služby od prenajímateľa, ide o zložené plnenie.

Auditorea k.s. je daňovo poradenská účtovná a audítorská firma pôsobiaca na Slovensku, v Rakúsku a Českej republike. Poskytuje široké spektrum služieb domácim spoločnostiam, medzinárodným koncernom, ako aj jednotlivcom a začínajúcim podnikateľom. Auditorea je členom medzinárodnej siete SFAI.

tags: #kto #moze #byt #platitelom #elektriny