V kontexte slovenského daňového systému predstavujú paušálne výdavky, známe tiež ako výdavky percentom z príjmov, významný nástroj pre fyzické osoby podnikajúce na základe živnostenského oprávnenia alebo vykonávajúce inú samostatnú zárobkovú činnosť. Tento spôsob uplatňovania nákladov umožňuje podnikateľom zjednodušiť si daňovú agendu a znížiť základ dane bez nutnosti detailného sledovania a dokladovania každého jednotlivého výdavku. Je však dôležité pochopiť, kto a v akej výške si tieto výdavky môže uplatniť, ako aj aké sú ich obmedzenia a špecifiká.

Kto si môže uplatniť paušálne výdavky?

Podľa zákona o dani z príjmov si paušálne výdavky môžu uplatniť fyzické osoby, ktoré nie sú platiteľmi dane z pridanej hodnoty (DPH) počas celého zdaňovacieho obdobia, alebo boli platiteľmi DPH len časť roka. Tieto výdavky sa vzťahujú na príjmy z:

- Podnikania podľa § 6 ods. 1 zákona o dani z príjmov: Sem spadajú príjmy z poľnohospodárskej výroby, lesného a vodného hospodárstva, príjmy zo živnosti, príjmy z podnikania vykonávaného podľa osobitných predpisov a príjmy spoločníkov verejnej obchodnej spoločnosti a komplementárov komanditnej spoločnosti.

- Inej samostatnej zárobkovej činnosti podľa § 6 ods. 2 zákona o dani z príjmov: Ide napríklad o príjmy z vytvorenia diela a z podania umeleckého výkonu, príjmy zo znalostí a činnosti tlmočníkov, príjmy z činností, ktoré nie sú živnosťou ani podnikaním, príjmy športových odborníkov a príjmy sprostredkovateľov.

- Použitia diela a použitia umeleckého výkonu podľa § 6 ods. 4 zákona o dani z príjmov: Tieto príjmy sú často označované ako pasívne autorské príjmy.

Je dôležité poznamenať, že ak daňovník uplatňuje paušálne výdavky, musí tento spôsob uplatňovania výdavkov dodržiavať počas celého zdaňovacieho obdobia. Zmena spôsobu uplatňovania výdavkov je možná k 1. januáru príslušného kalendárneho roka, pričom do uplynutia lehoty na podanie daňového priznania (štandardne do 31. marca).

Výška paušálnych výdavkov a ich limity

Výška paušálnych výdavkov je stanovená na 60 % z úhrnu príjmov z vyššie uvedených činností. Avšak, existuje maximálna hranica, ktorú si daňovník môže uplatniť. Táto maximálna suma predstavuje 20 000 eur za rok. Tento limit sa neurčuje podľa počtu mesiacov, počas ktorých daňovník podnikal, ale je fixný pre celé zdaňovacie obdobie.

Kombinovanie príjmov a paušálnych výdavkov

V prípade, ak podnikateľ dosahuje v jednom roku príjmy z viacerých zdrojov spadajúcich pod § 6 ods. 1 a 2 zákona o dani z príjmov (napríklad z živnosti a zároveň ako osobný asistent), paušálne výdavky sa uplatňujú z ich súhrnu. To znamená, že 60 % sa vypočíta z celkových príjmov z týchto činností, avšak maximálna suma paušálnych výdavkov stále nemôže presiahnuť 20 000 eur.

Na druhej strane, ak má podnikateľ príjmy zo živnosti (alebo inej samostatnej zárobkovej činnosti podľa § 6 ods. 1 a 2) a zároveň aj príjmy z použitia diela alebo umeleckého výkonu (§ 6 ods. 4), môže si uplatniť paušálne výdavky osobitne na každý druh príjmu. V takomto prípade môže využiť limit až do 20 000 eur pri príjmoch z podnikania/inej samostatnej zárobkovej činnosti a ďalších až 20 000 eur pri príjmoch z použitia diela a umeleckého výkonu.

Príklad:Daňovník s príjmami zo živnosti vo výške 35 540,- eur a príjmami z použitia diela vo výške 2 650,- eur.Pri príjmoch zo živnosti si môže uplatniť paušálne výdavky vo výške 60 % z 35 540,- eur, čo je 21 324,- eur. Avšak, vzhľadom na maximálny limit 20 000,- eur si uplatní práve túto sumu.Pri príjmoch z použitia diela si môže uplatniť 60 % z 2 650,- eur, čo je 1 590,- eur. Táto suma nepresahuje maximálny limit, preto si uplatní celých 1 590,- eur.Celkovo si teda môže uplatniť paušálne výdavky vo výške 20 000,- + 1 590,- = 21 590,- eur.

Dodatočné výdavky - povinné odvody

Dôležitým aspektom paušálnych výdavkov je, že v ich sume sú zahrnuté všetky daňové výdavky daňovníka, okrem povinne zaplateného poistného a príspevkov na verejné sociálne a zdravotné poistenie. Tieto odvody si môže daňovník uplatniť vo výdavkoch v preukázanej výške, pokiaľ neboli zahrnuté do základu dane v predchádzajúcich zdaňovacích obdobiach.

Príklad:Daňovník dosiahol príjmy zo živnosti vo výške 35 540,- eur a zaplatil poistné na zdravotné a sociálne poistenie vo výške 2 750,- eur.Vypočítané paušálne výdavky sú 60 % z 35 540,- eur = 21 324,- eur. Keďže táto suma presahuje maximálny limit 20 000,- eur, daňovník si ako paušálne výdavky uplatní 20 000,- eur.K tejto sume si pripočíta aj zaplatené poistné vo výške 2 750,- eur.Celkovo si teda uplatní výdavky v sume 20 000,- + 2 750,- = 22 750,- eur.

Evidencia pri uplatňovaní paušálnych výdavkov

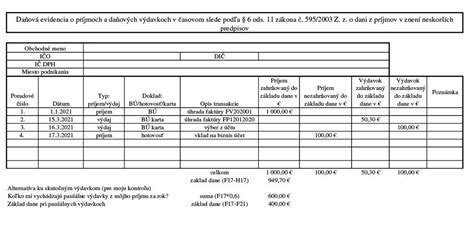

Daňovník, ktorý si uplatňuje paušálne výdavky, sa nepovažuje za účtovnú jednotku podľa zákona o účtovníctve a nie je povinný viesť účtovníctvo. Nie je tiež povinný predkladať správcovi dane účtovné výkazy. Napriek tomu je povinný viesť daňovú evidenciu v rozsahu podľa § 6 ods. 11 písm. a) a d) zákona o dani z príjmov. Táto evidencia zahŕňa najmä evidenciu príjmov v časovom slede a evidenciu pohľadávok.

Evidenciu je daňovník povinný uchovávať po dobu, v ktorej zanikne právo daň vyrubiť alebo dodatočne vyrubiť podľa § 69 zákona č. 563/2009 Z. z. V daňovom priznaní si daňovník túto skutočnosť vyznačí na príslušnom riadku a údaje z vedenej evidencie uvádza do špecifických tabuliek.

Kedy sa oplatí uplatniť paušálne výdavky?

Vo všeobecnosti platí, že paušálne výdavky sú výhodnejšie pre podnikateľov, ktorí majú nízke skutočné výdavky súvisiace s podnikaním alebo ich nevedia dostatočne preukázať. V prípadoch, kedy podnikateľ disponuje s vyššími preukázateľnými výdavkami (napr. pri obchode s tovarom, výrobe, zamestnávaní pracovníkov, investíciách do majetku), môže byť výhodnejšie uplatniť si skutočné daňové výdavky na základe účtovníctva alebo daňovej evidencie.

Zjednodušene povedané, rozhodnutie medzi paušálnymi a skutočnými výdavkami by malo byť výsledkom individuálnej kalkulácie, ktorá zohľadňuje charakter podnikania, výšku príjmov a predovšetkým výšku reálnych nákladov, ktoré je možné preukázať.

Mzdové náklady firmy a ich štruktúra

Problematika výdavkov firmy sa neobmedzuje len na daňové výdavky fyzických osôb. Značnú časť nákladov každej firmy tvoria mzdové výdavky spojené so zamestnancami. Tieto náklady sú komplexnejšie, než sa na prvý pohľad môže zdať, a zahŕňajú nielen samotnú hrubú mzdu, ale aj súvisiace odvody zamestnávateľa, zákonné príplatky a benefity.

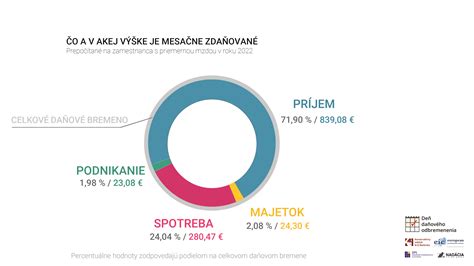

Na Slovensku patria mzdové náklady k jedným z najvyšších v Európe, najmä v kontexte celkového daňového a odvodového zaťaženia práce. Podľa analýz, celkové náklady zamestnávateľa na jedného zamestnanca môžu dosahovať až 176 % hrubej mzdy zamestnanca. Tieto náklady zahŕňajú:

- Hrubú mzdu: Dohodnutá mzda zamestnanca.

- Odvody zamestnávateľa: Povinné odvody do Sociálnej poisťovne a zdravotné poistenie, ktoré platí zamestnávateľ z hrubej mzdy zamestnanca.

- Príplatky a náhrady: Príplatky za prácu nadčas, v nedeľu, v noci, za sviatok, ako aj náhrady za dovolenku, sviatky a práceneschopnosť.

- Sociálny fond a iné príspevky: Povinné príspevky do sociálneho fondu a ďalšie zákonné príspevky.

- Benefity: Finančné aj nefinančné benefity poskytované zamestnancom (napr. stravné poukážky, príspevky na rekreáciu, šport, vzdelávanie, 13. a 14. mzda).

Nedostatok kvalifikovaných pracovníkov na Slovensku často núti firmy zvyšovať mzdy a ponúkať atraktívnejšie benefity, čo ďalej zvyšuje celkové mzdové náklady. Tlak na rast miezd je badateľný naprieč všetkými sektormi, pričom zamestnanci čoraz viac preferujú finančné benefity a flexibilitu pracovného času.

Priemerná hrubá mesačná mzda na Slovensku, ktorá sa pohybuje okolo 1 500 eur, znamená pre zamestnávateľa ročné náklady presahujúce 27 000 eur. Z tejto sumy zamestnanec reálne vidí na účte len približne polovicu, zvyšok tvoria dane a odvody zamestnanca a zamestnávateľa.

Vysoké daňové a odvodové zaťaženie práce na Slovensku predstavuje značnú výzvu pre konkurencieschopnosť firiem a je dôležitým faktorom pri plánovaní nákladov a cenotvorbe. Z tohto dôvodu je pre firmy kľúčové efektívne riadenie mzdových nákladov a využívanie všetkých dostupných daňových a odvodových možností v súlade so zákonom.