Zákon o dani z príjmov a súvisiace účtovné predpisy detailne upravujú proces odpisovania hmotného majetku. Pre podnikateľské subjekty, ktoré investujú do infraštruktúry, ako je elektrická prípojka, je kľúčové správne pochopiť, kedy a ako tento majetok zaradiť do odpisových skupín. Tento článok sa zameriava na špecifický prípad spoločnosti s. r. o., ktorá ako nájomca vykonáva podnikateľskú činnosť v prenajatej budove a po súhlase prenajímateľa si sama vybudovala novú elektrickú prípojku.

Zaradenie elektrickej prípojky do odpisovej skupiny

Podľa § 22 ods. 2 písm. e) zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov, daňovým odpisom podlieha hmotný majetok, ktorý je účtovaný alebo evidovaný a používaný na zabezpečenie zdaniteľných príjmov. Kľúčovým predpokladom pre daňové odpisovanie je, že majetok spĺňa definíciu hmotného majetku podľa zákona o dani z príjmov a je zaúčtovaný v súlade s účtovnými predpismi alebo evidovaný podľa § 6 ods. 11 alebo 14.

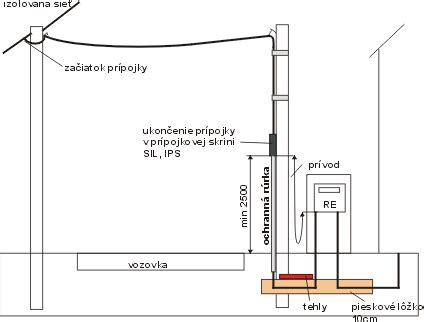

V prípade elektrickej prípojky, ktorá je vybudovaná nájomcom s cieľom zabezpečiť dodávku elektrickej energie pre svoje odberné miesto v prenajatej nehnuteľnosti, je potrebné posúdiť jej charakter. Ak sa jedná o samostatnú stavbu s vlastnou technickou a prevádzkovou funkciou, ktorá nie je neoddeliteľnou súčasťou prenajatej budovy v zmysle stavebného zákona, môže byť považovaná za samostatný hmotný majetok.

Legislatíva explicitne nešpecifikuje elektrické prípojky ako samostatnú kategóriu v prílohe k zákonu o dani z príjmov, ktorá definuje zaradenie do odpisových skupín. V takýchto prípadoch sa postupuje podľa § 26 ods. 2 zákona o dani z príjmov, ktorý stanovuje, že majetok, ktorý nemožno zaradiť do odpisových skupín podľa prílohy a ktorého doba použiteľnosti nevyplýva z iných predpisov, sa na účely odpisovania zaradí do odpisovej skupiny č. 2, s dobou odpisovania 6 rokov.

Je dôležité rozlišovať medzi elektrickou prípojkou ako takou a technickým zhodnotením prenajatej budovy. Technické zhodnotenie sa týka úprav existujúcej prenajatej nehnuteľnosti, ktoré zvyšujú jej hodnotu alebo funkčnosť. Vybudovanie novej elektrickej prípojky, ktorá slúži primárne na pripojenie nového odberného miesta nájomcu, by sa nemalo primárne klasifikovať ako technické zhodnotenie prenajatej budovy, ale ako samostatný hmotný majetok nájomcu.

Použité materiály ako rozvádzač, prepínač, káble, poistky a ističe tvoria súčasť tejto elektrickej prípojky. Ich obstarávacia cena, spolu s cenou za práce spojené s vybudovaním prípojky, bude tvoriť vstupnú cenu tohto hmotného majetku.

Účtovanie a odpisovanie

Podľa § 28 zákona č. 431/2002 Z. z. o účtovníctve, účtovná jednotka odpisuje hmotný majetok na základe odpisového plánu. Majetok sa odpisuje do výšky jeho ocenenia v účtovníctve. Účtovné odpisy môžu byť v sústave jednoduchého účtovníctva stanovené vo výške daňových odpisov, ak sa odlišujú.

V prípade nájomcu, ktorý si vybudoval vlastnú elektrickú prípojku, sa táto zaradí do účtovníctva ako dlhodobý hmotný majetok. Vstupná cena bude tvorená všetkými nákladmi vynaloženými na jej obstaranie a uvedenie do užívania. Následne sa bude majetok odpisovať podľa odpisového plánu spoločnosti, pričom pre daňové účely bude zaradený do odpisovej skupiny č. 2 s dobou odpisovania 6 rokov.

Ako si jednoducho overiť nárok na energopomoc - elektrina

Je dôležité zdôrazniť, že elektrická prípojka zriaďuje prevádzkovateľ distribučnej sústavy až do hranice pozemku alebo k elektromeru na náklady osoby, pre ktorú bola zriadená. Náklady na zriadenie prípojky sa platia v cene za pripojenie. V prípade, ak si nájomca vybudoval prípojku sám až do budovy, tieto náklady si hradí sám a následne ich odpisuje ako svoj majetok.

Drobné stavby a technické zhodnotenie

Pojem "drobná stavba" je definovaný v stavebnom zákone. Podľa § 139b ods. 6 stavebného zákona, drobné stavby sú stavby, ktoré majú doplnkovú funkciu pre hlavnú stavbu. Elektrická prípojka, ktorá slúži na pripojenie nového odberného miesta, by sa primárne nemala považovať za drobnú stavbu v zmysle stavebného zákona, ak nie je spojená s hlavnou stavbou ako jej doplnková funkcia. Skôr sa jedná o technické infraštruktúrne dielo.

Technické zhodnotenie prenajatej budovy sa týka úprav, ktoré zväčšujú hodnotu alebo funkčnosť už existujúcej budovy. Ak by nájomca realizoval úpravy priamo na prenajatej budove, ktoré by ju zhodnocovali (napr. rekonštrukcia elektroinštalácie v budove), potom by sa jednalo o technické zhodnotenie. V tomto prípade však ide o vybudovanie novej prípojky, ktorá je samostatným dielom.

Záver

Elektrická prípojka, vybudovaná nájomcom pre jeho nové odberné miesto v prenajatej nehnuteľnosti, by sa mala v súlade so zákonom o dani z príjmov a účtovnými predpismi zaradiť do odpisovej skupiny č. 2 s dobou odpisovania 6 rokov. Jej vstupná cena bude tvorená všetkými nákladmi na obstaranie a uvedenie do užívania. Nie je primárne klasifikovaná ako drobná stavba ani ako technické zhodnotenie prenajatej budovy, ale ako samostatný hmotný majetok nájomcu.

Poznámka: Tento článok poskytuje všeobecné informácie na základe poskytnutých údajov a platnej legislatívy. Pre konkrétne posúdenie vašej situácie odporúčame konzultáciu s daňovým poradcom alebo účtovníkom.