Rozhodnutie o kúpe nehnuteľnosti patrí medzi najvýznamnejšie finančné kroky v živote jednotlivca či rodiny. V období, kedy sa úrokové sadzby na hypotékach menia a ceny nehnuteľností kolíšu, sa mnohí klienti stretávajú s otázkou: je teraz vhodný čas na kúpu bytu na Slovensku? Objektívna odpoveď si vyžaduje pochopenie dynamiky trhu, ktorá je ovplyvnená viacerými kľúčovými ukazovateľmi.

Vývoj cien nehnuteľností: Dlhodobý rast s krátkodobými korekciami

Základným kameňom pri rozhodovaní o kúpe nehnuteľnosti sú jednoznačne jej ceny. Tie priamo ovplyvňujú výšku potrebnej hotovosti a výšku hypotekárneho úveru. Dlhodobý pohľad na vývoj cien nehnuteľností na Slovensku od roku 2010 jasne ukazuje rastúci trend. Obdobia krátkodobého poklesu, ako napríklad v rokoch 2010-2014 alebo v roku 2023, možno vnímať skôr ako krátkodobé korekcie trhu, ktoré nenarušili celkovú rastovú trajektóriu. Tento rast je poháňaný viacerými faktormi, vrátane neustáleho dopytu po bývaní a obmedzenej ponuky novostavieb.

V prvom kvartáli 2025 sme zaznamenali medziročný rast cien nehnuteľností o 12,2 %, pričom voči koncu roka 2024 boli ceny vyššie o 2,1 %. Národná banka Slovenska dokonca uvádza ešte vyššie tempo rastu voči koncu roka 2024, a to o 4 %. Prekvapivo, viac zdraželi staršie domy a byty (staršie ako 3 roky) medziročne o 12,4 %, zatiaľ čo novostavby len o 11,2 %. Tento trend je výsledkom odložených nákupov z obdobia 2022 - 2024, keď ľudia čakali na lepšie ceny, a keď sa situácia otočila, rozhodli sa zaobstarať si nové bývanie. Postupne silnejúci dopyt tiež prispel k rastu cien. Podľa NBS záujem o kúpu bytu na hypotéku stúpol za rok viac ako dvojnásobne.

Na jeseň 2024 banky začali znižovať úrokové sadzby na hypotékach, čo by sa malo postupne prejavovať aj na dopyte po kúpe bývania, a tým udržiavať cenu vyššie. Obnova trhu však bude iba postupná, hlavný efekt znižovania úrokových sadzieb sa dostaví pravdepodobne až v polovici budúceho roka. Štatistický úrad SR informoval, že cena domov a bytov na Slovensku sa v druhom štvrťroku v medziročnom porovnaní zvýšila priemerne o 4 %, pričom nárast nastal po štyroch štvrťrokoch poklesov cien v rade. Tento výsledok ovplyvnilo zvýšenie cien existujúcich nehnuteľností, ktoré boli aktuálne o 4,4 % drahšie ako pred rokom.

Karpiš: Ceny nehnuteľností na Slovensku môžu aj klesať, keďže bude stúpať nezamestnanosť!

Úrokové sadzby na hypotékach: Od nízkych hodnôt k rastúcemu trendu

Rovnako dôležité ako samotná cena nehnuteľnosti sú aj podmienky, za akých si môžeme požičať peniaze. Úrokové sadzby na hypotékach na Slovensku prešli za posledných pätnásť rokov výraznou zmenou. V roku 2010 sa pohybovali ešte na úrovni okolo 5,3 %. Následne začal dlhodobý trend ich poklesu, ktorý sprístupnil bývanie pre veľké množstvo ľudí. Od roku 2022 sa však situácia dramaticky zmenila a vystriedalo ju obdobie rýchleho nárastu úrokových sadzieb.

V druhej polovici roka 2024 realitný trh ožil. Viaceré banky znížili úrokové sadzby a očakáva sa ďalšie zníženie. Odborníci predpokladajú, že sadzby sa stabilizujú okolo úrovne 3 %, čo by malo stimulovať dopyt po úveroch. Banky začali so znižovaním úrokových sadzieb na hypotékach v priebehu štvrtého kvartálu 2024, pričom boj o trhový podiel v oblasti hypoték bude na Slovensku pokračovať aj v budúcom roku.

Napriek tomu, že úrokové sadzby klesajú, bývanie sa zdražuje oveľa rýchlejším tempom. Za posledný rok sa najnižšie úrokové sadzby hypoték znížili o 1,3 percentného bodu (zo 4,5 na 3,2 %), avšak ceny bývania narástli o vyše 12 %. Preto pre tých, ktorí plánujú kúpu bytu na hypotéku, nemá zmysel čakať.

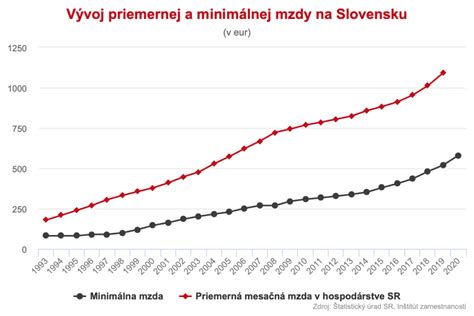

Priemerná mzda: Pozitívny trend ako podpora dostupnosti bývania

Ceny nehnuteľností a úrokové sadzby samé osebe nedávajú kompletný obraz o dostupnosti bývania. Kľúčovým faktorom je aj vývoj priemernej mzdy na Slovensku. Od roku 2010 do roku 2024 priemerná mzda na Slovensku dlhodobo a stabilne rástla. Zatiaľ čo v roku 2010 dosahovala len 769 €, o pätnásť rokov neskôr, v roku 2024, už prekročila hranicu 1 500 €. Rast bol relatívne plynulý, s každoročným prírastkom desiatok eur, pričom výraznejšie zrýchlenie vidíme po roku 2017, keď mzda prvýkrát prekonala hranicu 1 000 €. Z dlhodobého pohľadu mzdy vytvárajú pozitívny trend, ktorý domácnostiam pomáha lepšie zvládať rast cien. Otázkou však zostáva, či tempo rastu miezd dokáže držať krok s rýchlosťou, akou rástli ceny nehnuteľností a úrokové sadzby.

Praktický dopad na rozpočet domácnosti: Jednotlivec vs. dvojica

Aby sme pochopili reálny vplyv týchto faktorov na rozpočet, pozrime sa na praktický príklad. Priemerná cena za m² v danom roku a financovanie 80 % LTV (Loan to Value) nám ukážu, akú časť príjmu by bolo potrebné vyčleniť na splátku hypotéky.

Príklad jednotlivca (byt 50 m²): V roku 2010 musel jednotlivec na splátku hypotéky vynaložiť až takmer 37 % svojho príjmu. Najvýhodnejšie roky boli z tohto hľadiska 2018-2019, kedy splátka predstavovala len okolo 20 % príjmu. Prudký nárast prišiel v roku 2022, keď splátka zhltla už takmer 30 % príjmu. V roku 2023 jednotlivec odkladal na hypotéku vyše 32 % príjmu. Z toho vyplýva, že jednotlivec by mal omnoho opatrnejšie zvažovať načasovanie kúpy nehnuteľnosti. Mal by brať do úvahy potenciál rastu svojej mzdy, výhodnosť kúpy nehnuteľnosti a možnosti prehodnotenia úrokovej sadzby.

Príklad dvojice (byt 70 m²): V roku 2010 predstavovala splátka približne 25,7 % spoločného príjmu dvojice. Najpriaznivejšie roky boli tiež 2018-2019, kedy bývanie predstavovalo najnižšiu finančnú záťaž, okolo 15 % príjmu. Prudší nárast prišiel v roku 2022, keď splátka pohltila viac než 20 % príjmu. V roku 2023 dvojica odkladala na hypotéku len 22,6 % príjmu. Pri dvojici je situácia stabilnejšia. Dva príjmy poskytujú väčšiu rezervu, a preto nie je až také rozhodujúce, v ktorom roku sa rozhodnú nehnuteľnosť kúpiť. Ich finančný rozpočet dokáže lepšie absorbovať výkyvy v úrokových sadzbách či cenách.

Najlepší čas na kúpu: Kedy konať a kedy počkať?

Realitný trh na Slovensku sa v druhej polovici roka 2024 začal výraznejšie hýbať. Viaceré banky znížili úrokové sadzby a očakáva sa ďalšie zníženie, čo hrá do karát kupujúcim. Vyšší dopyt však vždy znamená vyššie ceny.

Odborníci sa zhodujú, že realitný trh má pred sebou obdobie rastu, pričom ceny nehnuteľností budú zrejme pokračovať v náraste. Matej Horňák, analytik Slovenskej sporiteľne, verí, že trh sa definitívne odrazil od dna a začína pomaly rásť. „Ak sa na trhu objaví výhodná ponuka, je možné, že sa dlho neudrží, a teda by som s kúpou neváhal. Predaj je vhodnejšie zvážiť neskôr, pretože predpokladáme, že ceny nehnuteľností budú rásť.“

Zvýšená DPH, ktorá ovplyvní developerské projekty, a aj nová transakčná daň pri finančných operáciách, ďalej zvyšujú náklady developerov a premietnu sa do cien nehnuteľností, najmä novostavieb.

Z pohľadu úrokových sadzieb, Európska centrálna banka začína znižovať sadzby a očakáva sa, že v budúcom roku by mohli klesnúť ešte o ďalší percentuálny bod. Predpokladá sa, že sadzby sa stabilizujú okolo úrovne 3 %.

Prečo sa oplatí kúpiť nehnuteľnosť čím skôr: Matematika je jasná: každé odkladanie kúpy bytu znamená, že zaň zaplatíte tisíce eur navyše. Ceny totiž rastú niekoľkonásobne viac ako sa zlacňujú hypotéky. Kto potrebuje bývať, nemá dnes dôvod čakať, pretože ani klesajúce úroky pri hypotékach nedokážu vykompenzovať stále vyššie ceny bývania. Preto, kto chce dobre kúpiť byt, mal by si urobiť prieskum trhu a vybrať hypotéku s najnižšou sadzbou.

Na čo si dať pozor pri kúpe nehnuteľnosti v rastúcom trhu: Kľúčové je zamerať sa na dlhodobú hodnotu nehnuteľnosti. Najdôležitejším faktorom zostáva lokalita - nehnuteľnosti v dobre dostupných oblastiach s rozvinutou infraštruktúrou si udržia hodnotu aj pri možných výkyvoch trhu. Pri hľadaní bývania je dôležité dobre si vybrať, porovnávať nehnuteľnosti a skúšať s majiteľmi vyjednávať.

Vzhľadom na rastúce ceny nehnuteľností a potenciálne dlhodobé zhodnocovanie investície, sa momentálne javí ako vhodnejší čas na kúpu bytu ako na jeho predaj. Aj keď sa môže zdať, že čakávanie na pokles cien je lákavé, aktuálne trendy naznačujú skôr opačný vývoj. Dvojnásobné príjmy a lepšia dostupnosť hypoték v minulosti síce vytvárali priaznivé podmienky, no súčasná situácia, kedy rast cien nehnuteľností predbieha pokles úrokov, hovorí v prospech skoršej kúpy pre tých, ktorí potrebujú bývať.

Sezónnosť predaja nehnuteľností

Realitný trh má svoje sezónne vrcholy a pády. Obdobie od apríla do júna je považované za jedny z najsilnejších mesiacov na predaj, kedy dopyt rastie a ceny nehnuteľností sa zvyšujú. Naopak, letné mesiace (júl, august) sú tradične pokojnejšie, s nižším dopytom aj ponukou. Koniec roka, najmä október až december, je opäť silným obdobím, kedy mnohí chcú splniť svoje predsavzatia o vlastnom bývaní pred Vianocami či Novým rokom, čo často vedie k najvyššiemu medzikvartálnemu rastu cien.

Je však dôležité poznamenať, že odkladať kúpu len kvôli ročnému obdobiu nemusí byť strategické. Namiesto snahy "časovať trh" je často lepšie sústrediť sa na profesionálny prístup k predaju a kúpe, bez ohľadu na sezónu, a využiť príležitosti, ktoré sa naskytnú.

Alternatívne formy financovania a podpora bývania

Okrem tradičných hypoték existujú aj alternatívne formy financovania, ako napríklad bytový lízing, ktorý umožňuje užívať byt po zaplatení akontácie a následne splácať mesačné náklady. Pre mladé rodiny existujú možnosti podpory zo Štátneho fondu rozvoja bývania s nízkym úrokom, prípadne štartovacie byty na prenájom. Tieto možnosti, hoci majú svoje obmedzenia, môžu pomôcť prekonať počiatočné bariéry pri kúpe nehnuteľnosti.

V konečnom dôsledku, rozhodnutie o kúpe nehnuteľnosti je individuálne. Je dôležité zohľadniť vlastnú finančnú situáciu, potreby a dlhodobé plány. Analýza trhových trendov, úrokových sadzieb a vývoja miezd poskytuje cenný rámec pre informované rozhodnutie, či je práve teraz ten správny čas na investíciu do vlastného bývania na Slovensku.