Vlastníctvo nehnuteľnosti prináša nielen radosti, ale aj zodpovednosť za ochranu svojho majetku. Nečakané udalosti, ako sú požiare, povodne, krádeže či úrazy na vašom pozemku, môžu znamenať výrazné finančné náklady. Tento článok sa zameriava na tri základné oblasti poistenia: poistenie nehnuteľnosti, poistenie domácnosti a poistenie zodpovednosti za škodu. Ich kombinácia zabezpečí komplexnú ochranu vášho majetku a zároveň pokryje náklady spojené s neočakávanými udalosťami, čím minimalizujete riziko, že tieto výdavky budete musieť uhradiť z vlastných zdrojov.

Financiami sa dnes musí zaoberať každý. Často krát sa stretávam s tým, že klientom chýba komplexná služba pri riešení ich financií, a preto sa im snažím pomôcť nie len vyriešiť ich aktuálne dopyty, ale zároveň im pomôcť objasniť a porozumieť celému finančnému portfóliu. Verím, že jedinou cestou k dlhodobému úspechu v tejto oblasti je budovanie dlhodobých vzťahov v rámci spolupráce s klientmi a maximálna transparentnosť a úprimnosť. Finančná rezerva je základ stability, no nestačí ju len mať. Dôležité je aj to, kde ju držíte a ako sa jej hodnota vyvíja v čase. Posledných 10 rokov ukázalo, že peniaze ponechané bez výnosu strácajú kúpnu silu výrazne viac, než si mnohí uvedomujú. Ak má byť rezerva skutočnou ochranou, musí byť nastavená rozumne. Investovanie dnes už nie je otázkou voľby, ale nevyhnutnosťou pre každého, kto chce dlhodobo ochrániť a zhodnotiť svoje peniaze. V roku 2026 sa totiž nachádzame v prostredí, kde držanie hotovosti alebo klasické sporenie prestáva dávať ekonomický zmysel, pretože reálna hodnota peňazí sa postupne znižuje. Mnohí ľudia si túto realitu uvedomujú len čiastočne.

Poistenie nehnuteľnosti: Základná ochrana vašej stavby

Poistenie nehnuteľnosti je základným poistením vašej nehnuteľnosti. Zameriava sa na krytie škôd, ktoré môžu postihnúť samotnú stavbu vášho domu alebo bytu, vrátane nosných konštrukcií, strechy, stien, okien a ďalších stavebných častí. Je dôležité, pretože prírodné katastrofy, požiare alebo vandalizmus môžu spôsobiť významné škody, ktorých oprava je často finančne náročná.

Plnenie z poistenia nehnuteľnosti môže zahŕňať:

- Opravy a výmena okien: Poškodenie skiel v dôsledku víchrice, krupobitia alebo vandalizmu.

- Oprava interiéru: Škody spôsobené napríklad vytopením alebo požiarom, ktoré zasiahnu vnútorné steny, stropy či podlahy.

- Požiar: Poškodenie častí bytu spôsobené ohňom, napr. zničená strecha alebo steny.

- Povodeň alebo záplava: Opravy poškodených podláh a stien, napr. pri vniknutí vody do objektu.

- Vandalizmus: Pokrytie nákladov na výmenu poškodených dverí alebo opravu fasády, napr. pri neoprávnenom vniknutí alebo poškodení.

V rámci poistenia nehnuteľnosti možno uzatvoriť aj poistenie zodpovednosti za škodu z vlastníctva nehnuteľnosti, na základe ktorého má poistník právo na to, aby poisťovňa za neho zaplatila škodu alebo ujmu, ktorú spôsobil inej osobe. Ide pritom napríklad o neúmyselné ublíženie na zdraví alebo spôsobenie škody na majetku.

Na Slovensku máme vypracované napr. aj seizmické mapy, kde sú zdokumentované epicentrá zemetrasení za niekoľko stoviek rokov ako táto, ale aj mapy novšie.

V súvislosti s poistením nehnuteľnosti je dôležité spomenúť aj špecifické prípady, ako sú bytové domy. Tie sú poisťované ako celok a zároveň v nich môžu byť samostatne poistené aj jednotlivé byty. Keď sa niečo stane v spoločných priestoroch alebo na budove, škoda by mala byť preplatená z poistenia bytovky. Ak by nehoda nastala v byte, vzťahuje sa na ňu poistenie nehnuteľnosti. V praxi sa ale stávajú prípady, kedy je problém nájsť hranicu medzi spoločnými priestormi a samotnými bytmi.

Príkladom môže byť situácia, keď v bytovom dome praskne pancierová hadica na vodu umiestnená medzi vodomerom bytu a hlavným prívodom vody. Ak bola hadica kúpená a inštalovaná ako spoločný rozvod vody na bytový dom, škoda by mala byť krytá z poistenia bytového domu. Ak však bola súčasťou individuálneho rozvodu bytu, zodpovednosť môže niesť majiteľ bytu. Poisťovne môžu mať rôzne výklady, komu patrí deliaca stena medzi spoločnými priestormi a bytom a ako sa riešia škody na potrubí.

V poisťovni Allianz - Slovenská poisťovňa sa za stavebné súčasti bytu považujú napríklad maľby, tapety, obklady, podlahové krytiny, sanita, vodovodné batérie, kotly, krby, kuchynské linky bez spotrebičov, potrubné rozvody vody, plynu, elektroinštalácie, kúrenia, kanalizácie (okrem stúpacieho vedenia), okná bytu, ústredné kúrenie aj radiátory. Súčasťou bytovky ako celku sú základy domu, strechy, chodby, obvodové múry, schodištia, spoločné terasy, povaly a nosné konštrukcie.

Union poisťuje bytový dom ako celok a kryje škody na všetkých rozvodoch vody, plynu, elektriny, aj na spoločných, aj na tých, ktoré patria k jednotlivým bytom a sú majetkom vlastníka bytu. V rámci poistenia bytu poisťovňa kryje rozvody vody, elektriny a plynu, ktoré patria k bytu, teda všetky rozvody po meracie zariadenia.

Generali poisťovňa považuje za stavbu aj prípojky inžinierskych sietí vo vlastníctve poisteného maximálne do vzdialenosti sto metrov od poisťovanej stavby. V prípade úniku vody z vodovodného zariadenia hradí škody na stavebných súčastiach jednotlivých bytov aj poškodené spoločné časti budovy.

Kooperativa poisťovňa tvrdí, že škody na prípojkách vody, elektriny a plynu sú kryté poistením bytu, ak sú umiestnené v jeho priestoroch. Za ich údržbu a revíziu je zodpovedný majiteľ bytu. Obvodové múry celého bytového domu spadajú pod poistenie bytového domu. Ak je byt poistený ako nehnuteľnosť, potom jeho stavebné súčasti, ako napríklad okná, vchodové dvere a steny v byte sú predmetom poistenia bytu.

Poistenie domácnosti: Ochrana vášho vnútorného sveta

Poistenie domácnosti sa týka všetkého, čo máte vo vnútri bytu alebo domu. Ide o hnuteľný majetok, ako sú nábytok, elektronika, domáce spotrebiče, šperky, umelecké diela a iné cennosti. Tento typ poistenia je kľúčový v prípade, že dôjde k poškodeniu, zničeniu alebo odcudzeniu vašich osobných vecí.

Plnenie z poistenia domácnosti môže zahŕňať:

- Krádež s vlámaním: Kryje hodnotu odcudzených vecí, napr. šperkov, elektroniky alebo hotovosti.

- Poškodenie elektroniky: Pokryje opravu alebo výmenu poškodenej elektroniky, napr. televízora, počítača alebo domáceho spotrebiča.

- Živelné škody: Kryje zničenie majetku spôsobené povodňou, požiarom, búrkou alebo víchricou.

- Vandalizmus: Krytie nákladov na opravu alebo výmenu poškodeného nábytku či elektroniky v dôsledku vandalizmu.

Poistenie domácnosti možno rozšíriť o pripoistenie, ktoré kryje občiansku zodpovednosť členov domácnosti. Znamená to, že kryje zodpovednosť členov domácnosti za škodu alebo zdravotnú ujmu, ktorú spôsobia niekomu inému. Poistná ochrana sa v rámci poistenia zodpovednosti v poistení domácnosti vzťahuje nielen na poistníka, ale aj na ostatné osoby, ktoré s ním žijú v domácnosti, teda na manžela, manželku, deti a pod.

Tento druh poistenia je kľúčový pre situácie, keď spôsobíte škodu iným ľuďom alebo ich majetku. Zahŕňa situácie, kedy vaše konanie, nehnuteľnosť alebo správanie členov vašej rodiny, vrátane domácich zvierat, vedie k poškodeniu zdravia či majetku iných. Požiar, ktorý vznikne vo vašom byte napríklad v dôsledku skratu na elektroinštalácii, sa rozšíri na susedov byt a spôsobí úplné zničenie jeho interiéru a vybavenia.

V rámci poistenia domácnosti sa môžete poistiť aj proti vyčíňaniu vandalov na vašom majetku a tiež aj proti krádeži. Je však dôležité, aby v takomto prípade prišlo k prekonaniu prekážky, teda vylomeniu zámku či dverí. Tiež je potrebné o vandalizme alebo krádeži upovedomiť Políciu SR a spísať s ňou záznam. Poisťovňa môže vyžadovať aj ďalšie stupne zabezpečenia.

Poistenie zodpovednosti za škodu: Krytie vašej zodpovednosti voči tretím stranám

Poistenie zodpovednosti za škodu je kľúčové pre situácie, keď spôsobíte škodu iným ľuďom alebo ich majetku. Zahŕňa situácie, kedy vaše konanie, nehnuteľnosť alebo správanie členov vašej rodiny, vrátane domácich zvierat, vedie k poškodeniu zdravia či majetku iných.

Typické situácie, ktoré kryje poistenie zodpovednosti:

- Vytopenie suseda: Ak dôjde k úniku vody z vášho bytu a spôsobíte škodu susedovi nižšie.

- Pád snehu zo strechy: Ak sneh zo strechy vášho domu spadne na cudzie auto stojace pri vašom dome.

- Škoda spôsobená domácim zvieraťom: Ak váš pes zničí veci návšteve alebo spôsobí iné škody.

- Úraz na vašom pozemku: Ak návšteva utrpí úraz na vašom pozemku, napr. pošmykne sa na neočistenom chodníku.

- Škoda spôsobená deťmi: Ak vaše deti pri hre rozbijú susedovi okno.

Toto poistenie vás môže v mnohých prípadoch ušetriť od nemalých výdavkov. Je dôležité si uvedomiť, že ani najkvalitnejšie poistenie nie je zámienkou na úmyselné poškodzovanie cudzieho majetku či spôsobovanie ujmy na zdraví. Škody, ktoré boli spôsobené úmyselne alebo z hrubej nedbanlivosti, sú v rámci poistenia zodpovednosti zvyčajne vylúčené z poistného krytia.

V rámci poistenia nehnuteľnosti možno uzatvoriť aj poistenie zodpovednosti za škodu z vlastníctva nehnuteľnosti. Na základe neho má poistník právo na to, aby poisťovňa za neho zaplatila škodu alebo ujmu, ktorú spôsobil inej osobe. Ide pritom napríklad o neúmyselné ublíženie na zdraví alebo spôsobenie škody na majetku.

Doplňujúce pripoistenia a rozšírené krytia

Moderné poistenie domova ako napríklad produkt "Hodnota domova" reflektuje problémy dnešnej doby a kryje nielen štandardné riziká, ale zahŕňa aj riziká, ktoré sa v minulosti nevyskytovali. Môže to byť napríklad ochrana pred sprejermi, kybernetickým útokom alebo ohrozením virtuálnej identity. Aj v takýchto záležitostiach vám vhodné poistenie domova dokáže pomôcť.

Niektoré poisťovne ponúkajú aj:

- Pripoistenie právnej ochrany: Poskytuje právnu asistenciu, poradenskú službu a telefonické právne informácie.

- Pripoistenie straty príjmu z prenájmu: Kompenzuje ušlý zisk v prípade, že sa vaša nehnuteľnosť stane neobývateľnou v dôsledku poistnej udalosti.

- Pripoistenie predĺženej záruky: Kryje poškodenie alebo zničenie spotrebičov, ktorým už skončila záruka, a poisťovňa preplatí náklady na opravu alebo obstaranie náhradných súčiastok.

- Pripoistenie kybernetických rizík: Chráni pred škodami súvisiacimi s používaním internetu, ako sú napríklad krádež identity alebo online podvody.

- Pripoistenie spoluúčasti: Kryje časť poistného plnenia, ktorú by ste inak museli uhradiť sami v prípade poistnej udalosti.

- Poistenie zneužitia mobilného telefónu alebo krádeže kľúčov motorového vozidla.

Asistenčné služby: Pomoc v núdzi

Uzavretím poistenia domova získate aj asistenčné služby. Tieto služby oceníte napríklad v prípade technickej havárie v domácnosti, zablokovania zámkov dverí či neobývateľnej domácnosti. Stačí kontaktovať asistenčnú službu a postupovať podľa pokynov. Keď neviete, čo v takom prípade robiť, asistenčné služby poradia, ako postupovať a poisťovňa podnikne ďalšie kroky.

Niektoré poisťovne ponúkajú náhradné bývanie na rôzne obdobia:

- Allianz-Slovenská poisťovňa: Náhradné bývanie po dobu max. 6 mesiacov, max. z balíka Excelent.

- Wüstenrot poisťovňa: Náhradné ubytovanie na max. 3 dni a max. z balíka OPTIMUM sa hradia náklady na 6 mesiacov, max. z balíka Excelent sa hradia náklady na 6 mesiacov.

- Generali: Balík poistenia Živel - max. 6 mesiacov, balík poistenia Optimum - max. 6 mesiacov, balík poistenia Excelent - max. 6 mesiacov.

- Colonnade Insurance S.A.: V zmysle znenia DPPD 2309 čl. Poisťovňa v rámci balíkov Bronze, Silver, Gold hradí 100% nákladov na náhradné ubytovanie a presťahovanie domácnosti. Poisťovňa nemá v poistných podmienkach stanovenú max. dobu, za ktorú tieto náklady hradí.

- PREMIUM INSURANCE COMPANY: Poisťovňa hradí náklady na náhradné ubytovanie vo výške 5% z poistnej sumy.

Správne nastavenie poistnej sumy a prevencia podpoistenia

Majetok môže mať rôznu hodnotu, poistenie zas rôzny rozsah krytia a limity plnenia. To je potrebné vziať do úvahy pre správne stanovenie výšky poistnej sumy, čo je veľmi dôležité. Nemala by byť príliš nízka (síce by ste platili nižšie poistné, ale v prípade škodovej udalosti by hrozilo riziko nedostatočného poistného plnenia), ale ani nadsadená.

Najmä pri starších poistných zmluvách, kde nebola dojednaná ochrana proti inflácii, časom nastáva takzvané podpoistenie. Ide o stav, ktorý je pre klienta nevýhodný, lebo v prípade škody by poistné plnenie dostatočne nepokrylo náklady na obnovu majetku. Domy do podpoistenia skĺznu jednoducho - ak pravidelne každý rok neprehodnocujete celú zmluvu aj s poistnou sumou alebo nemáte aktivovanú indexáciu, čiže nárast ceny o infláciu.

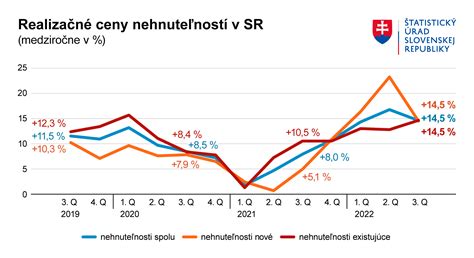

Ceny nehnuteľností boli v období rokov 2009 až 2016 relatívne stabilné, potom začali mierne rásť, no pandemická súčasnosť ich ceny začala hnať raketovo hore. Dnes zaplatíte za jeden meter štvorcový bývania na Slovensku v priemere 2052 eur. Pred rokom to bolo o 320 eur menej, v roku 2019 až o 500 eur menej ako v súčasnosti. Ak ste napríklad kupovali byt pred piatimi rokmi a vtedy ste ho aj poistili na hodnotu, akú mal v tom čase, dnes stúpla jeho hodnota v priemere o 60 percent. Kým rovnaký trojizbový 80 metrov štvorcových byt v roku 2016 stál 124-tisíc eur, dnes je jeho hodnota vyššia o 40-tisíc eur. Ak vaša poistka zostala odvtedy nemenná, v prípade jeho poškodenia sa môže stať, že opravu alebo kúpu nového bytu z poistky nevykryjete.

Na starých poistných zmluvách má indexáciu, teda navyšovanie poistnej sumy o infláciu, dojednanú málokto. Ak ju klienti nemajú, poisťní špecialisti im zvyknú volať s tým, že by bolo vhodné upraviť si poistku. Keď sa rozdiel medzi skutočnou hodnotou nehnuteľnosti a poistnou sumou blíži k desiatim percentám, odporúčame prehodnocovať jej poistenie.

Výluky z poistenia: Na čo si dať pozor

Je dôležité si uvedomiť, že ani najkvalitnejšie poistenie nie je zárukou krytia všetkých udalostí. Súčasťou poistných podmienok sú aj takzvané výluky z poistenia. Sú to škody, ktoré poisťovňa v prípade vzniku nepreplatí. Medzi časté výluky patria:

- Úmyselné poškodenie: Škody spôsobené úmyselne poisteným alebo členmi domácnosti.

- Hraničná nedbanlivosť: Škody spôsobené hrubou nedbanlivosťou.

- Vandalizmus (v niektorých prípadoch): Niektoré poisťovne môžu vylúčiť škody spôsobené sprejermi alebo inými formami vandalizmu, aj keď máte dojednané riziko vandalizmu.

- Chýbajúce zabezpečenie: V prípade krádeže alebo vandalizmu môže poisťovňa vyžadovať splnenie určitých bezpečnostných opatrení (napr. uzamknutie dverí, okien).

- Škody spôsobené vojnami a teroristickými útokmi.

- Škody spôsobené únikom chemických látok alebo rádioaktívneho žiarenia.

Pri uzatváraní poistenia je preto nevyhnutné dôkladne si preštudovať poistné podmienky a oboznámiť sa s výlukami, aby ste predišli nepríjemným prekvapeniam v prípade poistnej udalosti.

Poistenie bytových domov: Kolektívna ochrana bývania

Poistenie bytových domov je špecifické tým, že sa často uzatvára na celý bytový dom, vrátane spoločných častí a zariadení. Zmluvu s poisťovňou uzatvára správca bytového domu alebo splnomocnený zástupca spoločenstva vlastníkov bytov.

Predmetom poistenia je v tomto prípade bytový dom vrátane jeho stavebných súčastí a príslušenstva, skiel a spoločných častí, resp. spoločných zariadení bytového domu. Poisťovne poisťujú aj bytový dom v rekonštrukcii a poslednom roku výstavby.

Medzi najčastejšie poistné udalosti na bytových domoch patria:

- Pád snehu, ľadu a ľadových cencúľov zo striech na ulicu: Spôsobuje škody na zaparkovaných autách, prípadne aj na zdraví.

- Poškodená strecha: Preborenie strechy pod ťarchou snehu.

- Zaplavené spoločné priestory: Následkom pretiecenia vody z prasknutého potrubia.

- Poškodenie fasády alebo obvodových múrov: V dôsledku poveternostných vplyvov alebo vandalizmu.

Kľúčové je správne nastavenie poistnej sumy, ktorá by mala odrážať náklady potrebné na postavenie bytového domu - tzv. „nová cena“. V prípade podpoistenia, keď je poistná suma nižšia ako nová cena bytového domu, poisťovňa kráti poistné plnenie v rovnakom pomere. Preto je dôležité poistnú sumu pravidelne prehodnocovať alebo dohodnúť indexáciu.

Dôležitou súčasťou poistenia bytového domu je aj pripoistenie zodpovednosti za škodu z vlastníctva nehnuteľnosti. Keď praskne potrubie v jednom byte a kvôli tomu majiteľ vytopí susedov, tieto škody sú hradené práve z krytia zodpovednosti.

Záver: Investícia do pokoja a bezpečnosti

Kombinácia poistenia nehnuteľnosti, domácnosti a zodpovednosti za škodu poskytuje komplexnú ochranu pred neočakávanými udalosťami, ktoré môžu výrazne zasiahnuť váš rozpočet. Vlastné bývanie a jeho zariadenie predstavujú nemalú investíciu, neraz spojenú s dlhodobým úverom. Preto je vhodné včas myslieť aj na poistnú ochranu. Výška poistného je zanedbateľná v porovnaní so skutočnými nákladmi, ktoré by bolo potrebné uhradiť v prípade škodovej udalosti. Poistka znamená „vopred zakúpené riešenie“ pre prípad, keby sa niečo stalo. Môžete tak časť svojich starostí preniesť na poisťovňu. Zjednodušene povedané, prírodné živly ani zlodeji vám svoju návštevu neohlásia. Preto je dobré zabezpečiť si komplexné poistenie príbytku čo najskôr. Je to pohodlný spôsob, ako chrániť svoj majetok či predísť finančným stratám, ak by ste svojou nehnuteľnosťou alebo neopatrnosťou (i ostatných členov domácnosti vrátane psa) neúmyselne spôsobili niekomu škodu.