V daňovom systéme Slovenskej republiky je kľúčové správne pochopenie toho, ako platiť daň z rôznych druhov príjmov. Tento článok sa zameriava na daňovníkov, ktorí dosahujú príjmy z podnikania a inej samostatnej zárobkovej činnosti, ako aj na príjmy z použitia diela či umeleckého výkonu, a objasňuje pravidlá pre uplatňovanie daňových výdavkov.

Príjmy z podnikania a inej samostatnej zárobkovej činnosti

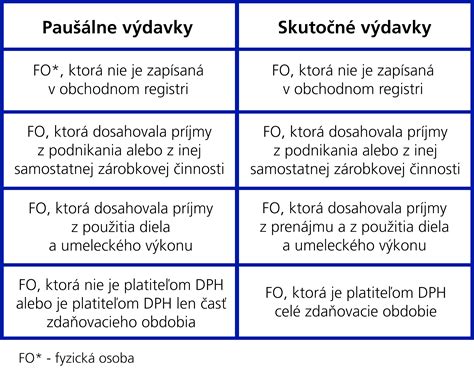

Podľa zákona o dani z príjmov (§ 6 ods. 1 a 2) sa do tejto kategórie zaraďujú príjmy z podnikania, príjmy z inej samostatnej zárobkovej činnosti, príjmy z použitia diela a použitia umeleckého výkonu. Pre tieto príjmy existujú dva základné spôsoby uplatňovania výdavkov: buď prostredníctvom skutočných preukázateľných výdavkov, alebo prostredníctvom paušálnych výdavkov vo forme percenta z príjmov.

Paušálne výdavky: Zjednodušený prístup k daniam

Ak sa daňovník rozhodne pre uplatnenie paušálnych výdavkov, v sumách výdavkov sú zahrnuté všetky daňové výdavky daňovníka. Výnimkou je poistné a príspevky na verejné sociálne a zdravotné poistenie, ktoré boli povinne zaplatené v súvislosti s dosahovaním týchto príjmov, a ktoré neboli zahrnuté do základu dane v predchádzajúcich zdaňovacích obdobiach. Toto zaplatené poistné a príspevky si môže daňovník uplatniť vo výdavkoch v preukázanej výške.

Príklad: Daňovník, ktorý nie je platiteľom DPH, dosiahol v zdaňovacom období príjem zo živnosti vo výške 23 500 eur a príjem zo sprostredkovania poistenia vo výške 13 620 eur. Ak sa rozhodne pre paušálne výdavky, môže ich uplatniť z úhrnu týchto príjmov. Podľa § 6 ods. 10 zákona o dani z príjmov, daňovník môže uplatniť výdavky percentom z príjmov z úhrnu príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov za predpokladu, že neuplatní skutočné preukázateľné výdavky. V tomto prípade by výdavky predstavovali 60 % z celkového príjmu.

Je dôležité poznamenať, že ak daňovník uplatňuje paušálne výdavky, nepovažuje sa za účtovnú jednotku podľa zákona o účtovníctve a nie je povinný viesť účtovníctvo. Je však povinný viesť evidenciu v rozsahu podľa § 6 ods. 11 písm. a) a d) zákona o dani z príjmov.

Skutočné preukázateľné výdavky: Detailná evidencia pre daňovú optimalizáciu

Alternatívou k paušálnym výdavkom je uplatnenie skutočných preukázateľných výdavkov. V tomto prípade si daňovník môže uplatniť všetky výdavky, ktoré súvisia s predmetom jeho podnikania a ktoré nevyhnutne potreboval na vytvorenie diela alebo poskytnutie služby. Preukázateľnosť týchto výdavkov si vyžaduje dôkladnú evidenciu, často formou jednoduchého alebo podvojného účtovníctva.

Príklad: Daňovník vykonával činnosť súkromného lekára a dosiahol príjmy vo výške 55 724 eur. Okrem toho dosiahol príjmy z použitia diela vo výške 2 650 eur. V tomto prípade sa spôsob uplatňovania výdavkov môže kombinovať. Pri príjmoch z výkonu činnosti súkromného lekára môže uplatniť skutočné preukázateľné výdavky. Pri príjmoch z použitia diela sa môže rozhodnúť pre paušálne výdavky vo výške 60 % z týchto príjmov, čo predstavuje 1 590 eur.

Príjmy z prenájmu nehnuteľnosti

V prípade príjmov z prenájmu nehnuteľnosti podľa § 6 ods. 3 zákona o dani z príjmov platí odlišné pravidlo. Daňovník nemôže uplatniť výdavky percentom z príjmov. Pri zisťovaní základu dane z týchto príjmov môže uplatniť len preukázateľne vynaložené daňové výdavky podľa účtovníctva alebo evidencie vedenej podľa § 6 ods. 11 zákona o dani z príjmov.

Príklad: Daňovník okrem príjmov zo zamestnania dosahoval aj príjmy z prenájmu nehnuteľnosti. Pri týchto príjmoch si nemôže uplatniť paušálne výdavky, ale musí preukázať skutočné náklady súvisiace s prenájmom, ako sú napríklad náklady na opravy, údržbu alebo poistenie nehnuteľnosti.

Dôležitosť registrácie na DPH

Registrácia na daň z pridanej hodnoty (DPH) ovplyvňuje spôsob uplatňovania výdavkov. Osoba registrovaná na DPH podľa § 7 zákona o DPH je zdaniteľnou osobou, ktorej je pridelené IČ DPH.

Príklad: Daňovník, ktorý nie je platiteľom DPH, dosiahol príjmy zo živnosti a zo sprostredkovania poistenia. Ak sa stane platiteľom DPH podľa § 7 zákona o DPH od júna daného roka, jeho daňové povinnosti sa môžu zmeniť. Registrácia na DPH mu môže umožniť odpočet DPH na vstupe, čo môže ovplyvniť celkovú daňovú povinnosť.

Kombinovanie rôznych typov príjmov a výdavkov

Zákon o dani z príjmov umožňuje v určitých prípadoch kombinovať rôzne spôsoby uplatňovania výdavkov pre rôzne druhy príjmov.

Príklad: Daňovník vykonáva činnosť súkromného lekára (§ 6 ods. 1 písm. c) a zároveň dosahuje príjmy z použitia diela (§ 6 ods. 4). V tomto prípade môže pri príjmoch z lekárskej praxe uplatniť skutočné výdavky a pri príjmoch z použitia diela sa rozhodnúť pre paušálne výdavky vo výške 60 %.

Pri úhrne príjmov z podnikania a inej samostatnej zárobkovej činnosti (§ 6 ods. 1 a 2) sa maximálna suma paušálnych výdavkov posudzuje samostatne od príjmov z použitia diela a umeleckého výkonu (§ 6 ods. 4).

Účtovné a daňové odpisy - aký je medzi nimi rozdiel? | účtovné minútovky UOL ☕

Výdavky na pohonné látky a ich daňová uznateľnosť

V súvislosti s podnikaním, najmä pri využívaní motorových vozidiel, je dôležité správne uplatňovať výdavky na pohonné látky. Daňovník, ktorý používa motorové vozidlo na podnikanie, si môže uplatniť výdavky na pohonné látky buď v preukázateľnej výške, alebo formou paušálnych výdavkov. Paušálne výdavky na pohonné látky sú obmedzené na 80 % z celkového preukázaného nákupu pohonných látok za príslušné zdaňovacie obdobie, primeraného počtu najazdených kilometrov.

Príklad: Daňovník (platiteľ DPH) používa motorové vozidlo na podnikanie a uplatňuje paušálne výdavky na spotrebu PHL vo výške 80 %. Pri nákupe PHL si môže odpočítať DPH iba do výšky paušálnych výdavkov, pretože nemôže preukázať presný rozsah použitia vozidla na podnikanie. DPH, ktorá nebola odpočítaná, nie je daňovým výdavkom, pokiaľ sa viaže na výdavky, ktoré nie sú daňovo uznateľné.

DPH a jej vplyv na daňové výdavky

Vzťah medzi DPH a daňovými výdavkami je komplexný a závisí od mnohých faktorov, vrátane registrácie na DPH a charakteru výdavku.

- DPH, ktorú nie je možné odpočítať: Ak daňovník (platiteľ DPH) nemôže odpočítať DPH z dôvodu, že náklad, ku ktorému sa DPH viaže, nie je daňovým výdavkom, potom táto DPH môže byť za určitých okolností daňovým výdavkom.

- DPH pri službách zo zahraničia: Pri službách obstaraných v inom členskom štáte EÚ, kde nie je nárok na vrátenie dane, sa DPH zvyčajne zaúčtuje ako náklad.

- DPH pri zrušení registrácie: DPH, ktorú je platiteľ DPH povinný odviesť pri zrušení registrácie, nie je vo všeobecnosti daňovým výdavkom.

- DPH uhradená za dodávateľa: V prípade, ak platiteľ DPH uhradí daň za dodávateľa, ktorý si svoju povinnosť nesplnil, táto zaplatená DPH nie je u ručiteľa daňovým výdavkom, nakoľko ide o formu sankcie v boji proti daňovým podvodom.

Ostatné dôležité aspekty daňovej uznateľnosti výdavkov

Zákon o dani z príjmov vymedzuje aj ďalšie kategórie výdavkov, ktoré sú alebo nie sú daňovo uznateľné:

- Výdavky na osobnú spotrebu: Výdavky na osobnú spotrebu daňovníka, vrátane výdavkov na ochranu jeho majetku, ktorý nie je súčasťou obchodného majetku, sa nepovažujú za daňový výdavok.

- Pokuty a penále: Pokuty a penále uložené orgánmi štátnej a verejnej správy (napr. Sociálnou poisťovňou) nie sú daňovým výdavkom.

- Stravné: Stravné vynaložené daňovníkom s príjmami z podnikania alebo z inej samostatnej zárobkovej činnosti za každý odpracovaný deň v kalendárnom roku je daňovým výdavkom do výšky ustanovenej osobitným predpisom, ak daňovníkovi nevzniká nárok na príspevok na stravovanie z iného titulu.

- Kurzové rozdiely: Kurzové rozdiely, ktoré vznikajú pri platbách v cudzej mene, sa počas účtovného obdobia v peňažnom denníku neúčtujú, ale zohľadňujú sa pri zistení základu dane na konci roka.

- Technické zhodnotenie majetku: Technické zhodnotenie hmotného a nehmotného majetku, ktoré presiahne určitú sumu (v súčasnosti 1 700 eur), sa považuje za daňový výdavok prostredníctvom odpisov.

Správne pochopenie a uplatňovanie daňových predpisov je kľúčové pre každého daňovníka. V prípade nejasností je vždy vhodné konzultovať situáciu s daňovým poradcom alebo sa obrátiť na príslušný daňový úrad. Dôkladná evidencia a dodržiavanie zákonných postupov sú základom pre úspešné a bezproblémové platenie daní.