Financovanie vlastného bývania je pre mnohých z nás jedným z najvýznamnejších finančných rozhodnutí v živote. V dnešnej dobe, keď sú úverové produkty čoraz dostupnejšie, ale zároveň aj komplexnejšie, je nevyhnutné dôkladne zvážiť, ktorý z nich najlepšie zodpovedá našim individuálnym potrebám a finančným možnostiam. Na trhu existujú dva primárne nástroje určené na financovanie bývania - hypotekárny úver a stavebný úver, často v spojení so stavebným sporením. Každý z nich má svoje špecifické výhody a nevýhody, a pochopenie týchto rozdielov je kľúčové pre informované rozhodnutie.

Fázy úverového financovania: Medziúver a stavebný úver

Pri zvažovaní úverového financovania bývania je dôležité pochopiť jeho štruktúru, ktorá môže byť rozdelená do dvoch kľúčových fáz: fáza medziúveru a fáza stavebného úveru. Táto štruktúra je typická najmä pre produkty stavebného sporenia, ktoré sú navrhnuté tak, aby kombinovali sporiacu a úverovú zložku.

Fáza medziúveru: Táto počiatočná fáza slúži na zabezpečenie potrebných finančných prostriedkov na realizáciu vašich plánov s bývaním. Počas tohto obdobia je úroková sadzba zvyčajne fixná na vopred dohodnutú dobu, napríklad (dobafixaciesadzbymu) rokov, a predstavuje (sadzbamedziuveru) % p. a. Mesačná splátka v tejto fáze je komplexná a zahŕňa niekoľko zložiek: splátku úrokov z medziúveru vo výške (vyskamesacnejsplatkymu) €, pravidelný vklad na účet stavebného sporenia vo výške (vyskamesacnehovkladusp) € a mesačný poplatok za poistenie RŽP (rizikového životného poistenia) vo výške (vyskamesacnejsplatkyrzp) €. Celková mesačná splátka v tejto fáze dosahuje (mesacnasplatka) € a trvá po dobu (pocetsplatokmu) mesiacov, až kým nie je pridelená cieľová suma.

Fáza stavebného úveru: Po pridelení cieľovej sumy, ktorá je v predpokladanej výške (predpokladanavyska) €, dôjde k splateniu medziúveru nasporenej sumy a prechádza sa do fázy stavebného úveru. Výška stavebného úveru bude (vyskastavebnehouveru) €. Táto fáza sa vyznačuje fixnou úrokovou sadzbou (sadzbastavebnehouveru) % p. a. Mesačná splátka v tejto fáze je vo výške (mesacnasplatka) € a zahŕňa splátku samotného stavebného úveru vo výške (vyskamesacnejsplatkysu) € a mesačný poplatok za poistenie RŽP vo výške (vyskamesacnejsplatkyrzp) €. Táto fáza trvá po dobu (pocetsplatoksu) mesiacov.

Celková doba splatnosti úveru je stanovená na (pocetsplatok) mesiacov. Celková suma, ktorú zaplatíte za celý úver v priebehu (pocetsplatok) mesiacov, je (celkovazaplatenasuma) €. Ročná percentuálna miera nákladov (RPMN) je v tomto prípade (sadzbarpmn) %, pričom celková suma poplatkov zahrnutá do nákladov predstavuje (sumapoplatkov) €.

Stavebné sporenie: Výhody a nevýhody tradičného produktu

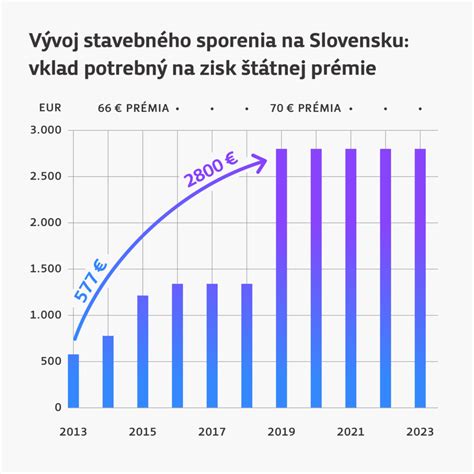

Stavebné sporenie je na Slovensku dlhodobo etablovaným finančným produktom, ktorý si aj napriek zmenám na trhu stále udržiava svoju popularitu. Jeho hlavnou výhodou, ktorá bola v minulosti najväčším lákadlom, bola možnosť získať štátnu dotáciu vo forme štátnej prémie. Táto prémia bola kedysi fixne určená a postupne sa upravuje. V súčasnosti je maximálna výška štátnej prémie, ktorú je možné získať, na úrovni 70 €, respektíve 2,5 % z ročných vkladov. Pre dosiahnutie tejto maximálnej sumy je potrebné ročne vložiť do sporenia minimálne 2 800 €, čo predstavuje mesačnú sumu približne 233 €. Táto suma môže byť pre mnohých Slovákov s priemernou mzdou pomerne vysoká a vyžaduje si dôkladné prehodnotenie.

Okrem štátnej prémie ponúka stavebné sporenie aj úrokovú sadzbu. V minulosti boli tieto sadzby atraktívnejšie. V súčasnosti sa úrokové sadzby pohybujú v rozmedzí 0,5 - 1 % ročne, čo v kontexte dlhodobého priemeru inflácie znamená, že peniaze na účte postupne strácajú na svojej hodnote. Prvá stavebná sporiteľňa napríklad v roku 2023 ponúkala úrokový bonus vo výške 4 % ročne, v roku 2024 to bolo 3 % p. a., v roku 2025 sa očakáva 2 % p. a. a od roku 2026 už len 1 % p. a. Táto postupná devalvácia úroku znamená, že najvyšší úrok získate v období, keď je hodnota účtu najnižšia, čo znižuje celkový efekt rastu.

Zákon č. 310/1992 Z.z. o stavebnom sporení definuje podmienky pre jeho fungovanie, čo zabezpečuje istú uniformitu naprieč všetkými stavebnými sporiteľňami pôsobiacimi na Slovensku (Prvá stavebná sporiteľňa, Wüstenrot stavebná sporiteľňa a ČSOB stavebná sporiteľňa). Jednou z výhod je aj zákonná ochrana vkladov až do výšky 100 000 €. Stavebné sporenie je tiež flexibilné v tom zmysle, že po uzatvorení zmluvy je možné upravovať jej jednotlivé parametre podľa aktuálnych potrieb, čo pri hypotekárnom úvere bez dodatočných poplatkov nie je vždy možné. Stavebné sporenie umožňuje získať úvery bez nutnosti zakladania nehnuteľností až do výšky 50 000 €. Avšak, zákon o stavebnom sporení prikazuje bankám poskytovať stavebný úver až po dvoch rokoch sporenia. Ak teda potrebujete financie ihneď, stavebné sporenie nemusí byť ideálnym riešením.

Hypotéka: Rýchlosť a flexibilita s potenciálnymi nákladmi

Hypotekárny úver je často vnímaný ako rýchlejšie a flexibilnejšie riešenie pre financovanie bývania, najmä ak čas hrá dôležitú rolu. Banky pri poskytovaní hypotéky štandardne preverujú bonitu klienta a požadujú dokladovanie jeho príjmu. Proces vybavovania hypotéky môže byť zdĺhavý a spojený s množstvom papierovania, pričom ani po absolvovaní tohto procesu nie je jej schválenie vždy garantované.

Jednoznačnou nevýhodou hypotekárnych úverov v porovnaní so stavebnými úvermi sú často vyššie poplatky spojené s jeho poskytnutím a správou. Je tiež dôležité zdokladovať existenciu hypotéky v inej banke, napríklad predložením zmluvy o úvere, ak sa rozhodnete pre refinancovanie alebo konsolidáciu.

Existuje aj možnosť využiť špeciálne produkty ako hypotéka pre mladých. Ak žiadateľ spadá do vekovej kategórie do 35 rokov a jeho príjem neprevyšuje 1,3 násobku priemernej mzdy, môže požiadať o hypotéku s štátnym príspevkom. Tento príspevok dokáže znížiť úrokovú sadzbu počas prvých piatich rokov až o 3 %, čo predstavuje významnú finančnú úsporu.

Kedy zvoliť hypotéku, kedy stavebné sporenie a kedy kombináciu?

Voľba medzi hypotékou a stavebným sporením závisí od individuálnych potrieb, finančnej situácie a časového horizontu.

Stavebné sporenie je výhodné ak:

- Máte dostatočný časový horizont a nepotrebujete financie ihneď.

- Chcete využiť štátnu prémiu, aj keď to znamená pravidelné vklady vyšších súm.

- Preferujete flexibilitu v úprave parametrov zmluvy.

- Potrebujete úver do výšky 50 000 € bez nutnosti zakladania nehnuteľnosti.

Hypotéka je výhodná ak:

- Potrebujete financie rýchlo.

- Plánujete kúpu alebo rekonštrukciu nehnuteľnosti, ktorá bude slúžiť ako záruka.

- Máte stabilný a dostatočný príjem na splácanie vyšších mesačných splátok.

- Máte nárok na niektorý z podporných programov, napríklad hypotéku pre mladých.

Kombinácia oboch produktov môže byť tiež strategickým riešením. Napríklad, ak potrebujete väčšiu sumu na financovanie nehnuteľnosti, môžete časť prostriedkov získať prostredníctvom hypotéky a zvyšnú časť dofinancovať stavebným úverom. Takýto prístup umožňuje lepšie rozložiť riziko a optimalizovať náklady.

Modelový príklad: Klient kupuje byt za 150 000 €. 120 000 € získa formou hypotéky a zvyšných 30 000 € dofinancuje buď spotrebným úverom alebo stavebným úverom. V porovnaní so spotrebným úverom, ktorý má zvyčajne vyššie úroky a kratšiu splatnosť (maximálne 8 rokov), môže stavebný úver ponúknuť lepšiu úrokovú sadzbu a dlhšiu splatnosť až na 30 rokov, podobne ako klasická hypotéka.

Alternatívne investičné možnosti

V kontexte dlhodobého sporenia a investovania je dôležité zvážiť aj alternatívne nástroje, najmä ak cieľom nie je priamo financovanie bývania, ale zhodnocovanie finančných prostriedkov. V takom prípade môžu byť atraktívnejšou voľbou podielové fondy, ktoré ponúkajú široké spektrum možností. Kľúčové je určiť si časový horizont investovania a následne vybrať vhodný nástroj. Pre dlhodobé investovanie sa často odporúčajú nízkonákladové ETF indexové fondy. Tieto fondy môžu ponúknuť zaujímavé ročné zhodnotenie na úrovni 8 - 10 %, majú nízke náklady a sú oslobodené od dane z výnosu, ak sú držané dlhšie ako jeden rok.

Ako začať s investovaním do ETF - Money Talk 78 s Petrou Gordan

Záver: Informované rozhodnutie pre vašu budúcnosť

V dnešnom turbulentnom finančnom prostredí je nesmierne dôležité pristupovať k výberu úverových produktov s maximálnou obozretnosťou a zvážiť všetky pre a proti. To, čo fungovalo v minulosti, nemusí byť optimálne dnes. Finančné sprostredkovanie môže byť cenným nástrojom, ktorý klientom poskytne transparentný pohľad na ich financie a pomôže im urobiť rozhodnutia, ktoré prinesú dlhodobý úžitok. Pri rozhodovaní o hypotéke či stavebnom sporení je nevyhnutné analyzovať nielen úrokové sadzby a poplatky, ale aj dobu splatnosti, flexibilitu produktu a jeho súlad s vašimi životnými cieľmi.

tags: #hypotekarny #uver #stavebne #sporenie