Rozhodnutie vziať si hypotéku nie je jednoduché, pretože ide o záväzok na veľmi dlhý čas, vo väčšine prípadov až na 30 rokov. Tento komplexný sprievodca vám pomôže pochopiť kľúčové aspekty hypotekárnych úverov podľa zákona o bankách, zodpovie najčastejšie otázky a objasní dôležité podmienky, ktoré musia žiadatelia spĺňať.

Základné atribúty hypotekárnych úverov

Hypotekárny úver je finančný produkt určený primárne na financovanie bývania. Jeho základným predpokladom je zabezpečenie nehnuteľnosťou, ktorá slúži ako záložné právo pre banku. V prípade, že je žiadateľ o hypotéku v manželskom zväzku, do úveru musí vstúpiť aj manžel/manželka, čo znamená, že banka obvykle vyžaduje spoludlžnícky záväzok manžela.

Kúpa nehnuteľnosti na hypotekárny úver

Podmienkou banky je, aby kupovaný byt bol v osobnom vlastníctve a na území SR. Hypotéku si možno vziať aj na dom či byt, ktorý sa nachádza v zahraničí, na zabezpečenie však musí byť použitá tuzemská nehnuteľnosť. Všetko ostatné, veľkosť bytu, poloha, dispozícia, už závisí len od rozhodnutia klienta. Banka môže prísnejšie nastaviť tzv. LTV (Loan To Value), teda pomer hodnoty nehnuteľnosti voči výške hypotéky, ak ide o zahraničnú nehnuteľnosť.

Predčasné splatenie hypotekárneho úveru

Kedykoľvek počas splácania hypotekárneho úveru môže klient, samozrejme, požiadať banku o predčasné splatenie úveru alebo jeho čiastočné splatenie. Vždy je však potrebné o to požiadať písomne s uvedením presného termínu. Predčasne splatiť hypotekárny úver môže klient vždy len po predchádzajúcej dohode s bankou. Nie každá banka dá na výber klientovi z obidvoch možností.

Kto môže získať hypotekárny úver?

Žiadateľom o hypotekárny úver môže byť fyzická osoba s trvalým bydliskom na území Slovenskej republiky (aj cudzí štátny príslušník) a podnikateľský subjekt so sídlom na území SR. Pri posudzovaní žiadosti bude banka prihliadať aj na to, ktorej krajiny je žiadateľ občanom. Spravidla majú najväčšiu šancu občania EÚ, ktorí majú trvalý pobyt na území SR. Ostatné kategórie, ako je napríklad občan EÚ s prechodným pobytom na území SR, sú posudzované individuálne.

Zabezpečenie úveru bez vlastnej nehnuteľnosti

Mladí manželia, ktorí žijú v podnájme a nevlastnia žiadnu nehnuteľnosť na zabezpečenie úveru, môžu úver zabezpečiť nehnuteľnosťou, ktorá je vo vlastníctve tretej osoby (napr. rodičov).

Maximálna výška hypotekárneho úveru a DSTI

Maximálna výška hypotekárneho úveru je pre každého klienta iná. Pri poskytovaní hypotéky musia banky rešpektovať aj dôležitý ukazovateľ DSTI (Debt Service To Income). V praxi to znamená, že po odpočítaní životného minima musí klientovi ostať z jeho mesačného príjmu finančná rezerva, ktorá nemôže byť určená na splácanie úverov. Platí, že mesačné splátky záväzkov nemôžu byť viac ako 60 % z príjmu klienta.

Vekové obmedzenia a hypotekárny certifikát

Veková hranica pre získanie hypotéky je často spojená s vekom, v ktorom klientovi vzniká nárok na starobný dôchodok, v zmysle § 21 zákona č. 100/1988 Zb. Ide o formu schválenia hypotéky ešte predtým, ako má klient vybranú nehnuteľnosť. Celý proces prebieha tak, že banka si preverí žiadateľa a posúdi jeho možnosti podľa podmienok a pravidiel získania hypotekárneho úveru. Ak klient všetky nároky splní, banka mu vystaví hypotekárny certifikát, čím mu dáva prísľub, že mu je ochotná poskytnúť hypotéku. Niektoré banky dokonca v tomto dokumente garantujú aj presnú výšku úveru a úrokovú sadzbu. Tento certifikát sa vydáva na dobu určitú a dovtedy si klient musí nájsť vhodnú nehnuteľnosť.

Účely hypotekárnych úverov

Hypotekárne úvery možno využiť na viacero účelov, vrátane kúpy, výstavby alebo rekonštrukcie nehnuteľnosti. Možné je využiť hypotéku aj na vysporiadanie dedičského konania, ktorého predmetom je nehnuteľnosť.

Hypotéka na zahraničnú nehnuteľnosť

Ako už bolo spomenuté, je možné získať hypotéku aj na nehnuteľnosť, ktorá sa nachádza v zahraničí. Avšak pod podmienkou, že bude založená nehnuteľnosťou, ktorá sa nachádza na území Slovenskej republiky. Ostatné podmienky a kritériá hypotekárneho úveru na zahraničnú nehnuteľnosť nie sú odlišné od tých pre tuzemské stavby.

Hypotéka s vopred nešpecifikovaným objektom úveru

Tento typ hypotekárneho úveru je vhodný pre tých klientov, ktorí si chcú zabezpečiť financovanie svojho bývania aj keď ešte nemajú vybranú nehnuteľnosť. Ide teda o hypotéku, ktorú banka vopred schváli v určitej výške a klient má potom stanovenú lehotu, počas ktorej si musí nájsť vhodnú nehnuteľnosť. Úver s vopred nešpecifikovaným objektom úveru možno využiť nielen na kúpu, ale aj na rekonštrukciu alebo výstavbu nehnuteľnosti.

Postupné financovanie výstavby nehnuteľnosti

Pri výstavbe alebo rekonštrukcii banka uvoľňuje finančné prostriedky postupne, podľa toho, ako postupuje proces výstavby nehnuteľnosti. Je to tak preto, lebo na začiatku výstavby je hodnota predmetnej nehnuteľnosti nízka, a tak banka najskôr uvoľní iba prvú časť finančných prostriedkov, nazýva sa to prvá tranža. Výstavba pokračuje ďalej a keď sú všetky financie z prvej tranže investované, po náležitom zdokladovaní banka uvoľní druhú tranžu. Pri zabezpečení úveru rozostavanou nehnuteľnosťou (rozostavanou stavbou), sa zohľadňuje tzv. budúca hodnota nehnuteľnosti.

Poistenie nehnuteľnosti pri hypotéke

Pri hypotéke je veľmi dôležitá aj otázka poistenia. Klient nie je povinný uzatvoriť si životné poistenie, zákon o hypotekárnych úveroch to nevyžaduje a banky tiež nie. Je však dôležité si uvedomiť, že hypotéka je záväzok na veľmi dlhý čas a oplatí sa myslieť na zabezpečenie rizík súvisiacich s financovaním bývania prostredníctvom hypotekárneho úveru.

Na to, aby banka uvoľnila pri čerpaní hypotéky finančné prostriedky, musí byť nehnuteľnosť poistená. Je to tak preto, lebo banka má na danú nehnuteľnosť záložné právo a v prípade, že klient nebude hypotéku splácať, získa svoje peniaze späť prostredníctvom predaja daného domu či bytu. Ak by však táto nehnuteľnosť bola poškodená, mohla by výrazne klesnúť jej hodnota.

V praxi to vyzerá tak, že klient uzatvorí poistenie majetku na svoju osobu a následne mu poisťovňa danú poistku vinkuluje. Potvrdenie od poisťovne je potrebné odniesť do banky. Banka od klienta požaduje mať uzatvorené iba platné poistenie nehnuteľnosti. Pre komplexné zabezpečenie vášho bývania sa odporúča uzatvoriť poistenie nehnuteľnosti aj domácnosti.

Keď nastane škoda na vinkulovanej nehnuteľnosti, poisťovňa má povinnosť vyplatiť poistné plnenie najskôr banke a tá ho následne poskytne klientovi. Pravidlá poskytovania poistného plnenia môžu mať banky upravené rôzne, napríklad aj tak, že menšie škody môže poisťovňa vyplatiť priamo klientovi a väčšie škody sú vyplácané na účet banky. V niektorých bankách to zasa funguje tak, že finančná inštitúcia rozhodne o tom, že poistné plnenie môže byť vyplatené priamo poistenému. Každopádne je poistné plnenie vždy vyplatené klientovi, či už priamo od poisťovne, alebo je priznané najskôr banke a až potom poistenému.

Zabezpečenie hypotekárneho úveru

Každá hypotéka musí byť niečím zabezpečená. Zabezpečenie hypotekárneho úveru predstavuje pre banku istú formu zábezpeky pre prípad, že klient nebude schopný hypotéku splácať. Realizuje sa na základe zriadenia záložného práva (ťarchy) nehnuteľnosti v prospech banky. Vznik záložného práva je administratívny proces, ktorý sa realizuje na základe zmluvy medzi bankou a vlastníkom nehnuteľnosti. Po uzatvorení tejto zmluvy vlastník podá do katastra nehnuteľností návrh na vklad záložného práva. Hypotekárny úver môže byť zabezpečený buď tou nehnuteľnosťou, na ktorú je čerpaný, alebo aj inou, prípadne viacerými ďalšími nehnuteľnosťami. Tieto nehnuteľnosti môžu byť aj vo vlastníctve inej osoby než je žiadateľ o úver.

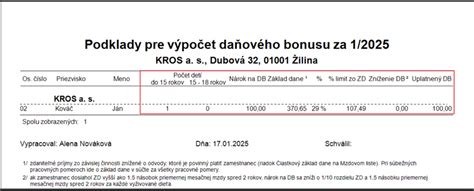

Daňový bonus na zaplatené úroky

Mladí ľudia môžu v rámci hypotekárneho úveru získať zvýhodnenie v podobe daňového bonusu. Štát prostredníctvom štátneho príspevku pre mladých, ktorý je od 1.1.2018 zrušený, nahradil tzv. daňovým bonusom na zaplatené úroky. Príjem žiadateľa nesmie presiahnuť 1,3-násobok priemernej hrubej mesačnej mzdy. Účelom úveru musí byť kúpa, výstavba alebo zmena či rekonštrukcia nehnuteľnosti. Vďaka daňovému bonusu si klient môže znížiť daň z príjmu. Tento bonus si môže uplatniť každý rok počas prvých 5 rokov splácania hypotekárneho úveru do výšky 400 €. Maximálna suma, na ktorú si možno uplatniť daňový bonus, je 50 000 €. Celková výška hypotéky môže predstavovať aj vyššiu sumu, daňová úľava sa však aj v takom prípade bude vzťahovať maximálne na sumu 50 000 €.

POZOR! Na to, aby si klient mohol uplatniť daňový bonus, musí k daňovému priznaniu priložiť potvrdenie z banky o zaplatených úrokoch.

Daňový bonus sa neposkytuje k hypotekárnym úverom na účel splatenia poskytnutého úveru, ktorý nie je hypotekárnym úverom, či už bol použitý na účely nadobudnutia tuzemskej nehnuteľnosti alebo jej časti, výstavby alebo zmeny dokončených stavieb, údržby tuzemských nehnuteľností. Daňový bonus je možné získať iba na hypotéku, ktorej účelom je kúpa, dostavba alebo výstavba nehnuteľnosti. Dom či byt, na ktorý je viazaný hypotekárny úver, musí byť určený na bývanie.