V súčasnom finančnom svete, kde sa ľudia často obracajú na banky a inštitúcie s cieľom získať finančné prostriedky na rôzne účely, je dôležité rozlišovať medzi jednotlivými typmi úverov. Jedným z najčastejších typov financovania bývania je hypotéka. Avšak, nie každý úver zabezpečený nehnuteľnosťou je automaticky hypotékou v právnom zmysle slova. Na prvý pohľad sa môžu javiť podobne, najmä ak sú zabezpečené rovnakou nehnuteľnosťou a majú podobnú úrokovú sadzbu, avšak ich podstata, legislatívny rámec a niektoré špecifické náležitosti sa líšia. Pochopenie týchto rozdielov je kľúčové pre informované rozhodnutie pri výbere najvhodnejšieho finančného produktu.

Základné charakteristiky a spoločné znaky

Spoločným menovateľom hypotekárneho úveru a spotrebiteľského úveru zabezpečeného nehnuteľnosťou je ich zabezpečenie. V oboch prípmoch banka disponuje záložným právom na nehnuteľnosť dlžníka. To znamená, že v prípade, ak dlžník prestane úver riadne splácať, banka má právo túto nehnuteľnosť vziať a speňažiť ju, aby si tak pokryla svoje finančné nároky. Tento mechanizmus znižuje riziko pre banku a často sa odráža aj v priaznivejšej úrokovej sadzbe, pokiaľ dlžník dokáže zdokladovať, že účelom úveru je financovanie nehnuteľnosti.

Legislatívny rámec a účel úveru: Kľúč k odlíšeniu

Hlavné rozdiely medzi hypotekárnym úverom a spotrebiteľským úverom zabezpečeným nehnuteľnosťou spočívajú v zákonoch, ktoré ich upravujú, a v striktných pravidlách týkajúcich sa účelu ich použitia.

Hypotekárny úver je špecificky regulovaný zákonmi, ktoré banke ukladajú povinnosť financovať tieto úvery prostredníctvom vydávania hypotekárnych záložných listov. Pre klienta to znamená, že účel hypotekárneho úveru musí byť jasne zdokladovaný a obmedzený na konkrétne aktivity spojené s bývaním. Tieto účely zahŕňajú:

- Nadobudnutie nehnuteľnosti: Kúpa bytu, domu alebo pozemku určeného na bývanie.

- Výstavba nehnuteľnosti: Financovanie výstavby rodinného domu, prístavby alebo dostavby.

- Rekonštrukcia nehnuteľnosti: Úprava, oprava alebo modernizácia existujúcej nehnuteľnosti s cieľom zlepšiť jej kvalitu alebo funkčnosť.

- Splatenie pôvodného úveru s podobným účelom: Refinancovanie existujúcej hypotéky alebo úveru na bývanie za výhodnejších podmienok.

Okrem toho, zákon obmedzuje maximálnu výšku hypotekárneho úveru na 70 % z hodnoty nehnuteľnosti, ktorá slúži ako zábezpeka.

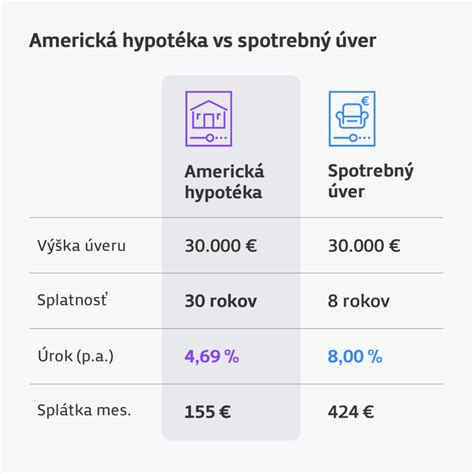

Spotrebný úver zabezpečený nehnuteľnosťou, často označovaný aj ako "americká hypotéka", sa na rozdiel od klasickej hypotéky neviaže na konkrétny účel v zmysle financovania bývania. Aj keď je zabezpečený rovnakou nehnuteľnosťou a môže mať rovnakú úrokovú sadzbu ako hypotéka, právne spadá pod iné regulácie. Jeho hlavnou výhodou pre dlžníka je možnosť získať finančné prostriedky bez nutnosti zdokladovať banke, na čo presne budú peniaze použité. V praxi to znamená, že môžete získať peniaze na čokoľvek - od dovolenky, cez nákup automobilu, až po investíciu do podnikania. V podstate ide o bezúčelový spotrebný úver, ktorý je len zabezpečený nehnuteľnosťou.

Výška úveru a kombinované financovanie

Vzhľadom na legislatívne obmedzenia, banky tradične poskytovali hypotéky do výšky maximálne 70 % hodnoty nehnuteľnosti. V posledných rokoch sa však na trhu objavujú aj možnosti financovania nad tento limit. Tieto prípady sú však často riešené formou kombinácie dvoch produktov:

- Hypotekárny úver do 70 %: Časť úveru je poskytnutá ako štandardná hypotéka.

- Spotrebný úver zabezpečený nehnuteľnosťou (nad 70 %): Zvyšná časť financovania je riešená formou spotrebného úveru, ktorý je tiež zabezpečený rovnakou nehnuteľnosťou.

Hoci navonok môže dlžník vidieť len jednu spoločnú mesačnú splátku, banka interne rozdeľuje túto splátku medzi oba úvery. Je dôležité vedieť, že spotrebiteľská časť takéhoto kombinovaného úveru má zvyčajne vyššiu úrokovú sadzbu ako hypotekárna časť.

Pre mladých ľudí, ktorí chcú využiť štátny príspevok pre mladých, platí, že aj v tomto prípade musí ísť o hypotéku do výšky 70 % hodnoty nehnuteľnosti.

Záložné právo: Poisťovací mechanizmus banky

Záložné právo na tuzemskú nehnuteľnosť je nevyhnutným prvkom každého úveru zabezpečeného nehnuteľnosťou, vrátane tzv. americkej hypotéky. Pre banku predstavuje záložné právo kľúčovú formu zabezpečenia, ktorá minimalizuje riziko nesplatenia úveru. V prípade, že sa dlžník dostane do problémov so splácaním, banka môže záložné právo uplatniť. To v praxi znamená, že nehnuteľnosť môže byť predaná v dražbe a výnos z predaja je použitý na splatenie dlhu. Tento proces môže viesť k strate bývania pre dlžníka.

Je však dôležité zdôrazniť, že biznis model bánk nie je primárne postavený na zhromažďovaní nehnuteľností. Pre banku je najvýhodnejšie, ak si klient úver riadne a včas spláca počas celej dohodnutej doby. Uplatnenie záložného práva je až poslednou možnosťou. Preto je nevyhnutné, aby klienti v prípade akýchkoľvek problémov so splácaním okamžite kontaktovali svoju banku a snažili sa spoločne nájsť riešenie, ktoré bude prijateľné pre obe strany. Medzi možné riešenia patria napríklad dočasné odloženie splátok, konsolidácia úveru alebo iné formy reštrukturalizácie dlhu.

Pri zriaďovaní záložného práva je dôležité si uvedomiť, že musí byť na tuzemskú nehnuteľnosť. To znamená, že hypotekárny úver poskytnutý slovenskou bankou nemôže byť zabezpečený napríklad nehnuteľnosťou v Rakúsku. Existujú však banky, ktoré sú ochotné financovať kúpu zahraničnej nehnuteľnosti, ak dlžník založí inú, tuzemskú nehnuteľnosť (napríklad rodičovský dom).

Anuitné splátky: Ako funguje splácanie hypotéky?

Pri zvažovaní hypotekárneho úveru je nevyhnutné porozumieť princípu anuitného splácania, ktorý je štandardom vo všetkých bankách. Anuitné splácanie znamená, že počas celej doby splatnosti úveru platíte rovnakú mesačnú splátku, pokiaľ sa nezmení úroková sadzba. Avšak, vnútorné zloženie tejto splátky sa časom mení. Na začiatku splácania tvoria úroky podstatne väčšiu časť splátky, zatiaľ čo časť splátky smerujúca na zníženie istiny (dlhu) je menšia.

Príklad: Pri hypotéke vo výške 100 000 Eur na 30 rokov s úrokovou sadzbou 1,5 % p.a. je mesačná splátka 345,12 Eur. Z tejto sumy tvorí úrok na začiatku približne 125 Eur. Po prvých troch rokoch splácania, kedy ste zaplatili celkovo takmer 11 430 Eur, sa zostatok vášho dlhu zníži len na približne 91 899,85 Eur. To znamená, že z vynaloženej sumy ste reálne znížili svoj dlh len o približne 8 100 Eur.

S pribúdajúcim časom sa tento pomer postupne mení. Časť splátky smerujúca na istinu rastie a časť tvoriaca úroky klesá, čo spôsobuje, že dlh sa v neskorších rokoch spláca rýchlejšie.

Mám hypotéku a spotrebný úver - dá sa to refinancovať?

Celková preplatenosť úveru: Nezabudnite na skryté náklady

Okrem samotných mesačných splátok je dôležité uvedomiť si aj celkovú sumu, ktorú banke na úrokoch preplatíte počas celej doby splatnosti úveru. Hoci banky majú povinnosť informovať klientov o celkovej preplatenosti, táto informácia sa často stráca v detailoch zmluvy a klienti si ju plne uvedomia až pri prvom ročnom výpise.

Aj nízka úroková sadzba, napríklad 1,5 % p.a., sa pri dlhej dobe splácania môže premietnuť do značnej celkovej preplatenej sumy. V spomínanom príklade 100 000 Eur hypotéky s 1,5 % úrokom na 30 rokov, pri predpoklade nemenného úroku, banke vrátite približne 124 250 Eur, čo znamená minimálne 24 250 Eur na úrokoch. Je však dôležité si uvedomiť, že úrokové sadzby sa v priebehu splácania hypotéky takmer určite menia, čo môže celkovú preplatenosť ešte navýšiť.

Ukazovateľ Loan to Value (LTV): Meradlo rizika pre banku

Loan to Value (LTV) je kľúčový ukazovateľ, ktorý definuje pomer výšky úveru k hodnote nehnuteľnosti slúžiacej ako zabezpečenie. Napríklad, ak si požičiavate 80 000 Eur na nehnuteľnosť v hodnote 100 000 Eur, vaše LTV je 80 %.

Pre banku je tento ukazovateľ zásadný, pretože čím vyššie LTV, tým vyššie riziko pre banku. Pri 80 % LTV banka predpokladá, že v prípade nesplácania by mohla nehnuteľnosť predať s 20 % zľavou a stále získať späť svoje peniaze. Pri 100 % hypotékach je riziko pre banku vyššie, keďže predaj za pôvodnú hodnotu nehnuteľnosti je menej pravdepodobný. Tento vzťah sa priamo premieta do úrokovej sadzby - čím vyššie riziko pre banku, tým vyšší úrok pre klienta.

Národná banka Slovenska (NBS) zaviedla opatrenia, ktoré obmedzujú poskytovanie hypoték s LTV nad 80 %. Banky tak nie sú povinné ani oprávnené poskytovať takéto úvery každému žiadateľovi, na akúkoľvek nehnuteľnosť či lokalitu.

Fixácia úrokovej sadzby: Istota či flexibilita?

Fixácia úrokovej sadzby predstavuje dohodnuté obdobie, počas ktorého sa úroková sadzba na vašom úvere nemení. Napríklad, pri trojročnej fixácii s úrokom 1,4 % máte istotu, že počas týchto troch rokov sa vaša mesačná splátka nezmení. Po uplynutí fixačného obdobia banka oznámi novú úrokovú sadzbu, ktorá môže byť vyššia alebo nižšia v závislosti od vývoja na trhu, konkurencie alebo legislatívnych zmien.

Výber dĺžky fixácie má zásadný vplyv na celkové náklady úveru. Všeobecne platí:

- Očakávanie rastu sadzieb: Dlhá fixácia je výhodnejšia, pretože vám garantuje nižšiu sadzbu na dlhšie obdobie.

- Očakávanie poklesu sadzieb: Krátka fixácia je výhodnejšia, pretože vám umožní neskôr refinancovať úver za pravdepodobne nižšiu sadzbu.

Voľba fixácie závisí aj od stratégie banky a vašej finančnej situácie. Niektoré banky zvýhodňujú dlhé fixácie, iné krátke. V súčasnosti sú často najvýhodnejšie trojročné fixácie, čo môže naznačovať očakávanie bánk rastu úrokových sadzieb.

Je dôležité si uvedomiť, že pri výročí fixácie máte možnosť celý úver alebo jeho časť splatiť bez poplatku, či už z vlastných zdrojov, alebo prostredníctvom refinancovania v inej banke.

Proces vybavovania hypotéky: Viac než len úrok

Proces získania hypotéky je komplexný a zahŕňa množstvo parametrov, ktoré je potrebné porovnať. Okrem úrokovej sadzby a fixácie treba brať do úvahy aj:

- Poistenie nehnuteľnosti: Povinná súčasť financovania bývania.

- Osobné náklady: Príjem žiadateľa, jeho bonita a celková zadlženosť.

- Doklady: Potrebné doklady k žiadateľovi a k nehnuteľnosti.

- Poplatky: Za poskytnutie úveru, spracovanie, mimoriadne splátky a pod.

- Možnosť mimoriadnych splátok: Niektoré banky umožňujú mimoriadne splátky len pri výročí fixácie, iné s obmedzeniami (napr. do 20 % z istiny).

Bankové ponuky a porovnanie

Na slovenskom trhu pôsobí viacero bánk, ktoré ponúkajú rôzne typy hypotekárnych úverov. Pri výbere je dôležité porovnať nielen úrokové sadzby, ale aj ďalšie podmienky, ako napríklad výšku mesačnej splátky, celkovú preplatenú sumu, poplatky za poskytnutie úveru a prípadné dodatočné produkty, ktoré banka podmieňuje výhodnejšou sadzbou.

Príklad porovnania bánk (orientačné údaje):

| Banka | Úroková sadzba | Mesačná splátka | Preplatená suma | Poplatok za poskytnutie |

|---|---|---|---|---|

| Fio hypotéka | 3,08 % | 425,93 € | 53 335,11 € | 0,00 € |

| mHYPOTÉKA účelová | 3,39 % | 442,93 € | 59 453,70 € | 0,00 € |

| Hypoúver Invest | 3,39 % | 442,93 € | 59 453,70 € | 0,00 € |

| VÚB Hypotéka | 3,39 % | 442,93 € | 59 453,70 € | 0,00 € |

| Úver na bývanie | 3,39 % | 442,93 € | 59 753,70 € | 300,00 € |

| Hypotéka | 3,40 % | 443,48 € | 59 753,24 € | 100,00 € |

Je dôležité si uvedomiť, že tieto údaje sú ilustratívne a aktuálne ponuky bánk sa môžu meniť. Pre presné porovnanie je nevyhnutné využiť aktuálne kalkulačky bánk alebo sa obrátiť na finančného poradcu.

Štátne príspevky a podpora

Štát sa snaží podporiť dostupnosť bývania prostredníctvom rôznych programov. Od roku 2024 je napríklad dostupný príspevok na zvýšenú splátku úveru na bývanie pre fyzické osoby, ktorých splátka po refixácii úveru po 31. decembri 2022 narástla. Tento príspevok je podmienený aj splnením príjmovej hranice.

Dôležité parametre pri výpočte hypotéky

Pri žiadosti o hypotéku banky zohľadňujú viaceré parametre, ktoré ovplyvňujú maximálnu výšku úveru, ktorý vám môžu poskytnúť. Kľúčové sú:

- Životné minimum: Každoročne stanovená suma, ktorú banky odpočítajú od čistého príjmu žiadateľa. V prípade rodín sa odpočíta celkové životné minimum rodiny.

- DTI (Debt to Income): Ukazovateľ celkovej zadlženosti, ktorý obmedzuje maximálnu výšku úveru na základe vášho ročného príjmu. Pre klientov nad 40 rokov, ktorí splácajú úver až po 65. roku života, sa toto DTI postupne znižuje.

- DSTI (Debt Service to Income): Ukazovateľ povinných mesačných splátok úverov vo vzťahu k vášmu mesačnému príjmu. Banky musia dodržiavať stanovené limity (napr. 40 % pre žiadateľa bez ďalších úverov).

- Vek žiadateľa: Po novom sa pri žiadostiach o hypotéky s presahom do dôchodkového veku (po 65. roku života) aplikujú nové pravidlá, ktoré môžu znižovať maximálny úverový strop.

Digitalizácia a elektronický podpis

S rastúcim trendom digitalizácie by sa dalo očakávať, že vybavenie hypotéky online bude bežné. Avšak, v prípade hypoték to zatiaľ nie je úplne pravidlom. Kým podanie žiadosti online je bežné, fyzický podpis zmluvy je stále často nevyhnutný. Problémom je aj nízky záujem o elektronický podpis cez občiansky preukaz s čipom, ktorý by mohol celý proces zjednodušiť. Banky tiež často využívajú hypotéku ako príležitosť na predaj ďalších produktov, čo môže byť pri plne online procese obmedzené.

Záver

Rozlišovanie medzi hypotekárnym úverom a spotrebným úverom zabezpečeným nehnuteľnosťou je kľúčové pre správne pochopenie podmienok a následkov spojených s financovaním bývania alebo iných potrieb. Zatiaľ čo oba typy úverov využívajú nehnuteľnosť ako zábezpeku, ich legislatívny rámec, účel použitia peňazí a niektoré ďalšie špecifiká sa líšia. Pri výbere vhodného úveru je nevyhnutné dôkladne zvážiť všetky faktory, porovnať ponuky bánk a v prípade nejasností sa obrátiť na finančného sprostredkovateľa. Vedomosti o anuitných splátkach, celkovej preplatenej sume, ukazovateli LTV a obmedzeniach zo strany NBS vám pomôžu urobiť informované rozhodnutie a vyhnúť sa nepríjemným prekvapeniam v budúcnosti.

tags: #hypotekarny #uver #financie #sk #slovnik