Získanie hypotekárneho úveru je pre mnohých Slovákov kľúčovým krokom k realizácii sna o vlastnom bývaní. Tento proces, hoci môže pôsobiť zložito, je pri dôkladnej príprave a pochopení jednotlivých krokov zvládnuteľný. Banky pri posudzovaní žiadosti o hypotéku berú do úvahy viacero faktorov, od vašej finančnej situácie až po samotnú nehnuteľnosť, ktorá bude slúžiť ako zábezpeka. V tomto článku sa ponoríme do detailov toho, čo potrebujete vedieť a aké kroky vás čakajú na ceste k hypotéke.

Základné Predpoklady pre Získanie Hypotéky

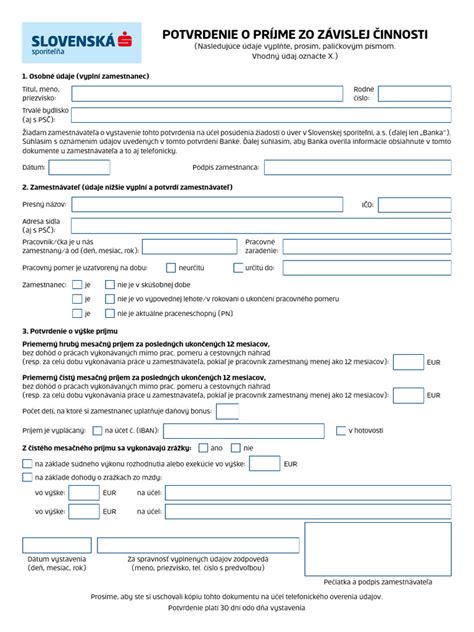

Prvým a nevyhnutným predpokladom pre získanie hypotekárneho úveru je dostatočný a pravidelný mesačný príjem. Banky si tento príjem overujú, pričom najbežnejšou formou je zamestnanie. Pri žiadosti o hypotéku dávate banke súhlas s overením príjmu zo Sociálnej poisťovne, čo zjednodušuje proces overenia výšky vášho mesačného zárobku. Banke pri žiadosti uvediete IČO zamestnávateľa, začiatok pracovného pomeru a priemernú mzdu. V prípade potreby špeciálneho potvrdenia o príjme sa obráťte na zamestnanca banky, ktorý vám ochotne pomôže.

Príjmy z podnikania, či už ide o živnosť alebo spoločnosť s ručením obmedzeným, sú komerčnými bankami taktiež akceptované. Môžu ich posudzovať ako zisk po zdanení, určité percento z tržieb za posledné zdaňovacie obdobie, alebo priebežné príjmy za predchádzajúce mesiace v kalendárnom roku. Dôležité je, aby bol príjem dostatočný na splácanie úveru.

Okrem príjmu zo zamestnania či podnikania banky vedia akceptovať aj ďalšie formy príjmov. Rodičovský príspevok je bežne považovaný za príjem pre splácanie úveru. Ak prenajímate nehnuteľnosť (byt či dom), dané nájomné je banka schopná do istej miery akceptovať ako sekundárny zdroj vášho mesačného príjmu. Študenti doktorandského štúdia môžu bankou akceptovaný príjem z tejto činnosti v plnej výške.

Druhou nevyhnutnou súčasťou žiadosti o hypotéku je špecifikácia zakladanej nehnuteľnosti. Slovenské komerčné banky akceptujú ako zábezpeku len tuzemskú nehnuteľnosť, kde sa kladie dôraz na celistvosť jej skutkového a právneho stavu. V prípade rodinného domu je dôležitý aj prístup, pričom banky akceptujú prístup po verejnej ceste alebo zriadenie vecného bremena práva prechodu a prejazdu. Pri zakladaní pozemku je potrebné dokladovať aj tzv. geometrický plán.

Doklady Potrebné k Žiadosti o Hypotéku

Proces získania hypotekárneho úveru si vyžaduje predloženie relevantných dokladov, ktoré potvrdia vašu totožnosť, príjem a špecifikujú zakladanú nehnuteľnosť.

Doklady k nehnuteľnosti: Tieto dokumenty sa týkajú nehnuteľnosti, ktorou banke budete ručiť za úver. Táto nehnuteľnosť nemusí byť nutne tá, ktorú plánujete kúpiť alebo rekonštruovať. Môžete sa zaručiť aj viacerými nehnuteľnosťami. Tieto dokumenty si vybavíte na katastri nehnuteľností.

- Znalecký posudok: Štandardným dokladom k ohodnoteniu zakladanej nehnuteľnosti je znalecký posudok. Znalecký posudok si vyžiada znalec, ktorý vykoná obhliadku nehnuteľnosti. Na základe obhliadky a podkladov z katastra nehnuteľností pripraví posudok s ocenením nehnuteľnosti. Niektoré banky si dokážu niektoré typy nehnuteľností (napr. byty) oceniť na základe dodaných fotografií. Znalecký posudok sa zvyčajne odovzdáva v dvoch vyhotoveniach - jedno ostáva vám, druhé prikladáte k žiadosti o hypotéku.

- Zmluva preukazujúca nadobudnutie nehnuteľnosti: K žiadosti o hypotekárny úver je potrebné priložiť aj zmluvu preukazujúcu nadobudnutie nehnuteľnosti, napríklad kúpno-predajnú zmluvu. Kúpno-predajnú zmluvu si pripravte vo viacerých vyhotoveniach (počet zmluvných strán + kópie pre kataster, banku a každého predávajúceho/kupujúceho).

- Doklady z katastra nehnuteľností: Medzi tieto doklady môžu patriť napríklad výpis z listu vlastníctva.

Doklad o výške vášho príjmu: Týmto dokladom banke preukazujete výšku príjmu zo závislej činnosti, podnikania alebo iného zdroja. Príjem dokladuje aj spolužiadateľ o hypotekárny úver.

- Zamestnanci: V drvivej väčšine bánk si overujú priemernú výšku príjmu cez Sociálnu poisťovňu elektronicky. Banke pri žiadosti uvediete IČO zamestnávateľa, začiatok pracovného pomeru a priemernú mzdu. V prípade, ak je vaša mzda poukazovaná do inej banky ako tej, v ktorej žiadate o hypotéku, banka môže žiadať ďalšie doklady, napríklad výpis z účtu.

- Podnikatelia: Pre podnikateľov sa vyžadujú doklady o výške daňovej povinnosti a daňové priznanie za posledný kalendárny rok potvrdené daňovým úradom.

Doklady totožnosti: Občiansky preukaz, prípadne pas.

Proces Schvaľovania Hypotéky

Po predložení všetkých potrebných dokladov banka pristúpi k posúdeniu vašej žiadosti. Tento proces, ktorý zvyčajne trvá niekoľko dní, je výsledkom interných pravidiel banky a vedie k stanovisku o schválení alebo zamietnutí úveru.

Prvá návšteva banky: Už pri prvej návšteve banky môžu pracovníci posúdiť vašu bonitu, na základe ktorej predbežne určia, či a v akej výške vám môže byť úver schválený. Navrhnú vám výšku úrokovej sadzby a vypočítajú výšku mesačnej splátky. Počas tejto návštevy obdržíte aj zoznam dokumentov, ktoré je potrebné doložiť k žiadosti o úver. Banky vás tiež informujú o možnosti využitia ich vlastných znalcov pri oceňovaní nehnuteľnosti a o súvisiacich poplatkoch.

Podanie žiadosti: Samotnú žiadosť o hypotekárny úver s vami spíše pracovník banky. Všetky potrebné dokumenty potom podliehajú posúdeniu.

Posúdenie žiadosti: Po predložení všetkých potrebných dokladov je posúdenie žiadosti zvyčajne od 24 do 48 hodín.

Čerpanie úveru: Po schválení hypotéky a splnení podmienok na čerpanie úveru banka uvoľní finančné prostriedky. V najlepšom prípade by ste mali mať peniaze na účte do dvoch týždňov. Celková lehota od podania žiadosti po čerpanie úveru sa pohybuje od niekoľkých dní až do približne dvoch týždňov, v závislosti od zložitosti prípadu (napr. kúpa nehnuteľnosti, rekonštrukcia, stavba).

Dôležité Aspekty a Podmienky Hypotéky

Pri vybavovaní hypotéky je potrebné zvážiť viacero faktorov, ktoré ovplyvňujú jej schválenie a celkovú výhodnosť.

Výška úveru a dofinancovanie: Banky štandardne poskytujú hypotéku do 80 % hodnoty založenej nehnuteľnosti. Rátajte s tým, že by ste mali mať našetrené 20 % zo sumy ako vlastné prostriedky. V prípade, ak nemáte dostatočnú hotovosť, zvážte možnosť kombinovaného financovania, kde banka ponúka hypotéku do 80 % hodnoty nehnuteľnosti a zvyšok vám vie dofinancovať cez zvýhodnený spotrebný úver určený na dofinancovanie bývania. Výhodou je, že hypotéku celkovo menej preplatíte, pretože spotrebný úver vyplatíte rýchlo, maximálne do 8 rokov. Aktuálne môžu klienti získať úver maximálne do 90 % hodnoty nehnuteľnosti určenej bankou.

Vek žiadateľa: Vek žiadateľa má vplyv na maximálnu dobu splatnosti hypotéky. S pribúdajúcim vekom sa znižuje počet rokov, počas ktorých je možné úver splácať, čo sa odrazí na vyššej mesačnej splátke a celkovej poskytnutej sume úveru. Od januára 2023 banky pri nových žiadostiach o hypotéky s presahom do dôchodkového veku aplikujú nové pravidlá. S každým pribúdajúcim rokom počnúc vekom 41 rokov sa znižuje maximálny úverový strop.

Príjem a zadlženosť: Maximálna výška poskytnutej hypotéky je závislá od vášho ročného príjmu a nesmie presiahnuť 8-násobok vášho príjmu. Výška splátok všetkých vašich úverov nesmie presiahnuť 60 % vášho čistého príjmu. Po odrátaní životného minima a ostatných splátok úverov vám musí z čistého príjmu zostať na účte minimálne 40 %. Vaša celková zadlženosť nesmie presiahnuť 60 %.

Účel hypotéky: Najbežnejším účelom hypotéky je kúpa nehnuteľnosti. Hypotéka však môže slúžiť aj na vysporiadanie BSM/dedičstva, rekonštrukciu, zmenu, výstavbu nehnuteľnosti, splatenie iných úverov (konsolidácia), kombináciu uvedených účelov, alebo bezúčelové použitie (tzv. americká hypotéka).

Základy hypoték na bývanie (pre kupujúcich, ktorí kupujú nehnuteľnosť prvýkrát)

Ručenie nehnuteľnosťou: Štandardne ľudia počas splácania hypotéky ručia nehnuteľnosťou, na ktorú si vzali úver. Ručenie znamená, že založenú nehnuteľnosť nemôžete až do splatenia hypotéky predať. Bankou vystavené dokumenty zahŕňajú úverové zmluvy, záložné zmluvy a návrh na vklad záložného práva.

Poistenie nehnuteľnosti: Poistenie nehnuteľnosti, ktorou ručíte za úver, je nevyhnutné. V prípade vzniku poistnej udalosti poisťovňa vyplatí poistné plnenie banke. Poisťovňu si môžete vybrať sami, alebo využiť ponuku banky. Zakladaný byt musí byť poistený na tzv. reprodukčnú hodnotu.

Kedy Môže Byť Hypotéka Zamietnutá?

Existuje niekoľko dôvodov, prečo môže byť vaša žiadosť o hypotéku zamietnutá alebo jej schválenie odložené.

- Omeškanie splátok: Ide o najzávažnejšie porušenie platobnej disciplíny. Ak ste nesplácali úver niekoľko mesiacov, banka môže požadovať okamžité splatenie a hypotéku vám neschváli.

- Odklad splátok: Aj odklad splátok môže v niektorých prípadoch ohroziť proces získania hypotéky.

- Väčšie množstvo zamietnutých žiadostí o úver: Opakované zamietnutia žiadostí o úver môžu signalizovať problémy s bonitou.

- Nepovolené prečerpanie: Opakované nepovolené prečerpanie účtu alebo kreditnej karty môže viesť k zamietnutiu žiadosti.

- Exekúcie: Exekúcie, zrážky zo mzdy alebo blokovaný účet negatívne vplývajú na vaše šance získať hypotéku.

- Dlhy v Sociálnej poisťovni: Neskorá registrácia v Sociálnej poisťovni alebo neskoro uhradené odvody počas podnikania môžu byť problémom. Je užitočné si v istom časovom horizonte kontrolovať uhradenie odvodov.

- Nedostatočný príjem: Banka vám nemusí schváliť hypotéku, ak váš príjem nie je dostatočný na pokrytie splátok a životných nákladov. Banka nemusí stačiť príjem za tak krátku dobu, ako sú 3 mesiace či pol roka.

- Zlý prístup k nehnuteľnosti: Problémy s prístupom k nehnuteľnosti alebo nesprávne vysporiadanie nehnuteľnosti predávajúcim môžu skomplikovať schválenie úveru.

Po Schválení Hypotéky: Ďalšie Kroky

Po hladkom priebehu kúpy sa dostanete do bodu, keď treba nehnuteľnosť odovzdať a prebrať. Najlepšie urobíte, ak všetko zdokumentujete a spolu s bývalým majiteľom podpíšete preberací protokol. K odhláseniu energií musí pristúpiť bývalý vlastník, zatiaľ čo vy, ako nový majiteľ, sa prihlásite k odberu energií.

Ak ste sa rozhodli po kúpe nehnuteľnosti aj pre zmenu trvalého pobytu, čaká vás aktualizácia občianskeho preukazu a nahlásenie zmeny zamestnávateľovi, zdravotnej a Sociálnej poisťovni. Nezabudnite, že daň z nehnuteľnosti vás neminie - do 30 dní sa musíte prihlásiť na mestskom (obecnom) úrade ako nový majiteľ.

Porovnanie Finančných Inštitúcií a Finančné Sporenie

Rozhodnutie o financovaní bývania formou hypotekárneho úveru si v prvom kroku vyžaduje dôkladné porovnanie ponúk jednotlivých bánk vo vzťahu k vašim požiadavkám a očakávaniam. Na slovenskom bankovom trhu je momentálne široká ponuka hypotekárnych úverov, a vybrať si ten najvýhodnejší produkt nie je vôbec jednoduché. Každá banka poskytuje informácie inou formou, cenníky k produktom a úrokové sadzby sú umiestnené väčšinou na rôznych miestach. Prejsť osobne alebo prostredníctvom internetu ponuku všetkých bánk je časovo veľmi náročné.

Prostredníctvom online porovnaní hypotekárnych úverov si dokážete jednoducho namodelovať a následne porovnať parametre hypotekárnych úverov ponúkaných jednotlivými bankami. Po porovnaní a prečítaní si podrobností o konkrétnom produkte navštívte len tie banky, ktorých produkty vám najviac vyhovujú.

Je dôležité myslieť na vlastné bývanie už niekoľko rokov pred samotnou kúpou nehnuteľnosti. Je vhodné mať v úsporách aspoň 20 % z ceny nehnuteľnosti. Okrem možností dofinancovania úveru na byt zvážte svoju celkovú finančnú situáciu. Banka potrebuje na základe poskytnutých informácií a dokladov vedieť, že si dokážete plniť svoje záväzky. Pozrite sa podrobne na váš rodinný rozpočet, aby ste si boli istí, že budete môcť splácať úver na byt v pravidelných intervaloch.

TIP: Cesta k hypotéke môže byť oveľa jednoduchšia, ak požiadate o pomoc finančného sprostredkovateľa. Výhodou sprostredkovateľov je aj to, že spolupracujú so všetkými bankami a poznajú špecifiká každej z nich.

V mnohých európskych krajinách veľa ľudí prežije v podnájme celý život. Na Slovensku je dlhodobý trend chcieť vlastniť nehnuteľnosť, v ktorej človek žije. Vziať si úver na byt je vhodné vtedy, ak sa chystáte natrvalo usadiť alebo žiť na jednom mieste najmenej desať rokov. Rovnako v prípade, že máte v pláne vaše mesačné výdavky efektívne plánovať a stabilizovať finančnú situáciu. Podnájom vám prinesie viac slobody a flexibility, hlavne ak sa ešte neplánujete usadiť, nemáte deti a radi často cestujete. V podnájme sa nebudete musieť starať o náročné zariaďovanie bytu, jeho stavebné úpravy či celkovú údržbu.

Hypotéka je dlhodobý úver zabezpečený nehnuteľnosťou. Splatnosť hypoték sa pohybuje v rozmedzí 1 až 30 rokov, pričom niektoré banky vedia poskytnúť splatnosť až na 40 rokov. Hypotéka je druh úveru, ktorý je zabezpečený záložným právom, nehnuteľnosť však nemusí byť vo vašom vlastníctve. Hypotéku môže získať fyzická osoba, ktorá dovŕšila 18 rokov. Maximálny vek nie je obmedzený, ale limitovaná je splatnosť hypotéky.

Očakáva sa, že úrokové sadzby už v priebehu roka 2026 žiadnym výrazným spôsobom klesať nebudú a zároveň sa predpokladá ďalší rast cien nehnuteľností. To znamená, že ak kúpu odložíte, môžete v budúcnosti potrebovať vyšší úver. Pre tých, ktorých príjem je na hranici schválenia hypotéky, je preto dôležité začať riešiť financovanie čo najskôr. V roku 2024 sa trend na úverovom trhu otočil a po dvoch rokoch začali úrokové sadzby konečne klesať, stále sú však vyššie, než na aké sme boli zvyknutí počas hypotekárneho boomu. Dnes sa na hypotéku kvalifikuje podstatne menej žiadateľov.

tags: #hypotekarny #uver #co #treba