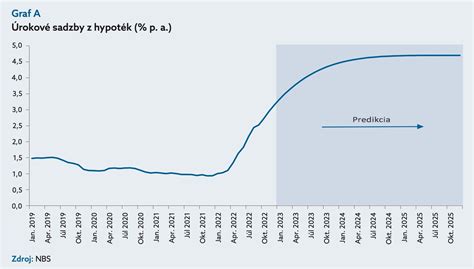

V súčasnom ekonomickom prostredí, kde úrokové sadzby hypoték po minuloročnom razantnom náraste naďalej pomaly stúpajú a vracajú sa na úroveň rokov 2011-2012, sa otázka výberu vhodnej hypotéky stáva kľúčovou. Hranica piatich percent je už pokorená aj pri obľúbenej päťročnej fixácii, čo si vyžaduje dôkladné zváženie vašich finančných cieľov a možností. Sny sú na to, aby sa splnili, a preto je dôležité zvoliť si hypotéku, ktorá vám ich pomôže dosiahnuť bez zbytočných finančných prekvapení.

Rozhodovanie na základe dĺžky fixácie

Odporúčania pre súčasných dlžníkov hypoték sa odvíjajú predovšetkým od dĺžky času do konca fixácie úrokovej sadzby. Čím viac času vám ostáva do konca aktuálnej fixácie, tým viac priestoru máte na prípravu zmien, ale zároveň aj vyššia je pravdepodobnosť, že vaša splátka sa nakoniec meniť ani nebude musieť.

Budovanie finančnej rezervy ako strategický krok

Jedným z pozitívnych aspektov budovania finančnej rezervy je, že si dlžník postupne zvyká na vyššie výdavky. Nárast splátky ho potom neprekvapí, pretože naň bol pripravený. V takom prípade môže prestane budovať finančnú rezervu a peniaze, ktoré do nej dovtedy smerovali, presmeruje do predčasného splácania hypotéky. Finančnú rezervu je možné vnímať aj ako nástroj na mimoriadnu splátku, vďaka ktorej sa dá znížiť mesačná splátka hypotéky.

Dilema: Finančná rezerva verzus mimoriadna splátka

Odpoveď na otázku, či uprednostniť budovanie finančnej rezervy alebo mimoriadnu splátku, nie je jednoznačná a závisí od individuálnych priorít dlžníka. Je dôležité si stanoviť, či je vašou prioritou znížiť mesačnú splátku, alebo si zabezpečiť finančný "vankúš" pre prípad výpadku príjmu.

V prípade výpadku príjmu môže byť problém splácať hypotéku, aj keď je mesačná splátka o čosi nižšia. Na druhej strane, nižšia splátka prinesie nižšiu celkovú preplatenosť úveru. Finančný vankúš však nemusí prinášať výnos prevyšujúci úrok na dlhu, čo ho robí nevýhodným na dlhodobé držanie vo vysokej výške. Ak by úroková sadzba hypotéky bola na úrovni 5 % ročne, mnohé rozhodnutia súvisiace s dilemou uprednostnenia mimoriadnej splátky pred ponechaním finančnej rezervy závisia od zostávajúcej splatnosti úveru. Pri dostatočne dlhom čase do konca fixácie nie je dôvod na obavy z rýchleho zvýšenia mesačnej splátky, avšak netreba zaspávať na vavrínoch.

Ako ušetriť tisíce Eur na hypotéke – Money Talk 63

Dlhodobé fixácie: Kľúč k predvídateľnosti

V súčasnej dobe, kedy sa úrokové sadzby na hypotékach odrazia od pomyselného úrokového dna, je strategicky výhodnejšie zvoliť si dlhšie fixácie úrokových sadzieb. Rozdiel medzi 5-ročnou a 10-ročnou fixáciou je dnes minimálny, no v horizonte niekoľkých rokov, pri predpokladanom raste sadzieb, môže byť voľba čo najdlhšej fixácie kľúčom k finančnej stabilite.

Ponuka bánk a individuálne podmienky

Na trhu pôsobí viacero bánk, ktoré ponúkajú dlhodobé fixácie hypoték. Pri plánovaní financovania vašej nehnuteľnosti je nevyhnutné zhodnotiť, akú úrokovú sadzbu si vybrať, pretože toto rozhodnutie môže mať významný dopad na vaše financie po mnoho rokov.

Fixná úroková sadzba je preferovanou voľbou pre mnohých žiadateľov o hypotéku vďaka svojej stabilite a predvídateľnosti. Variabilná sadzba, nazývaná aj plávajúca, sa mení v závislosti od pohybu trhových úrokov. Ak sa úrokové sadzby znižujú, vaša mesačná splátka sa znižuje, čím sa hypotéka stáva prístupnejšou. Niektoré banky navyše ponúkajú možnosť kombinovanej sadzby.

Každá hypotéka je jedinečná, rovnako ako vaša finančná situácia. Fixná úroková sadzba ponúka istotu, zatiaľ čo variabilná prináša potenciál na úspory, ale aj vyššie riziko. Vaše konečné rozhodnutie by malo byť založené na tom, čo pokladáte za najdôležitejšie: istota alebo flexibilita.

Špeciálna ponuka: 10-ročná fixácia s 1,49 % úrokovou sadzbou

Existuje možnosť získať hypotéku vo výške 100 000 eur s dobou splatnosti 30 rokov s 10-ročnou fixáciou a úrokovou sadzbou už od 1,49 % p. a. Táto špeciálna sadzba je spojená s poplatkom vo výške 3,8 % z objemu úveru, ktorý je možné navýšiť k požadovanej výške úveru.

V porovnaní s 10-ročnou fixáciou sa môže javiť ako zaujímavejšia alternatíva špeciálna 8-ročná fixácia, ktorá je "lacnejším variantom" spoplatneným 2 % z celkového úveru. V tomto prípade je reálna úroková sadzba na úrovni už 1,79 % p. a.

| Úroková sadzba | Požadovaná hypotéka vrátane poplatku (EUR) | Mesačná splátka (EUR) | Spolu splátky za 8 rokov (EUR) | Zostatok istiny po 8 rokoch (EUR) | Rozdiel |

|---|---|---|---|---|---|

| 1,79 % p.a. | 100 000 | 359,21 | 34 484,16 | 78 338,31 | - |

| 1,49 % p.a. | 102 000 | 351,53 | 33 746,88 | 79 086,90 | -737,28 |

Poznámka: Uvedené údaje sú ilustračné a môžu sa líšiť v závislosti od konkrétnej banky a individuálnych podmienok.

Čo je hypotéka a pre koho je určená?

Hypotéka je dlhodobý úver zabezpečený nehnuteľnosťou. Splatnosť hypoték sa pohybuje v rozmedzí 4 až 30 rokov, pričom niektoré banky vedia poskytnúť splatnosť až na 40 rokov. Čím dlhšia splatnosť, tým síce nižšia mesačná splátka, ale vyššie preplatenie úveru na úrokoch.

Kto môže o hypotéku požiadať:

- Fyzická osoba staršia ako 18 rokov.

- Občan SR s trvalým pobytom v SR alebo cudzinec s trvalým pobytom na území SR, pričom jeden zo žiadateľov je občanom krajiny EÚ.

- Žiadateľ s príjmom zo závislej činnosti, podnikania alebo iným príjmom, ktorý musí banke dokladovať.

Typy hypoték a na čo si dať pozor

Existujú dva hlavné typy hypoték:

- Účelová hypotéka: Slúži na konkrétny účel, ako je stavba, rekonštrukcia alebo kúpa nehnuteľnosti, vyplatenie skôr poskytnutého úveru na nehnuteľnosť, usporiadanie dedičského alebo rozvodového konania týkajúceho sa nehnuteľnosti. Banke je potrebné preukázať použitie peňazí prostredníctvom relevantných dokladov (kúpna zmluva, faktúry, bločky).

- Bezúčelová alebo americká hypotéka: Zabezpečenie je tiež nehnuteľnosťou, avšak žiadateľ nie je povinný preukazovať použitie získaných peňazí. Banka prevedie peniaze na účet a nesleduje ich účel použitia.

Na čo si dať pozor pri hypotéke:

- Úroková sadzba a fixácia: Dôležité je všímať si nielen výšku úroku, ale aj dĺžku obdobia, počas ktorého bude úrok nemenný.

- Podmienky počas splatnosti: Zvýhodnený úrok môže byť viazaný na vedenie ďalších produktov v banke (bežný účet, zasielanie príjmu, poistenie úveru) alebo iné podmienky.

- Mimoriadne splátky: Niektoré banky umožňujú bezplatné mimoriadne splátky, iné ich obmedzujú na výročie fixácie alebo účtujú poplatky.

- Dokladovanie účelu: Pri hypotékach na výstavbu či rekonštrukciu sa líši náročnosť dokladovania použitia finančných prostriedkov.

- Čerpanie hypotéky: Pri výstavbe je dôležité overiť si, či banka dokáže poskytnúť peniaze rýchlo, aj keď rozostavaný dom ešte nie je evidovaný na liste vlastníctva.

- Forma splácania: Anuitné splácanie je vo všeobecnosti výhodnejšie, pretože sa rýchlejšie spláca istina, čo vedie k nižším nákladom na preplatenie hypotéky.

- Zmeny na nehnuteľnosti: Akúkoľvek zmenu založenej nehnuteľnosti, vrátane jej prenajatia tretej osobe, je potrebné banke ohlásiť alebo si vyžiadať jej súhlas.

Simulácia a konzultácia s odborníkmi

Simuláciu vývoja výšky splátky a scenáre na jej prípravu je vhodné konzultovať s nezávislým finančným sprostredkovateľom, ktorý má licenciu v sektore úverov a kapitálového trhu. Ich zoznam nájdete na stránkach Národnej banky Slovenska.

Je dôležité si uvedomiť, že predmetné informácie nepredstavujú osobné investičné poradenstvo ani investičné odporúčanie, ktoré by dostatočne zohľadňovalo individuálnu situáciu investora. Investície do fondov nesú riziko kolísania hodnoty investovanej sumy a nie je zaručená návratnosť pôvodnej investovanej sumy.

Vzhľadom na rýchlo sa meniace ekonomické prostredie a geopolitickú situáciu, ktorá môže ovplyvniť aj ceny hypoték, je rozumné nečakať a zafixovať si súčasné úroky na čo najdlhšie obdobie. Teraz je ten správny čas zvážiť novú hypotéku alebo refinancovanie staršej, nevýhodnejšej hypotéky, s cieľom nájsť optimálnu kombináciu nízkej úrokovej sadzby a čo najdlhšej fixácie výhodného úroku.