Vlastné imanie predstavuje jeden zo základných pilierov finančnej štruktúry každej obchodnej spoločnosti. Nie je to len účtovná položka, ale odraz vlastných zdrojov, ktoré slúžia na financovanie majetku spoločnosti. Pochopenie jeho hodnoty a dynamiky je kľúčové nielen pre interné riadenie, ale aj pre plnenie zákonných povinností a udržanie dôveryhodnosti voči obchodným partnerom a veriteľom. Vlastné imanie je predmetom právnych úprav Obchodného zákonníka, ktorý stanovuje princípy jeho tvorby, zmeny a znižovania, a zároveň sa dotýka aj daňových aspektov prostredníctvom zákona o dani z príjmov. Okrem toho, hodnota vlastného imania hrá zásadnú rolu pri posudzovaní finančnej situácie spoločnosti, najmä v kontexte hroziaceho úpadku a predĺženia.

Tvorba a zložky vlastného imania

Základnou stavebnou jednotkou vlastného imania sú vklady spoločníkov. Tieto vklady môžu mať podobu peňažných prostriedkov, čo predstavuje najjednoduchšiu formu, alebo nepeňažných vkladov. Pri nepeňažných vkladoch je nevyhnutné stanovenie ich hodnoty prostredníctvom znaleckého posudku. Obchodný zákonník pripúšťa, aby bol znalecký posudok vypracovaný k dátumu nie staršiemu ako šesť mesiacov pred splatením nepeňažného vkladu, ak sú splnené špecifické podmienky. Hodnota nepeňažného vkladu, o ktorú sa zvýši základné imanie, je detailne ustanovená v príslušných paragrafoch Obchodného zákonníka.

Okrem základného imania, ktoré je tvorené vkladmi spoločníkov, môže vlastné imanie zahŕňať aj ďalšie položky, ako napríklad kapitálové fondy z príspevkov, rezervné fondy tvorené podľa zákona, alebo nerozdelený zisk z predchádzajúcich období. V účtovníctve sa pre lepšiu identifikáciu a sledovanie zdrojov tvorby jednotlivých položiek vlastného imania často využíva tvorba analytických účtov. Tieto účty umožňujú presne identifikovať rok a zdroj, z ktorého bola daná položka vlastného imania vytvorená. Pri spracovaní interných účtovných dokladov, na základe ktorých sa realizujú zápisy v účtovných knihách, je dôležité dbať na identifikáciu zápisnice z valného zhromaždenia, kde bola odsúhlasená účtovaná skutočnosť. Tvorba, zmena a znižovanie vlastného imania podliehajú schváleniu valného zhromaždenia, čo zdôrazňuje jeho dôležitosť a potrebu formálneho konsenzu spoločníkov.

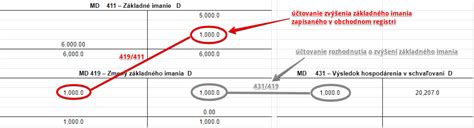

Príkladom zvýšenia vlastného imania môže byť rozhodnutie o použití časti účtovného zisku na zvýšenie základného imania. Táto operácia nielenže posilňuje finančnú štruktúru spoločnosti, ale zároveň signalizuje jej rast a reinvestíciu do vlastného podnikania. Presun položky vlastného imania do základného imania, napríklad prostredníctvom kapitálových fondov, skôr potvrdzuje stabilitu vlastného imania a jeho pevné zakotvenie v majetkovej štruktúre firmy.

Čo je spoločnosť s ručením obmedzeným - Základy spoločností s ručením obmedzeným

"Spoločnosť v kríze" a význam pomeru vlastného imania a záväzkov

Nový právny inštitút "spoločnosť v kríze", zavedený novelou Obchodného zákonníka účinnou od roku 2016, priniesol významné zmeny v posudzovaní finančnej situácie obchodných spoločností. Cieľom tohto inštitútu je predchádzať situáciám, kedy by spoločnosti s nepriaznivou finančnou situáciou uprednostňovali úhradu niektorých záväzkov voči svojim spoločníkom na úkor iných veriteľov. Takéto konanie by mohlo viesť k odčerpaniu prostriedkov zo spoločnosti a zanechania veriteľov neuspokojených, čo by ich následne mohlo viesť k konkurznému konaniu.

Kľúčovým kritériom pre určenie, či sa spoločnosť nachádza v kríze, je okrem platobnej neschopnosti a záporného vlastného imania aj nízky pomer vlastného imania a záväzkov. Obchodný zákonník postupne sprísňuje limity pre tento pomer:

- V roku 2016: Spoločnosť bola v kríze, ak pomer vlastného imania k záväzkom bol nižší ako 4 ku 100 (hodnota vlastného imania / hodnota záväzkov < 0,04).

- V roku 2017: Pomer sa sprísnil na menej ako 6 ku 100 (hodnota vlastného imania / hodnota záväzkov < 0,06).

- Od roku 2018: Rozhodujúcim je pomer vlastného imania a záväzkov menej ako 8 ku 100 (hodnota vlastného imania / hodnota záväzkov < 0,08).

Pre správne posúdenie, či sa spoločnosť nachádza v kríze, je nevyhnutné presne poznať hodnotu svojho vlastného imania a svojich záväzkov. Vlastné imanie predstavuje tú časť majetku spoločnosti, ktorá pochádza z vlastných zdrojov, ako sú vklady spoločníkov, dary alebo zisk. Záväzky naopak reprezentujú cudzie zdroje, ktoré spoločnosť musí v budúcnosti splatiť, napríklad bankové úvery, neuhradené faktúry dodávateľom či nevyplatené mzdy zamestnancom.

Získavanie informácií o vlastnom imaní a záväzkoch

Primárnym a najdostupnejším zdrojom informácií o vlastnom imaní a záväzkoch je účtovníctvo spoločnosti. Všetky obchodné spoločnosti sú povinné viesť účtovníctvo v sústave podvojného účtovníctva, kde sú tieto položky detailne zachytené. Minimálne raz ročne sa firmy s týmito údajmi stretávajú pri zostavovaní riadnej účtovnej závierky, ktorá sa povinne zostavuje k poslednému dňu účtovného obdobia, najčastejšie k 31. decembru.

V účtovnej závierke sú položky vlastného imania a záväzkov uvedené samostatne. Konkrétny riadok, na ktorom sa tieto údaje nachádzajú, závisí od veľkostnej skupiny účtovnej jednotky (mikro, malá, veľká).

- Mikro účtovné jednotky: Vlastné imanie nájdete v súvahe na strane pasív pod označením A., riadok 25 (stĺpec bežné účtovné obdobie). Záväzky sú na strane pasív pod označením B., riadok 34 (stĺpec bežné účtovné obdobie).

- Malé a veľké účtovné jednotky: Vlastné imanie sa nachádza v súvahe na strane pasív pod označením A., riadok 80 (stĺpec bežné účtovné obdobie). Záväzky sú na strane pasív pod označením B., riadok 101 (stĺpec bežné účtovné obdobie).

Poznámka: V odbornej praxi existuje diskusia o tom, či pri výpočte pomeru vlastného imania a záväzkov pripočítavať alebo nepripočítavať položku časového rozlíšenia. Na túto otázku zatiaľ neexistuje jednoznačná odpoveď.

Pre pravidelnejšie sledovanie finančnej situácie a včasné zistenie hroziaceho úpadku, ako to vyžaduje zákon o konkurze a reštrukturalizácii, nestačí sledovať tieto údaje len raz ročne. Firmy by mali sledovať pomer vlastného imania aj častejšie. Alternatívou k riadnej účtovnej závierke je zostavenie priebežnej účtovnej závierky, ktorú je možné vypracovať kedykoľvek v priebehu účtovného obdobia. Moderné účtovné softvéry navyše umožňujú zobraziť aktuálny stav vlastného imania a záväzkov priamo v systéme, čo uľahčuje priebežné monitorovanie.

Výpočet pomeru vlastného imania a záväzkov

Po zistení hodnôt vlastného imania a záväzkov je možné vypočítať ich pomer a porovnať ho s limitmi stanovenými Obchodným zákonníkom pre daný rok. Najjednoduchším a najpraktickejším spôsobom je previesť pomery na desatinné čísla delením čitateľa menovateľom. Pomer vlastného imania a záväzkov sa potom vypočíta ako:

Hodnota vlastného imania / Hodnota záväzkov

Výsledok sa porovná s desatinným číslom stanoveným zákonom:

- 2016: 0,04

- 2017: 0,06

- 2018 a ďalej: 0,08

Príklad:Spoločnosť Podnikajte.sk s.r.o. mala k 30. júnu 2016 vlastné imanie vo výške 7 584,35 € a záväzky vo výške 38 456,78 €.Pomer vlastného imania a záväzkov = 7 584,35 € / 38 456,78 € ≈ 0,197 (po zaokrúhlení 0,2).Keďže 0,2 je viac ako 0,04 (limit pre rok 2016), spoločnosti nehrozí úpadok z dôvodu nízkeho pomeru vlastného imania a záväzkov.

Záporné vlastné imanie: Alarmujúci signál

V prípade, že vlastné imanie spoločnosti nadobúda zápornú hodnotu (často v dôsledku vysokej straty), pomer vlastného imania a záväzkov sa stáva irelevantným a zároveň záporným. Takáto spoločnosť sa automaticky nachádza v kríze a je v úpadku podľa zákona o konkurze a reštrukturalizácii. Záporné vlastné imanie je pre obchodnú spoločnosť vážnym problémom, ktorý ju zaväzuje podať návrh na vyhlásenie konkurzu, ak má aspoň jedného veriteľa. V takýchto prípadoch je nevyhnutné detailne analyzovať príčiny vzniku záporného vlastného imania a prijať opatrenia na jeho nápravu.

Základné imanie: Vklad do budúcnosti a záruka dôveryhodnosti

Základné imanie je neoddeliteľnou súčasťou vlastného imania a predstavuje súhrn peňažných a nepeňažných vkladov všetkých spoločníkov do spoločnosti. Jeho primárna funkcia spočíva v zabezpečení počiatočného kapitálu na rozbehnutie podnikania a zároveň slúži ako záruka dôveryhodnosti spoločnosti voči jej veriteľom. Základné imanie musí byť povinne vytvárané v spoločnostiach s ručením obmedzeným (s.r.o.), akciových spoločnostiach (a.s.) a v jednoduchej spoločnosti na akcie (j.s.a.).

Výška základného imania a vkladov:

- s.r.o.: Minimálna výška základného imania je 5 000 €, pričom hodnota vkladu každého spoločníka musí byť aspoň 750 €. Pri zakladaní s.r.o. musí byť najmenej 30 % z hodnoty vkladu splatené pred zápisom do obchodného registra. Zvyšná časť musí byť splatená najneskôr do piatich rokov od vzniku spoločnosti.

- a.s.: Minimálna výška základného imania je 25 000 €. Základné imanie a.s. je tvorené súčtom menovitých hodnôt vydaných akcií. Pri jednorazovom založení musí byť prijatý záväzok na celé základné imanie a pri postupnom založení minimálne 30 % upísaných akcií.

- j.s.a.: Povinná výška základného imania je 1 €. Aj keď sa táto suma môže zdať nízka, hodnota základného imania v j.s.a. môže dosiahnuť násobne vyššie úrovne. Tento typ spoločnosti bol vytvorený ako reakcia na rastúci trend startupov s cieľom podporiť inovatívne podnikateľské nápady.

- Verejná obchodná spoločnosť (v.o.s.) a komanditná spoločnosť (k.s.): Obchodný zákonník nepredpisuje povinnosť vytvoriť základné imanie pre v.o.s., ale ani ho nezakazuje. V k.s. je komanditista povinný vložiť vklad aspoň 250 €.

Nepeňažný vklad:

Nepeňažný vklad môže tvoriť majetok, ktorého hospodárska hodnota sa dá určiť, napríklad hnuteľné a nehnuteľné veci, podnik, pohľadávky, práva, know-how či cenné papiere. Záväzky spočívajúce vo vykonaní práce alebo poskytnutí služieb nemôžu tvoriť nepeňažný vklad. Hodnota nepeňažného vkladu sa musí určiť znaleckým posudkom, pričom táto hodnota nemusí byť totožná so sumou, v akej sa vklad započítava ako súčasť základného imania. Suma stanovená znaleckým posudkom predstavuje maximálnu výšku, v akej sa nepeňažný vklad môže podieľať na tvorbe základného imania.

Zmena a znižovanie základného imania

Základné imanie nie je statickou veličinou a môže byť menené. Zvýšenie základného imania môže byť realizované novými vkladmi spoločníkov, konverziou nerozdeleného zisku alebo fondov, prípadne iných vlastných zdrojov. Zníženie základného imania je v právomoci valného zhromaždenia a môže byť realizované z rôznych dôvodov, ako je úhrada straty, pominutie dôvodov jeho zvýšenia, prebytok vlastných zdrojov, alebo vysporiadanie sa s uvoľneným obchodným podielom. Pri znižovaní základného imania je nevyhnutné dodržať minimálne zákonné hranice (napr. 5 000 € pre s.r.o.) a zabezpečiť primerané zabezpečenie pohľadávok veriteľov. Proces znižovania základného imania zahŕňa zverejnenie, výzvu veriteľom a následný zápis do obchodného registra.

Celkovo, hodnota vlastného imania s.r.o. nie je len číselným údajom v účtovníctve. Je to komplexný ukazovateľ finančnej sily, stability a solventnosti spoločnosti, ktorý má dopad na jej právne postavenie, schopnosť získať financovanie a celkovú dôveryhodnosť na trhu. Jeho správne pochopenie a sledovanie je preto nevyhnutnosťou pre každého zodpovedného podnikateľa.