V súčasnosti sa mnohí podnikatelia, či už živnostníci alebo spoločnosti s ručením obmedzeným, stretávajú s otázkou, či je výhodné kupovať nehnuteľnosti, konkrétne byty, na firmu. Táto otázka sa často spája s predstavou o daňových výhodách, najmä v súvislosti s DPH. Je však dôležité pochopiť komplexný systém DPH a dane z príjmov, aby sa predišlo potenciálnym pasciam a aby sa zabezpečil správny postup z hľadiska účtovníctva a daní.

Pochopenie mechanizmu DPH pri nákupe a predaji

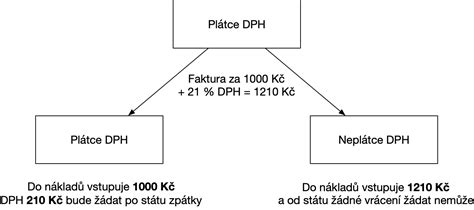

Systém DPH funguje na princípe, že podnikatelia sú v rámci daňového reťazca len "prechodnými" stupňami a konečné platenie DPH presúvajú na koncového spotrebiteľa. Hoci podnikatelia DPH zo svojich nákupov a predajov pomerne presne vykazujú a štátu odvádzajú, v konečnom dôsledku ju nezaplatia.

Platitelia DPH vo väčšine prípadov nenakupujú "bez DPH". Najmä pri obchodoch v rámci Slovenskej republiky im ich dodávatelia k cene nákupov fakturujú aj DPH. Podnikateľ-platiteľ DPH tak najprv musí zaplatiť cenu nakupovaného tovaru či služby vrátane DPH. Platiteľ DPH však DPH-čku vykáže aj zo svojich predajov - teda svojmu odberateľovi fakturuje cenu vrátane DPH. Po skončení mesiaca alebo štvrťroka mu jeho účtovník zosumarizuje jeho vstupy a výstupy. Podnikateľ štátu zaplatí výstupnú DPH, ktorú fakturoval svojim klientom, mínus vstupnú DPH, ktorú zaplatil svojim dodávateľom.

V praxi občas vstupná DPH z nákupov prevýši výstupnú DPH z predajov, vtedy ide o nadmerný odpočet DPH. Dôležité je však poznamenať, že ide len o DPH z nákupov tovarov a služieb, ktoré podnikateľ použil práve na svoje predaje, pri ktorých uplatnil DPH. Teda iba DPH-čku zo vstupov, ktoré boli použité vo výrobe na výrobky a predané za cenu vrátane DPH, alebo predané ako hotový tovar za cenu vrátane DPH, či použité na poskytovanie služieb podliehajúcich DPH.

Obmedzenia v odpočte DPH

Podnikateľ si nemôže odpočítať DPH zo všetkých možných nákupov. Legislatíva obsahuje množstvo obmedzení, kedy podnikateľ DPH-čku buď nemôže odpočítať vôbec, alebo ju musí upraviť.

- Plnenia poskytnuté zamestnancom: DPH-čku nie je možné odpočítať z plnení, ktoré vynaložil samotný zamestnanec - napríklad z nákupov pohonných hmôt do jeho súkromného auta na pracovnej ceste, alebo z nákupov, ktoré uskutočnil zamestnanec alebo spoločník/konateľ firmy z vlastnej karty (aj omylom).

- Dodávky oslobodené od DPH: DPH-čku nie je možné odpočítať z nákupov, ktoré boli použité na dodávky oslobodené od DPH bez možnosti odpočítania DPH. Ak podnikateľ použije daný vstup na predaje oslobodené od DPH aj predaje neoslobodené, musí vstupnú DPH upraviť, presnejšie: znížiť o pomer zodpovedajúci jeho dodávkam oslobodeným od DPH.

Existujú však aj dodávky, pri ktorých podnikateľ nefakturuje DPH-čku odberateľovi, ale povinnosť vykazovať či platiť DPH-čku sa prenáša na odberateľa. Vtedy však podnikateľ z príslušných vstupov na tieto obchody právo na odpočet má. Stáva sa to najmä pri nákupoch služieb, digitálnych produktov či tovaru zo zahraničia. Ak slovenský podnikateľ oznámi pri kúpe svoje slovenské IČ DPH, dodávateľ mu daný produkt vyfakturuje rovno za cenu bez DPH. V takomto prípade podnikateľ nakupuje skutočne bez DPH a suma DPH neprejde jeho "vreckom". Tento režim sa v praxi nazýva "samozdanenie".

Kto sa stáva platiteľom DPH a za akých podmienok?

Každý podnikateľ, bez ohľadu na právnu formu (živnostník, eseročka, akciová spoločnosť, fyzická osoba-prenajímateľ či autor), sa stáva platiteľom DPH v nasledujúcich prípadoch:

- Povinne po dosiahnutí obratu: Ak obrat daného podnikateľa za 12 alebo menej kalendárnych po sebe idúcich mesiacov dosiahne sumu 49 790 EUR, je daný podnikateľ/firma povinný požiadať o registráciu za platiteľa DPH. Niektoré obchody sa do tohto obratu počítajú a iné nie, čo znamená, že niektorí podnikatelia môžu dosahovať aj niekoľkonásobne vyššie obraty a nie sú povinní stať sa platiteľmi DPH.

- Dobrovoľne bez ohľadu na obrat: Každý podnikateľ má možnosť dobrovoľne sa stať platiteľom DPH, a tým pádom nakupovať tovar za cenu bez DPH a následne uplatňovať DPH-čku na výstupe pri predaji.

- Zo zákona: Ide napríklad o situáciu, keď podnikateľ dodá stavbu alebo na základe zmluvy o predaji podniku nadobudne iný podnik a v rámci neho hmotný či nehmotný majetok.

Právo na nákup bez DPH však majú len platitelia DPH, t. j. podnikatelia registrovaní podľa § 4 zákona o DPH.

Nákup nehnuteľnosti: Špecifické pravidlá DPH

Pri nákupe nehnuteľnosti platiteľom DPH platia špecifické pravidlá týkajúce sa odpočtu dane. Podľa ustanovenia § 49a zákona o DPH platiteľ dane môže odpočítať daň len vo výške zodpovedajúcej rozsahu použitia nehnuteľného majetku na podnikanie.

Príklady z praxe:

- Čiastočné využitie na podnikanie: Platiteľ dane nadobudne nehnuteľnosť s DPH 10 000 eur. Ak ju plánuje využívať na podnikanie (krajčírsky salón) v rozsahu 70 % a na iný účel (bývanie) v rozsahu 30 %, môže si odpočítať len 7 000 eur (10 000 x 70 %).

- Kombinácia zdaniteľných a oslobodených plnení: Ak platiteľ dane využíva nehnuteľnosť na podnikanie (70 %) a zároveň uskutočňuje podnikateľské činnosti s DPH na výstupe aj činnosti oslobodené od DPH, musí daň odpočítanú podľa § 49a zákona o DPH krátiť koeficientom podľa § 50 zákona o DPH. V príklade s DPH 10 000 eur, čiastočným využitím na podnikanie (7 000 eur) a koeficientom 0,5, by si mohol odpočítať len 3 500 eur (7 000 x 0,5).

- Úprava odpočítanej dane: Daň odpočítanú podľa § 49a zákona o DPH je podnikateľ povinný upraviť, ak v období nasledujúcom po zdaňovacom období, v ktorom investičný majetok uviedol do užívania, zmení rozsah jeho použitia na účely podnikania. Obdobie na úpravu odpočítanej dane je 20 kalendárnych rokov vrátane roka, v ktorom platiteľ dane uviedol nehnuteľnosť do užívania.

- Predaj nehnuteľnosti: Ak platiteľ dane predá nehnuteľnosť v súlade s § 38 ods. 1 zákona o DPH v režime oslobodenia (bez DPH), zmení sa aj rozsah použitia nehnuteľnosti na podnikanie, čo môže viesť k povinnosti vykonať úpravu odpočítanej dane.

Výhody a riziká kúpy bytu na firmu

Kúpa bytu na firmu môže priniesť určité daňové výhody, ale zároveň so sebou nesie aj značné riziká a komplikácie.

Účtovné a daňové hľadisko

- Firma ako účtovná jednotka: Firma, ktorá kúpi byt, sa riadi pravidlami zákona č. 431/2002 Z. z. o účtovníctve. Pri kúpe nehnuteľnosti sa uplatňuje podvojné účtovníctvo.

- Zaúčtovanie nehnuteľnosti: V závislosti od účelu kúpy sa nehnuteľnosť zaúčtuje buď na účet 042 - Obstaranie dlhodobého hmotného majetku, alebo na účet 133 - Nehnuteľnosť na predaj.

- Ak je od začiatku známy účel kúpy na ďalší predaj, nehnuteľnosť sa zaúčtuje na účet 133 a nebude sa odpisovať účtovne ani daňovo.

- Ak sa nehnuteľnosť kupuje na iné podnikateľské účely (napr. prenájom), zaradí sa do dlhodobého hmotného majetku a bude sa odpisovať.

- Daňové odpisy: Pri daňových odpisoch sa nehnuteľnosť zaraďuje do odpisovej skupiny 6 s dobou odpisovania 40 rokov. Ročne si tak firma môže do daňových výdavkov zahrnúť len 1/40 z obstarávacej ceny nehnuteľnosti.

- Podnikateľské účely: Aby bolo možné uplatňovať daňové odpisy, musí byť nehnuteľnosť využívaná na podnikateľské účely, t. j. na zabezpečenie a udržanie zdaniteľných príjmov.

- Súkromná spotreba: Súkromná spotreba spoločníkov či konateľov do účtovníctva firmy nepatrí. Ak firma poskytne byt na bývanie spoločníkovi alebo konateľovi, považuje sa to za nepeňažný príjem, ktorý podlieha dani z príjmov.

Daňové výhody a ich obmedzenia

- Možnosť odpočtu DPH: Pri kúpe novostavby ako platiteľ DPH má firma nárok na odpočet DPH, avšak musí zohľadniť účel využívania bytu. Ak je byt využívaný na zdaniteľné plnenia, nárok na odpočet DPH existuje. Pokiaľ je však byt využívaný na dodávky oslobodené od DPH (napr. dlhodobý prenájom fyzickej osobe), nárok na odpočet DPH nevzniká alebo sa musí pomerne krátiť.

- Predaj nehnuteľnosti:

- Fyzická osoba: Ak byt vlastníte viac ako 5 rokov, celý zisk z predaja je oslobodený od dane z príjmu aj od zdravotných odvodov.

- Firma (s.r.o.): Pre firmu toto oslobodenie neplatí. Celý zisk z predaja (rozdiel medzi predajnou cenou a zostatkovou účtovnou cenou) je príjem firmy a podlieha dani z príjmov právnických osôb (21 % alebo 19 %).

Potenciálne pasce pri kúpe bytu na firmu

- "Nedarovaná" DPH: Ak kúpite novostavbu ako platca DPH, daňový úrad vám DPH "nedaruje". Ak byt medzitým použijete na účel oslobodený od DPH (napr. dlhodobý prenájom fyzickej osobe), máte povinnosť odpočet DPH pomerne vrátiť.

- Úver pre s.r.o.: Banky posudzujú úvery pre firmy prísnejšie ako pre fyzické osoby. Často sa stretnete s nižším LTV (loan-to-value) a hĺbkovým auditom firmy.

- Nepeňažný príjem: Ak vám vaša vlastná firma poskytne byt na bývanie (zadarmo alebo za symbolické 1 €), daňový úrad to považuje za váš nepeňažný príjem. Ak si chcete platiť firme nájom, musí to byť "cena obvyklá" (trhová). Ak je trhový nájom vyšší ako vami platený, daňový úrad dorubí daň z rozdielu.

- Exit (predaj bytu): Ako už bolo spomenuté, predaj bytu firmou je vždy zdanený, na rozdiel od predaja fyzickou osobou po 5 rokoch držby.

Medzera v dani z nehnuteľností, ktorú by ste mali poznať!

Kedy má kúpa bytu na firmu zmysel?

Kúpa bytu na firmu môže dávať zmysel len vo veľmi špecifických prípadoch. Napríklad:

- Krátkodobý prenájom: Ak plánujete byt prenajímať krátkodobo (napr. cez Airbnb) a uplatňovať DPH, môže to byť výhodné. V takom prípade sa na byt nevzťahuje oslobodenie od DPH.

- Investícia s cieľom ďalšieho predaja: Ak je primárnym cieľom kúpa nehnuteľnosti na ďalší predaj a firma je platiteľom DPH, môže dôjsť k odpočtu DPH pri nákupe a následnému predaju s DPH.

Je dôležité si uvedomiť, že rozhodnutie o kúpe bytu na firmu nie je jednoduché a malo by byť výsledkom dôkladnej analýzy vášho konkrétneho podnikateľského zámeru a finančnej situácie. Odporúča sa konzultácia s daňovým poradcom alebo špecializovaným tímom, ktorý dokáže posúdiť všetky aspekty a riziká.

Špecifické prípady a interpretácie

- Nehnuteľnosť ako tovar: Podľa zákona o DPH sa nehnuteľnosť považuje za tovar, jej predajom dochádza k dodaniu tovaru.

- Oslobodenie od dane pri predaji nehnuteľnosti: Dodanie stavby alebo jej časti vrátane stavebného pozemku je oslobodené od dane, ak je uskutočnené po piatich rokoch od prvej kolaudácie stavby. Dodanie pozemku (okrem stavebného pozemku) je tiež oslobodené od dane.

- Prenos daňovej povinnosti: Pri predaji nehnuteľnosti sa za určitých podmienok môže uplatniť tzv. tuzemský prenos daňovej povinnosti.

- Právne názory a súdne rozhodnutia: V materiáli sú uvedené príklady súdnych rozhodnutí týkajúcich sa interpretácie pojmov ako "nehnuteľný majetok" a vzniku daňovej povinnosti pri preddavkových platbách. Tieto rozhodnutia zdôrazňujú dôležitosť presného určenia všetkých prvkov zdaniteľného plnenia v momente vzniku daňovej povinnosti.

Záverom, kúpa bytu na firmu je komplexná záležitosť s mnohými úskaliami. Hoci sa môžu zdať na prvý pohľad lákavé daňové výhody, je nevyhnutné dôkladne zvážiť všetky aspekty a poradiť sa s odborníkmi, aby sa predišlo nepríjemným prekvapeniam v budúcnosti.