Snívať o vlastnej streche nad hlavou je prirodzenou túžbou mnohých z nás. V dnešnej dobe však len málokto disponuje dostatočnými vlastnými zdrojmi na realizáciu tohto sna. Ceny nehnuteľností na Slovensku naďalej dynamicky rastú, čo znamená, že pre väčšinu populácie je financovanie kúpy nehnuteľnosti prostredníctvom hypotekárneho úveru nevyhnutnosťou. Základným predpokladom na získanie akéhokoľvek úveru na bývanie je preukázanie dostatočného a akceptovateľného príjmu na jeho pravidelné splácanie. Úverový register funguje ako akýsi finančný rodný list, prostredníctvom ktorého banky získavajú prehľad o vašej finančnej histórii - o vašom majetku, existujúcich záväzkoch a o tom, ako zodpovedne a včas svoje povinnosti plníte.

Hypotekárny úver: Hlavný prúd financovania bývania

Najrozšírenejším spôsobom financovania nehnuteľností je jednoznačne hypotekárny úver. Je však dôležité poznamenať, že v súlade s nariadeniami Národnej banky Slovenska (NBS) banky už neposkytujú stopercentné financovanie. Maximálna výška hypotekárneho úveru sa obmedzuje na 90 % hodnoty nehnuteľnosti. V takom prípade je potrebné, aby ste disponovali vlastnými zdrojmi na pokrytie zvyšných 10 % hodnoty nehnuteľnosti. Táto alternatíva je často aj finančne najvýhodnejšia, pretože nízke percento LTV (Loan to Value - pomer medzi hodnotou zakladanej nehnuteľnosti a výškou poskytnutého úveru v percentách) sa odzrkadľuje v nižších úrokových sadzbách. Čím je percento LTV nižšie, tým atraktívnejšie úrokové sadzby banky ponúkajú.

Pre ilustráciu, ak kupujete nehnuteľnosť v hodnote 130 000 €, pričom hodnota zakladanej nehnuteľnosti je rovnako 130 000 € a navyše založíte rodičovskú nehnuteľnosť v hodnote 150 000 €, celková hodnota zabezpečenia pre banku dosahuje 280 000 €. V tomto prípade ide o približne 50-percentné LTV, čo predstavuje pre banku veľmi nízke riziko a umožňuje jej ponúknuť mimoriadne výhodné úrokové podmienky.

Alternatívne formy dofinancovania: Medziúver a spotrebný úver

Ak sa rozhodnete pre menej výhodnú alternatívu v podobe dofinancovania prostredníctvom medziúveru od stavebnej sporiteľne (napr. PSS) alebo klasického spotrebného úveru, je nevyhnutné disponovať dostatočným príjmom na splácanie dvoch úverov súčasne. Medziúver od PSS je určený predovšetkým tým klientom, ktorí nespĺňajú podmienky pre priamy stavebný úver, alebo ešte nie sú klientmi tejto inštitúcie. V takýchto prípadoch je podmienkou priebežné dosporenie požadovanej sumy, alebo zriadenie nového sporenia, na ktoré sa budú peniaze ukladať popri splácaní úveru.

Spotrebné úvery sú spravidla poskytované s vyššími úrokovými sadzbami, ktoré sa môžu pohybovať od 4,99 % až do 15 % ročne, pričom ich výška je často ovplyvnená ratingom klienta. Banky zvyčajne ponúkajú nižšie sadzby svojim verným klientom. Ak nie ste existujúcim klientom banky, kľúčovým faktorom pre určenie úrokovej sadzby sa stáva váš úverový register. V prípade absencie úverovej histórie, teda ak ste "nepopísaný list", môžete byť klasifikovaný s vyššou úrokovou sadzbou. Pri hypotéke sa banka v takom prípade obvykle klasifikuje na 80-percentné LTV, pričom zvyšnú sumu je potrebné doriešiť inými formami financovania, napríklad prostredníctvom úveru od stavebnej sporiteľne, ak nemáte uzatvorené adekvátne sporenie alebo dostatočne nasporenú sumu.

Stavebné sporenie: Stabilný pilier financovania bývania

Stavebné sporenie predstavuje dlhodobo overený a stabilný finančný produkt, ktorý je primárne určený na podporu bývania. Jeho kľúčovou výhodou je účelovosť - peniaze sú určené výhradne na účely súvisiace s bývaním, ako je kúpa bytu či domu, výstavba, rekonštrukcia alebo modernizácia. Stavebné sporenie teda nie je len obyčajným odkladaním peňazí, ale premysleným strategickým krokom, ktorý môže výrazne pomôcť pri získaní hypotéky.

IDE O PENIAZE - Je stavebné sporenie prežitý produkt? Komu sa ešte oplatí?

Jednou z najatraktívnejších výhod stavebného sporenia je štátna prémia, ktorá sa pripisuje raz ročne a nepodlieha dani z príjmu. V súčasnosti je výška štátnej prémie stanovená na 5,5 % z ročných vkladov, s maximálnou ročnou hranicou 66,39 €. Hoci sa táto suma môže zdať nízka v porovnaní s minulosťou (v roku 2013 bola ešte 11,50 %, v 90. rokoch dokonca 40 %), predstavuje stále zaujímavý bonus. Na získanie maximálnej štátnej prémie je optimálny ročný vklad vo výške približne 1 327,80 €, čo predstavuje čistý výnos z prémie okolo 2,57 % ročne.

Okrem štátnej prémie ponúka stavebné sporenie aj garantovanú úrokovú sadzbu, ktorá je fixná počas celého obdobia sporenia. Toto prináša istotu a predvídateľnosť v nestabilnom finančnom prostredí. V prípade, že sporiteľ potrebuje finančné prostriedky skôr, ako dosiahne cieľovú sumu (napríklad do dvoch rokov od uzatvorenia zmluvy), peniaze mu môžu byť vyplatené, avšak bez nároku na štátnu prémiu.

Stavebné sporenie ako nástroj na získanie výhodnej hypotéky

Stavebné sporenie hrá významnú úlohu aj pri samotnom získavaní hypotéky. Klient, ktorý pravidelne sporenie využíva a disciplinovane si odkladá finančné prostriedky, pôsobí pre banku menej rizikovo. Ak máte napríklad nasporených 10 000 €, banka môže byť ochotnejšia schváliť vyšší úver alebo pristúpiť na výhodnejšie nastavenie hypotéky. V tomto zmysle stavebné sporenie slúži ako akási "predpríprava" na hypotéku, ktorá zvyšuje vašu bonitu a dôveryhodnosť v očiach bankových inštitúcií.

Produkty stavebných sporiteľní: Prispôsobené potrebám klienta

Stavebné sporiteľne, ako napríklad PSS (Prvá stavebná sporiteľňa), ponúkajú rôzne produkty, ktoré sa snažia prispôsobiť špecifickým potrebám klientov.

- mojeSPORENIE: Tento produkt vytvára flexibilný základ pre financovanie budúceho bývania. Ak potrebujete financie skôr, ako stihnete nasporiť dostatočnú sumu, môžete požiadať o úver zo stavebného sporenia, ktorý pomôže preklenúť chýbajúce financie.

- môjDOMOV: Tento produkt je určený pre klientov, ktorí plánujú dlhodobo. Po nasporení aspoň polovice cieľovej sumy je možné zvyšok financovať formou stavebného úveru s výhodnou úrokovou sadzbou už od 1,8 % ročne. Hlavnou výhodou produktu môjDOMOV je jeho stabilita a predvídateľné podmienky, nevýhodou je však potreba trpezlivosti a dlhodobého plánovania.

- môjÚVER k HYPOTÉKE: Tento produkt je určený pre tých, ktorí už majú schválenú hypotéku, ale chýba im časť finančných prostriedkov. Ide o riešenie, ktoré pomáha dofinancovať celkovú sumu potrebného kapitálu.

Stavebné sporenie verzus hypotéka: Kedy sa čo oplatí?

Porovnanie hypotéky a stavebného sporenia ukazuje, že oba produkty majú svoje silné a slabé stránky a ich výhodnosť závisí od individuálnej situácie a potrieb klienta.

Hypotéka:

- Výhody: Najväčšou výhodou hypotéky je rýchlosť. Ak spĺňate požiadavky banky, peniaze môžete mať na účte do dvoch týždňov. V súčasnosti existujú aj atraktívne ponuky pre mladých, alebo banky, ktoré pri splnení určitých podmienok prefinancujú celú nehnuteľnosť.

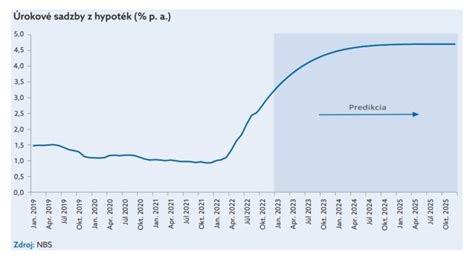

- Nevýhody: Hypotéka je dlhodobý záväzok, často na 20 až 30 rokov. Úrokové sadzby hypoték môžu byť variabilné a po skončení fixácie sa môžu meniť, čo prináša neistotu do budúceho splácania. Banky tiež spravidla financujú maximálne 80 % hodnoty nehnuteľnosti, zvyšných 20 % musí klient pokryť z vlastných zdrojov.

Stavebné sporenie:

- Výhody: Štátna prémia, garantovaná úroková sadzba, stabilnejšie podmienky, možnosť získania výhodného úveru na bývanie, flexibilita v použití prostriedkov po 6 rokoch trvania zmluvy.

- Nevýhody: Najväčšou nevýhodou je nutnosť čakať na peniaze. Klient môže požiadať o úver až po dvoch rokoch sporenia a do šiestich rokov musí použitie peňazí dokladovať. Stavebné sporenie sa ako čisto sporiaci produkt nemusí vždy oplatiť, preto je dôležité mať na pamäti jeho účel - získanie úveru na bývanie v budúcnosti.

V praxi sa často stretávame s kombináciou oboch produktov. Ak plánujete kúpu nehnuteľnosti o 3 až 5 rokov, je ideálne začať riešiť financovanie už dnes prostredníctvom stavebného sporenia. V prípade, že potrebujete riešiť bývanie rýchlo a nemáte dostatočné vlastné zdroje, hypotéka je často nevyhnutnosťou. V oboch prípadoch však stavebné sporenie predstavuje cenný nástroj, ktorý môže zlepšiť vaše finančné možnosti a získať výhodnejšie podmienky úverov.

Dôležité aspekty pri financovaní bývania

Pri financovaní bývania je dôležité zohľadniť niekoľko kľúčových aspektov:

- Znalecký posudok a kúpna cena: Banka je zo zákona povinná porovnávať hodnotu nehnuteľnosti podľa znaleckého posudku so stanovenou kúpnou cenou. Pre banku je smerodajná vždy tá nižšia z hodnôt. Ak kupujete nehnuteľnosť od priameho rodinného príslušníka, banky môžu vnímať túto transakciu ako rizikovejšiu a riadia sa výlučne hodnotou podľa znaleckého posudku.

- Úverový register: Váš úverový register je kľúčovým dokumentom, na základe ktorého banky posudzujú vašu bonitu a platobnú zodpovednosť. Bez úverovej histórie môžete získať vyššiu úrokovú sadzbu.

- Finančný poradca: V prípade, že sa pred vami nachádza kúpa nového bývania, neváhajte sa obrátiť na skúseného finančného poradcu. Profesionál vám môže pomôcť zorientovať sa v ponukách a nájsť najlepšiu možnosť financovania presne pre vašu situáciu.

Stavebné sporenie je výhodné nielen vďaka garantovanej úrokovej sadzbe a štátnej prémia, ale aj preto, že sporiteľ má finančné prostriedky vždy k dispozícii. V prípade potreby v kratšom časovom horizonte (do dvoch rokov) môžu byť prostriedky vyplatené, avšak bez nároku na štátnu prémiu. Stavebné sporenie môže zohrať veľmi dôležitú úlohu aj z hľadiska financovania bývania, hlavne v období vysokých úrokových sadzieb, alebo v období, kedy banky obmedzujú poskytovanie tzv. 100%-ných hypoték.

IDE O PENIAZE - Je stavebné sporenie prežitý produkt? Komu sa ešte oplatí?

Produkt môjÚVER od PSS, ktorý zahŕňa medziúver aj stavebný úver, ponúka flexibilitu. Vaše existujúce stavebné sporenie vám môže priniesť výhodnejšie úverové podmienky, pričom úver bez založenia nehnuteľnosti je ideálnym riešením na modernizáciu alebo prestavbu vášho bývania, s možnosťou získať až do výšky 50 000 €. V prípade väčšej modernizácie, kúpy nehnuteľnosti alebo výstavby je možné využiť úver so založením nehnuteľnosti, ktorý je možné poskytnúť od výšky 7 000 €. Výhodou je aj možnosť zníženia úrokovej sadzby o 0,4 % p. a. pri dodatočnom úvere bez založenia nehnuteľnosti do 30 dní po schválení úveru so založením.

Stavebné sporenie je založené na princípe zásluhovosti - odmeňuje zodpovednosť a plánovanie dopredu. Zatiaľ čo pri hypotéke rozhoduje najmä aktuálny príjem, pri stavebnom sporení získava výhodu ten, kto myslí v predstihu. Stavebné sporenie tak motivuje k zodpovednému finančnému správaniu a prináša konkrétnu odmenu v podobe úveru s atraktívnejšou úrokovou sadzbou. Zaujímavé úverové riešenia sú dostupné aj pre nových klientov, ktorí ešte stavebné sporenie nemajú.

Fáza stavebného úveru sa vyznačuje fixnou úrokovou sadzbou počas celej doby splácania, čo predstavuje významnú výhodu v súčasnom období rastúcich úrokov hypoték. Cieľová suma je zmluvne dohodnutá suma, ktorú si zvolíte pri uzatváraní zmluvy o stavebnom sporení podľa vašich budúcich potrieb na financovanie bývania. Predčasné splatenie stavebného úveru či mimoriadne splátky sú bez poplatku. Pri stavebnom sporení je možné využiť aj zmluvných znalcov PSS na vypracovanie znaleckého posudku.

V konečnom dôsledku, či už sa rozhodnete pre hypotéku, stavebné sporenie, alebo ich kombináciu, kľúčom k úspechu je včasné a zodpovedné plánovanie. Vlastné bývanie je jednou z najväčších investícií v živote, a preto si vyžaduje dôkladnú prípravu a strategický prístup k financovaniu.

tags: #financovat #byvanie #cez #stavebne #sporenie