V dynamickom svete podnikania je efektívne riadenie majetku kľúčové pre finančné zdravie a daňovú optimalizáciu. Jedným z aspektov, ktorý si vyžaduje pozornosť, je proces odpisovania majetku. Hoci sa pojem „majetok na odpis“ môže zdať ako označenie pre zastarané vybavenie, v skutočnosti ide o účtovný a daňový mechanizmus, ktorý umožňuje postupné znižovanie hodnoty dlhodobého majetku. Toto znižovanie má priamy vplyv na účtovné výsledky spoločnosti a tiež na jej daňovú povinnosť. V tomto článku sa zameriame na elektrickú prípojku ako príklad majetku, ktorý podlieha odpisovaniu, a preskúmame, ako sa zaraďuje do odpisových skupín a aké to má dôsledky pre podnikateľské subjekty.

Účtovné vs. Daňové Odpisy: Dva Pohľady na Odpisovanie

Je dôležité rozlišovať medzi účtovnými a daňovými odpismi. Účtovné odpisy odrážajú skutočné opotrebenie majetku a sú určené pre podnikateľov, ktorí vedú jednoduché alebo podvojné účtovníctvo. Tieto odpisy sa riadia zákonom o účtovníctve a jeho vykonávacími predpismi a ich cieľom je čo najvernejšie zobraziť reálnu hodnotu majetku v účtovníctve. Na druhej strane, daňové odpisy sú nástrojom na zníženie základu dane z príjmov a sú upravované zákonom o dani z príjmov. Tieto odpisy sa týkajú všetkých podnikateľských subjektov, ktoré si uplatňujú skutočné výdavky, nie paušálne.

Pre fyzické osoby (SZČO), ktoré uplatňujú paušálne výdavky, sa daňové ani účtovné odpisy neriešia. Ak však SZČO vedie daňovú evidenciu, týkajú sa ho iba daňové odpisy. Každý podnikateľ, ktorý v rámci svojho daňového priznania uplatňuje skutočné výdavky, sa musí zaoberať daňovými odpismi.

Čo je Predmetom Odpisovania?

Zákon o dani z príjmov presne definuje, aký majetok je možné odpisovať. Medzi hlavné kategórie patria:

- Budovy a iné stavby: Okrem špecifických výnimiek, ako sú prevádzkové banské diela a drobné stavby na lesnej pôde slúžiace na zabezpečenie lesnej výroby a poľovníctva, ako aj oplotenia s týmto účelom.

- Samostatné hnuteľné veci a súbory hnuteľných vecí: Musia mať samostatné technicko-ekonomické určenie, ich vstupná cena musí byť vyššia ako 1 700 eur a ich prevádzkovo-technické funkcie musia trvať dlhšie ako jeden rok.

- Zvieratá: Špecifické druhy zvierat uvedené v prílohe zákona.

- Pestovateľské celky trvalých porastov: S dobou plodnosti dlhšou ako tri roky.

- Iný hmotný majetok: Stanovený zákonom o dani z príjmov.

- Nehmotný majetok: S vstupnou cenou vyššou ako 2 400 eur a použiteľnosťou alebo prevádzkovo-technickými funkciami dlhšími ako jeden rok.

Zaradenie Majetku do Odpisových Skupín: Základný Kameň Daňového Odpisovania

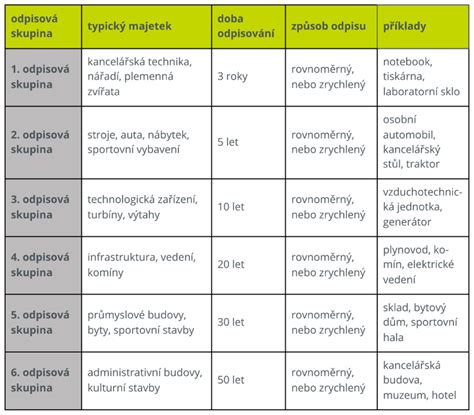

Kľúčovým prvkom daňového odpisovania je zaradenie majetku do príslušných odpisových skupín, ktoré určujú dobu jeho odpisovania. Zákon o dani z príjmov v prílohe č. 1 delí hmotný majetok do siedmich odpisových skupín (od 0 do 6), pre ktoré stanovuje dĺžku odpisovania v rokoch. Konkrétne zaradenie majetku do odpisovej skupiny sa riadi touto prílohou, ktorá obsahuje jednotlivé druhy majetku. Pre budovy a stavby sa okrem toho zohľadňuje aj kód Klasifikácie stavieb. V prípade, že hmotný majetok nemožno zaradiť do žiadnej konkrétnej odpisovej skupiny podľa prílohy, zaradí sa do 2. odpisovej skupiny s dobou odpisovania 6 rokov.

Odpisové Skupiny a Doba Odpisovania:

- Odpisová skupina 0: Majetok s dobou odpisovania 1 rok (napr. špecifický softvér).

- Odpisová skupina 1: Majetok s dobou odpisovania 4 roky (napr. osobné automobily, počítače).

- Odpisová skupina 2: Majetok s dobou odpisovania 6 rokov (napr. stroje a zariadenia v drevárskej výrobe, traktory).

- Odpisová skupina 3: Majetok s dobou odpisovania 10 rokov (napr. stroje na výrobu, niektoré dopravné prostriedky).

- Odpisová skupina 4: Majetok s dobou odpisovania 12 rokov (napr. budovy a stavby určené na samostatné odpisovanie, drobné stavby).

- Odpisová skupina 5: Majetok s dobou odpisovania 20 rokov (napr. budovy pre obchod a služby, inžinierske stavby).

- Odpisová skupina 6: Majetok s dobou odpisovania 40 rokov (napr. bytové budovy, budovy pre kultúru a verejnú zábavu).

Metódy Odpisovania: Rovnomerné a Zrýchlené

Zákon o dani z príjmov umožňuje dve základné metódy daňového odpisovania hmotného majetku:

- Rovnomerné daňové odpisy: Počas celej doby odpisovania sú daňové odpisy v rovnakej výške. Ročný odpis sa určí ako podiel vstupnej ceny majetku a doby odpisovania ustanovenej pre príslušnú odpisovú skupinu.

- Zrýchlené daňové odpisy: Výška daňových odpisov sa konštantne znižuje po celú dobu odpisovania majetku. Túto metódu je možné uplatniť len pri majetku zaradenom do 2. alebo 3. odpisovej skupiny.

Voľba metódy odpisovania môže mať strategický význam, najmä pre podnikateľov, ktorí očakávajú v prvých rokoch vyšší zisk a chcú ho prostredníctvom zrýchlených odpisov viac znížiť.

Elektrická Prípojka v Kontexte Odpisovania

Elektrická prípojka, ako súčasť infraštruktúry budovy alebo stavby, sa zvyčajne zaraďuje do odpisovej skupiny spolu so samotnou stavbou, pokiaľ nie je technicky možné alebo ekonomicky výhodné ju odpisovať samostatne. V niektorých prípadoch, ako napríklad pri elektrickej zemnej káblovej prípojke, môže byť táto súčasť klasifikovaná ako stavba a zaraďuje sa do 5. odpisovej skupiny s dobou odpisovania 20 rokov. Ak ide o drobnú stavbu, ktorá spĺňa definované rozmery, môže byť zaradená do 4. odpisovej skupiny.

Je však dôležité poznamenať, že pri zaraďovaní akéhokoľvek majetku, vrátane súčastí elektrickej prípojky, je vždy potrebné vychádzať z príslušných ustanovení zákona o dani z príjmov, jeho príloh a súvisiacich pokynov a vyhlášok. Správne zaradenie majetku do odpisovej skupiny je zásadné pre správny výpočet daňových odpisov a tým aj pre optimalizáciu daňovej povinnosti.

Mikrodaňovníci a Zvýhodnené Odpisovanie

Zákon o dani z príjmov poskytuje špecifické možnosti ohľadom daňových odpisov pre tzv. „mikrodaňovníkov“. Ide o fyzické osoby s ročnými príjmami z podnikania a inej samostatnej zárobkovej činnosti neprevyšujúcimi 60 000 eur a právnické osoby s ročnými výnosmi neprevyšujúcimi 60 000 eur. Od roku 2024 platí, že u mikrodaňovníka je odpisovanie hmotného majetku vo všeobecnosti výhodnejšie. Môže si majetok zaradený do odpisových skupín 0 až 4 odpisovať v ním určenej výške, maximálne do výšky vstupnej ceny a v rámci doby odpisovania stanovenej pre príslušnú skupinu.

Komponentné Odpisovanie: Rozloženie Hodnoty Majetku

Dlhodobý hmotný majetok, ako sú samostatné hnuteľné veci a súbory hnuteľných vecí, je možné v určitých prípadoch rozložiť na jednotlivé oddeliteľné súčasti, tzv. komponenty. Toto komponentné odpisovanie je možné aplikovať, ak vstupná cena každej jednotlivej oddeliteľnej súčasti je vyššia ako 1 700 eur. Výnimkou sú budovy a stavby, kde je možné vyčleniť na samostatné odpisovanie len tie komponenty, ktoré sú priamo uvedené v prílohe č. 1 zákona o dani z príjmov (napr. rozvody počítačových sietí, klimatizačné zariadenia). Komponentné odpisovanie môže viesť k vyšším výdavkom na odpisy v prvých rokoch, čo môže byť výhodné z hľadiska daňovej optimalizácie.

Dôležitosť Konzultácie s Odborníkmi

Problematika odpisovania majetku, vrátane elektrickej prípojky a iných súčastí infraštruktúry, je komplexná a vyžaduje si dôkladnú znalosť legislatívy. Rozhodnutia týkajúce sa zaradenia majetku do odpisových skupín, výberu metódy odpisovania a aplikácie špecifických pravidiel, ako je komponentné odpisovanie či odpisovanie pre mikrodaňovníkov, môžu mať významný vplyv na finančné výsledky spoločnosti. V prípade nejasností alebo pri zložitejších situáciách sa vždy odporúča poradiť sa s kvalifikovaným účtovníkom alebo daňovým poradcom.

ZÁKLADY ODPISOVALÝCH ÚDAJOV! S účtovnými zápismi

Zjednodušenie Procesu s Účtovným Softvérom

Pre zjednodušenie práce s daňovými a účtovnými odpismi existujú účtovné programy, ktoré môžu výrazne uľahčiť celý proces. Tieto programy často umožňujú zostaviť odpisový plán priamo na karte majetku a automaticky vypočítajú konkrétnu výšku odpisov, čím minimalizujú riziko chýb a šetria čas.

tags: #elektricka #pripojka #odpisova #skupina