Dlhodobý majetok zaradený vo firme je potrebné odpisovať. Z daňového hľadiska sa venuje zákon č. 595/2003 Z. z. o dani z príjmov (ďalej len „zákon o dani z príjmov“). Tento proces umožňuje postupné zahrnutie nákladov na obstaranie dlhodobého majetku do daňových výdavkov spoločnosti. Pri odpisoch niektorých druhov majetku sa sleduje aj hranica vstupnej ceny. Garáže, ako špecifický druh hmotného majetku, majú svoje pravidlá pre zaradenie do odpisových skupín a následné odpisovanie. Pochopenie týchto pravidiel je kľúčové pre správne daňové plánovanie a optimalizáciu daňových výdavkov.

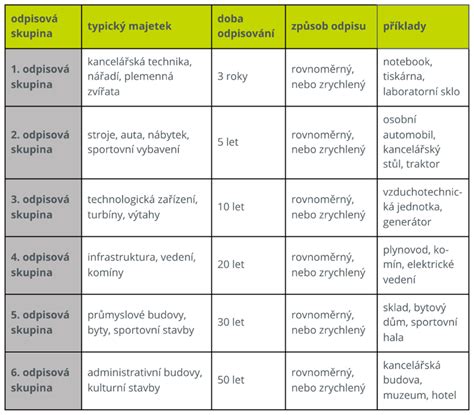

Zaradenie majetku do odpisových skupín

Základným predpokladom pre odpisovanie je, že ide o hmotný alebo nehmotný majetok, ktorého prevádzkovo-technické funkcie sú dlhšie ako jeden rok. Na účely ZDP sú podľa § 22 ods. 2 tohto zákona dlhodobým hmotným majetkom napríklad:

- Technika (počítače, tlačiarne)

- Osobné automobily (okrem automobilov patriacich do 0. odpisovej skupiny)

- Iné druhy zvierat (napr. kone)

- A iné druhy majetku.

Konkrétneho majetku do odpisovej skupiny sa riadi prílohou č. 1 zákona o dani z príjmov. Táto príloha definuje šesť odpisových skupín, do ktorých sa majetok zaraďuje na základe predpokladanej doby použiteľnosti.

Pri zatrieďovaní hmotného majetku okrem budov a stavieb sa vychádza z kódu štatistickej klasifikácie produktov podľa činnosti (SKP) a pri budovách a stavbách z kódu Klasifikácie stavieb podľa Vyhlášky Štatistického úradu SR č. 323/2010 Z. z. Tieto klasifikácie slúžia ako základný nástroj na správne zaradenie majetku do príslušnej odpisovej skupiny.

Hmotný majetok, ktorý nemožno zaradiť do odpisových skupín podľa prílohy a ktorého doba použiteľnosti nevyplýva z iných predpisov, sa na účely odpisovania zaradí do odpisovej skupiny 2 a odpisuje sa 6 rokov. Toto neplatí pre hmotný majetok, ktorý sa odpisuje časovou metódou a výkonovou metódou podľa § 26 ods. 3 zákona o dani z príjmov.

V prvom roku odpisovania je daňovník povinný zaradiť hmotný majetok do jednej z odpisových skupín podľa prílohy č. 1 zákona o dani z príjmov.

Odpisová skupina 5: Garáže a podobné stavby

Garáže spadajú pod klasifikáciu 1242 - garážové budovy. Vychádza sa z vyššie uvedeného predpisu č. 323/2010 Z. z. Samostatne stojaca murovaná garáž bude zaradená do odpisovej skupiny 5, ktorá má dobu odpisovania 8 rokov.

Podľa § 139b ods. 6 stavebného zákona drobné stavby sú stavby, ktoré majú doplnkovú funkciu pre hlavnú stavbu a ktoré nemôžu podstatne ovplyvniť životné prostredie, a ak ich zastavaná plocha nepresahuje 25 m2 a výška 5 m.

- Parkovacie miesto, ktoré je vonku, sa považuje za inžiniersku stavbu a odpisuje sa 20 rokov (odpisová skupina 5).

- Parkovací dom, ktorý môže mať len strechu a nemusí mať obvodové múry, patrí tiež do 5. odpisovej skupiny.

V prípade, že ide o drobnú stavbu podľa stavebného zákona, potom sa zaradí do odpisovej skupiny č. 4, s dobou odpisovania 12 rokov.

Spôsoby odpisovania

Daňovník odpisuje hmotný majetok metódou rovnomerného odpisovania (§ 27 zákona o dani z príjmov). Metódou zrýchleného odpisovania (§ 28) môže daňovník odpisovať hmotný majetok zaradený podľa prílohy č. 1 do odpisovej skupiny 2 a 3. Výber medzi rovnomerným a zrýchleným odpisovaním závisí od stratégie daňovníka a od konkrétneho majetku.

- Rovnomerné odpisovanie: Ročný odpis sa vypočíta ako násobok vstupnej ceny majetku a sadzby danej odpisovej skupiny. Táto metóda vedie k rovnakým odpisom počas celej doby odpisovania.

- Zrýchlené odpisovanie: V prvých rokoch odpisovania sú odpisy vyššie, postupne sa znižujú. Táto metóda umožňuje rýchlejšie zahrnutie nákladov do daňových výdavkov na začiatku používania majetku. Túto metódu možno uplatniť len pri majetku zaradenom do 2. alebo 3. odpisovej skupiny.

Murovanie dielne snov z pórobetónového muriva Ytong Lambda YQ 375. Sám za 5 dni.

K poslednému dňu zdaňovacieho obdobia môže daňovník uplatniť daňový odpis vo výške vypočítaného ročného odpisu z hmotného majetku podľa § 26 ods. 6 a 7, § 27 a § 28, o ktorom účtoval k poslednému dňu zdaňovania obdobia, a ktorý je používaný na zabezpečenie zdaniteľných príjmov. V prípade majetku, pri ktorom je zostatková cena daňovým výdavkom len do výšky príjmov z predaja podľa § 19 ods. 3 písm. b) prvého bodu zákona o dani z príjmov, môže daňovník uplatniť odpis vo výške pripadajúcej na počet celých mesiacov, počas ktorých daňovník o majetku účtoval. Uvedené platí už pri podaní daňového priznania po 31.12.2020.

Technické zhodnotenie a opravy

Technické zhodnotenie a opravy vykonané na majetku môžu byť tiež predmetom odpisovania. Technické zhodnotenie je výdavok na prestavbu, prístavbu, stavebné úpravy, rekonštrukciu a modernizáciu majetku.

Príklad č. 1 - Technické zhodnotenie na plne odpísanej kúpeľnej budove: Na daňovo plne odpísanej kúpeľnej budove (ktorá bola odpísaná v r. 2022) bolo v r. 2024 vykonané technické zhodnotenie vo výške 10 000 eur. Technické zhodnotenie vykonané na plne odpísanom hmotnom majetku je považované za iný majetok podľa § 22 ods. 6 písm. e) zákona o dani z príjmov, ktoré spoločnosť zaradí do odpisovej skupiny, v ktorej je zaradená budova, na ktorej bolo technické zhodnotenie vykonané, t. j. do odpisovej skupiny 6 s dobou odpisovania 40 rokov. Vykonané opravy vo výške 5 000 eur zaúčtované do nákladov vchádzajú do základu dane v súlade s účtovníctvom podľa § 17 ods. 1 zákona o dani z príjmov.

Ak ide o technické zhodnotenie u nájomcu, postupuje sa podľa § 24 ods. 2 zákona o dani z príjmov. Nájomca zaradí technické zhodnotenie do odpisovej skupiny, v ktorej je zaradený prenajatý hmotný majetok u prenajímateľa. Prenajímateľ by posúdil technické zhodnotenie skladovej haly ako súčasť budovy, ktorá sa odpisuje v odpisovej skupine č. 5.

Zmeny v legislatíve a prechodné ustanovenia

Legislatíva týkajúca sa odpisovania sa mení a je dôležité sledovať aktuálne platné znenie zákona.

- Do konca roku 2014 boli štyri odpisové skupiny s dobou odpisovania 4, 6, 12 a 20 rokov.

- Nové zatriedenie dlhodobého majetku do odpisových skupín od 1 do 6 sa vzťahuje tak na nový majetok, ako aj na majetok nadobudnutý pred novelou zákona.

- Od 1.1.2021 došlo k zrušeniu zvýhodneného spôsobu odpisovania technického zhodnotenia a opráv vykonaných na budove, v ktorej sa poskytuje kúpeľná starostlivosť ako aj odpisovania samotnej budovy, v ktorej sa poskytuje kúpeľná starostlivosť.

- S účinnosťou od 1.1.2026 avšak na základe prechodného ustanovenia platné už za zdaňovacie obdobie roka 2025 v prípade hospodárskeho roka začatého v roku 2024 a skončeného v roku 2025 s lehotou na podanie daňového priznania po 31.12.2025 sa za iný majetok považuje úhrn technického zhodnotenia a opráv vykonaných na budovách, v ktorých sa poskytujú ubytovacie služby na základe zmluvy o ubytovaní a s nimi spojené služby, budovách určených pre šport a športových stavieb, ktorý je najmenej 10 % vstupnej ceny týchto budov. Rovnako postupuje nájomca, ak ide o budovy prenajaté na tento účel na základe nájomnej zmluvy.

- Od 1.1.2021 došlo k zrušeniu zvýhodneného spôsobu odpisovania budov slúžiacich na ubytovanie vlastných zamestnancov.

Príklad z praxe: Odpisovanie servera

V decembri 2024 spoločnosť zakúpila a zaradila do používania server v hodnote vyššej ako 1 700 eur. Ide o majetok, ktorý už v decembri 2024 bol používaný na dosahovanie zdaniteľných príjmov. Podľa interného predpisu daňovník (účtovná jednotka) začne uplatňovať účtovné odpisy od mesiaca nasledujúceho po zaradení majetku do používania, t. j. účtovné odpisy si prvýkrát uplatní až za január 2025. Uplatňovanie daňových odpisov upravujú ustanovenia § 22 až 29 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov. Hmotný majetok - server spĺňa obidve vyššie uvedené podmienky pre uplatnenie daňových odpisov za december 2024, a to bez ohľadu na skutočnosť, akým spôsobom má daňovník (účtovná jednotka) vo svojom vnútornom predpise nastavené začatie uplatňovania účtovných odpisov.

Správne zaradenie a odpisovanie garáže a iného dlhodobého majetku je dôležitou súčasťou daňového manažmentu každej firmy. V prípade nejasností je vždy vhodné konzultovať postup s daňovým poradcom.