Kúpa stavebného pozemku je významným krokom, ktorý si vyžaduje dôkladné zváženie mnohých faktorov. Okrem samotnej veľkosti a polohy pozemku je dôležité porozumieť aj daňovým povinnostiam a stavebným predpisom. Často sa stretávame s otázkou, či pri kúpe stavebného pozemku existuje určitá hranica metrov štvorcových, pod ktorou sa daň z pozemku neplatí. Odpoveď na túto otázku je komplexnejšia a súvisí s viacerými aspektmi daňovej legislatívy a novými stavebnými zákonmi.

Veľkosť pozemku a jej vplyv na výstavbu a dane

Pokiaľ ide o veľkosť pozemku, je dôležité mať realistickú predstavu o tom, akú záhradu by ste chceli mať. Na začiatku netreba mať veľké oči. Ak plánujete výstavbu menšieho rodinného domu či bungalovu, veľká záhrada môže byť na príťaž. Budete mať dosť času na kosenie trávnika každé tri týždne? Pokiaľ chcete bývať desať minút od centra mesta, je na mieste otázka, či pozemok o takej výmere vôbec existuje.

Ak sa rozhodnete pre kúpu malého pozemku (pod 500 m²), treba si zvážiť, či má postačujúce rozmery, aby ste pri výstavbe vedeli dodržať všetky právne normy. Napríklad vzdialenosť rodinného domu musí byť z jednej strany minimálne 2 metre a z druhej 4 metre od hranice susedných parciel. Taktiež je stanovená predpísaná vzdialenosť domu od prístupovej komunikácie. V stiesnených pomeroch je možné upraviť vzdialenosť od susedného pozemku, ale to len za predpokladu, že susediaca nehnuteľnosť nemá okná obývacích miestností otočené k vám do dvora. Pri menších pozemkoch si rovnako overte i povolené percento zastavanosti.

Lokalita a jej špecifiká: Intravilán, blízkosť vodných tokov a prístup

Nachádza sa pozemok v intraviláne (v zastavanom území) obce? Výstavba akých nehnuteľností je v danej lokalite povolená? Má obec/mesto schválené regulatívy, ktoré bude treba pri výstavbe dodržať? Tieto otázky sú kľúčové pri výbere stavebného pozemku.

Nachádza sa pozemok v blízkosti potoka? Je snom nejedného kupujúceho mať záhradu končiacu takou romantickou hranicou. Blízkosť rieky môže ale zapríčiniť, že poisťovne budú okolité pozemky posudzovať ako záplavovú oblasť. Čo sa odzrkadlí na výške poistného za váš vytúžený dom. Aj keď sa vám môže tento bod javiť ako úplná samozrejmosť, jeho zanedbanie vie neraz narobiť nemalé problémy.

To, čo sa nám zdá byť ulicou, obecnou komunikáciou či cestou, môže byť v lepšom prípade spoločný dvor alebo nevysporiadaná parcela s množstvom známych i neznámych vlastníkov. Pozor na to. I keď sa autom dostanete až na pozemok, banka vám nemusí schváliť hypotekárny úver, ak nie je prístupová cesta ošetrená i právne. Rovnako môžete naraziť na problémy pri schvaľovaní projektu prípojok inžinierskych sietí. Od všetkých vlastníkov pozemku - cesty, budete potrebovať písomný súhlas na umiestnenie napr. elektrickej prípojky.

Je toho naozaj veľa, na čo by ste mali pri kúpe myslieť, zvážiť a prihliadať. Je preto dobré mať poruke odborníka, ktorý vás na všetko dôležité upozorní, poradí. Nie je výnimkou, že predávajúci majitelia pozemkov ani nevedia, čo vlastne predávajú. Preto skôr ako otvoríte peňaženku, pýtajte sa, zisťujte, overujte. Skúsený maklér vám bude na väčšinu otázok vedieť odpovedať už pri obhliadke danej nehnuteľnosti. Okrem listu vlastníctva by mal mať pripravené aj vyjadrenia obce, poprípade stavebného úradu.

Nový stavebný zákon a jeho dopady na drobné stavby

Dnes, 1. apríla (niektoré zdroje uvádzajú aj 1. apríla 2025), vstupuje do platnosti nový stavebný zákon. Legislatíva sa má dotknúť aj byrokracie na jednotlivých úradoch. Spozornieť by mali aj tí, ktorí plánujú dodatočne zlegalizovať čiernu stavbu. Stavebný zákon by mal mať už 50 rokov.

Plánujete stavať napríklad letnú kuchyňu, garáž či prístrešok do 50 metrov štvorcových? Po novom už na ne nebudete potrebovať stavebné povolenie, stačí vám len oznámenie. Rezort si od novej stavebnej legislatívy sľubuje viaceré zmeny. Mal by prispieť k modernizácii či znižovaniu byrokracie. Ostáva však agenda stavebného úradu na obciach, ktoré však môžu zriaďovať stavebné obvody podobne, ako sú súčasné spoločné obecné úrady. Vo vzduchu visí otázka, či sa v novej voľnejšej legislatíve nenájde väčšie miesto pre špekulantov a podvodníkov. Zmena nastane aj pri čiernych stavbách, tú po novom môžete legalizovať len do roku 2029. Zjednodušiť by sa malo aj odstraňovanie vizuálneho smogu.

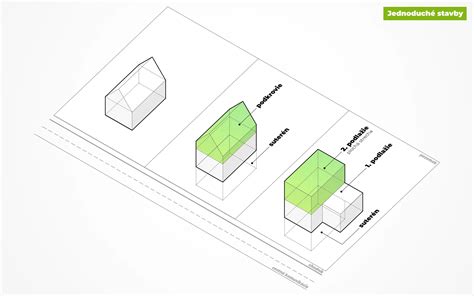

Čo je drobná stavba? Podľa nového zákona je to stavba, ktorá nemôže podstatne ovplyvniť svoje okolie. „To, či ide o drobnú stavbu, neurčuje názov alebo účel, ale najmä to, či stavba svojím charakterom podstatne nezasahuje do prostredia. Ak napríklad postavíte kôlňu s plochou 60 m², aj keď ju nazývate drobnou, zákon ju tak nebude vnímať - prekročíte tým zákonné limity a pôjde o bežnú stavbu,“ vysvetlil advokát JUDr. Peter Rak. Zákon teda jasne stanovuje, že drobná stavba musí spĺňať zákonné rozmery. A tu sa dostávame k zásadnej zmene v zákone, ktorá spočíva vo veľkosti stavieb. prízemná stavba do 25 m², po novom je tento limit zvýšený až na 50 m². Pri podzemných stavbách (napr. pivnica) platí limit do 35 m², pri nadzemných do 25 m².

Ohlásenie sa podáva na miestny stavebný úrad (obecný alebo mestský úrad). Stavebný úrad má na vyjadrenie 30 dní. Ak sa v tejto lehote nevyjadrí, platí tzv. fikcia súhlasu. Stavebník predloží stavebnému úradu žiadosť na predpísanom formulári spolu s projektom stavby na overenie. Stavebný úrad do 30 dní podľa obsahu podania overí projekt vydaním overovacej doložky. V prípade, že je potrebné rozhodnúť o prípadných námietkach napr. susedov, stavebný úrad zvolá ústne konanie a vydá rozhodnutie. Ak stavebný úrad do 30 dní nevykoná žiaden z uvedených úkonov, má sa za to, že s vykonaním ohlásených stavebných prác súhlasí. Po 30 dňoch teda nastáva fikcia súhlasu.

Daň z pozemkov: Kedy vzniká povinnosť a ako sa vypočítava

Daňová povinnosť k dani z pozemkov vzniká 1. januára zdaňovacieho obdobia, ktoré nasleduje po zdaňovacom období, v ktorom sa osoba stala vlastníkom pozemku, jeho správcom, nájomcom alebo užívateľom. V prípade, že sa osoba stane vlastníkom, správcom, nájomcom alebo užívateľom pozemku 1. januára daného roka, vzniká jej daňová povinnosť k tomuto pozemku už v tom istom zdaňovacom období. Zánik daňovej povinnosti sa viaže k 31. decembru zdaňovacieho obdobia, v ktorom osoba prestala byť vlastníkom, správcom, nájomcom alebo užívateľom pozemku.

Správu dane z nehnuteľností vykonáva obec, na ktorej území sa pozemok nachádza. Z toho vyplýva, že daňové priznanie neposielate daňovému úradu, ale priamo obci. Správca dane každoročne k 1. januáru príslušného zdaňovacieho obdobia vyrubuje daň. Ak nemožno určiť daňovníka podľa uvedených kritérií, je daňovníkom osoba, ktorá pozemok skutočne užíva. V prípade, že je pozemok v spoluvlastníctve viacerých daňovníkov, daň z pozemkov je povinný zaplatiť každý spoluvlastník, a to podľa výšky svojho spoluvlastníckeho podielu. Spoluvlastníci sa však môžu dohodnúť, že ich na účely dane z pozemku bude zastupovať jeden z nich.

Na zaradenie pozemku do príslušnej skupiny je určujúce zaradenie pozemku podľa katastra. Základ dane (t. j. hodnota pozemku) sa vypočítava vynásobením výmery pozemkov v m² a hodnoty pôdy za 1 m².

- Orná pôda, chmeľnice, vinice, ovocné sady, trvalé trávne porasty: Základom dane je hodnota pozemku bez porastov určená vynásobením výmery pozemkov v m² a hodnoty pôdy za 1 m² uvedenej v prílohe č. 2 k zákonu č. 338/2004 Z. z.

- Lesné pozemky, rybníky, vodné plochy: Základom dane je hodnota pozemku bez porastov určená vynásobením výmery pozemkov v m² a hodnoty pozemku zistenej na 1 m² podľa vyhlášky Ministerstva spravodlivosti SR č. 492/2004 Z. z.

- Záhrady, zastavané plochy a nádvoria, ostatné plochy, stavebné pozemky: Základom dane je hodnota pozemku určená vynásobením výmery pozemkov v m² a hodnoty pozemkov za 1 m² uvedenej v prílohe č. 2 k zákonu č. 338/2004 Z. z.

- Pozemky pod transformačnými stanicami alebo predajnými stánkami: Základom dane je hodnota pozemku určená vynásobením skutočnej výmery transformačnej stanice alebo predajného stánku v m² a hodnoty pozemku za 1 m² uvedenej v prílohe č. 2 k zákonu č. 338/2004 Z. z.

Obec však môže ročnú sadzbu dane znížiť alebo zvýšiť všeobecne záväzným nariadením s účinnosťou od 1. januára príslušného zdaňovacieho obdobia. Obec takto môže stanoviť odlišnú sadzbu dane pre jednotlivé katastrálne územia alebo pre kategórie pozemkov. Nariadením určená ročná sadzba pre ustanovené skupiny pozemkov (ornú pôdu, chmeľnice, vinice, ovocné sady, trvalé trávnaté porasty) však nesmie presiahnuť 5-násobok ročnej sadzby dane z týchto pozemkov. Lesné pozemky, na ktorých sú hospodárske lesy, rybníky s chovom rýb a ostatné hospodársky využívané vodné plochy nesmie presiahnuť 10-násobok ročnej sadzby dane z týchto pozemkov.

Daň z pozemkov sa vypočíta ako súčin základu dane a ročnej sadzby dane z pozemkov. V zákone sú presne špecifikované pozemky, ktoré sú priamo oslobodené od dane. Správca dane (t. j. obec) si vo svojom všeobecne záväznom nariadení určí, akým spôsobom je potrebné o oslobodenie alebo zníženie dane z pozemku požiadať.

V prípade, ak u daňovníka nastali zmeny skutočností rozhodujúcich na vyrubenie dane z pozemku (napr. ak nadobudne pozemok do vlastníctva), je povinný podať daňové priznanie do 31. januára bežného zdaňovacieho obdobia. Daňové priznanie sa podáva na predpísanom tlačive v závislosti od toho, či ide o fyzickú osobu alebo právnickú osobu. Jedno tlačivo zahŕňa daň z nehnuteľností, za psa, predajné automaty a nevýherné hracie prístroje. V daňovom priznaní sa uvádzajú iba pozemky, ktoré sú vymedzené v predmete dane z pozemkov. K vyplnenému tlačivu je potrebné priložiť dokumenty, ktoré preukazujú zmeny vo vašom nehnuteľnom majetku (napr. kópia rozhodnutia o povolení vkladu do katastra nehnuteľností, rozhodnutie o dedičstve a pod.). Zákon neustanovuje povinnosť obce poskytovať elektronické služby a teda napr. podať daňové priznanie elektronickými prostriedkami, avšak ustanovuje možnosť ich poskytovania.

Vyrubená daň z pozemku je splatná do 15 dní odo dňa nadobudnutia právoplatnosti rozhodnutia. Správca dane môže vo svojom všeobecne záväznom nariadení určiť platenie dane z pozemku v splátkach. Ak nepodáte daňové priznanie k dani z pozemkov v riadnom termíne alebo až po výzve správcu dane, môžete dostať pokutu.

Ako zmeniť ornú pôdu na stavebný pozemok a daňové paradoxy

Ako zmeniť ornú pôdu na stavebný pozemok? Túto otázku si kladie množstvo ľudí. Nečudo. Ideálnych stavebných pozemkov je čoraz menej. Preto sa stále častejšie využíva na stavbu rodinných domov bývalá orná pôda. Jej transformácia na stavebnú parcelu však nie je len tak.

Prečo vlastne nemôžete stavať na poľnohospodárskej pôde? V prvom rade to zakazuje zákon č. 220/2004, podľa ktorého nemožno použiť poľnohospodársku pôdu na iné, než poľnohospodárske účely. Cieľ je jasný - ochrana pôdneho fondu. Spomínaný zákon však pamätá aj na situácie, kedy nie je iná možnosť, než stavať na poľnohospodárskej pôde. V opačnom prípade by nebol možný stavebný rozvoj akejkoľvek obce. V takom prípade je preto potrebné spraviť zmenu v územnom pláne a poľnohospodársku pôdu je nutné vyňať. Takéto rozhodnutie vydáva obvodný pozemkový úrad.

Druhý dôležitý bod sa odvíja od toho, akú časť (veľkosť plochy) poľnohospodárskej pôdy plánujete premeniť na stavebný pozemok. Pokiaľ celý, nepotrebujete geometrický plán. Pokiaľ sa rozhodnete do tohoto procesu ísť, pripravte si peniaze a obrňte sa trpezlivosťou. Zmena ornej pôdy na stavebný pozemok je často zdĺhavá záležitosť. Ak ste v štádiu iba kupovania nejakej parcely, vždy vyberajte radšej tú, ktorá je v intraviláne obce. Štandardne sa žiada o vyňatie parcely, ktorá je menšia, ako 500 m² a je v intraviláne obce. Pokiaľ máte väčší pozemok, je lepšie nechať okolie domu ako zastavanú plochu a nádvorie, no zvyšok ako ornú pôdu (záhrada, vinica, ovocný sad…).

Na obvodný pozemkový úrad je potom nutné poslať žiadosť o stanovisko k pripravovanému zámeru na poľnohospodárskej pôde. Byrokraticky, časovo aj finančne náročnejší je proces zmeny ornej pôdy na stavebný pozemok, ak je mimo intravilánu obce. Tu je zákon oveľa prísnejší. Žiadosť o tzv. trvalé vyňatie z poľnohospodárskej pôdy je nutné už pri stavbe väčšej, ako 15 m².

Za prevod ornej pôdy na stavebný pozemok sa platí celá rada poplatkov. V prvom rade sú to vyššie spomenuté kolky za žiadosť, výpisy a pod. Potom musíte počítať s poplatkom za geodeta a vyhotovenie geometrického plánu (ak je potrebný). V prípade, že idete meniť ornú pôdu na stavebný pozemok mimo intravilánu, počítajte aj s poplatkami na podklady od odborníka z oblasti pôdoznalectva. A na koniec jedna dobrá správa. Pokiaľ budete žiadať o vyňatie ornej pôdy na stavbu jednopodlažného domu s rozlohou menšou, ako 250 m², vyhnete sa poplatku za samotné vyňatie. V závislosti od bonitno-pôdno-ekologickej jednotky sa totiž odvíja aj cena za vyňatie z pôdneho fondu.

Daňové paradoxy pri výstavbe: Stavebné povolenie vs. ohlásenie jednoduchej stavby

Daňové priznanie k nehnuteľnosti a jeho vyplnenie patrí k mojim najneobľúbenejším. Asi preto, že ho považujem za jedno z najťažších a čítanie v listoch vlastníctva mi príde ako čítanie japonských znakov na obale z paličiek. No pár stretnutí so známymi stavbármi z Nitry mi ukázalo, že tak ako všade, aj tu je priestor pre „kreatívnych“ Slovákov.

Všetci, ktorí ste už niekedy podávali toto daňové priznanie viete, že sadzby dane určujú jednotlivé obce a mestá všeobecne záväzným nariadením a zahŕňa aj daň z pozemkov. Na úvod si predstavte, že ste vlastníkom pozemkov, ktoré majú označenie ostatné plochy a prislúcha im určitá sadzba dane. Rozhodnete sa, že si na pozemku s týmto označením o výmere 700 metrov štvorcových postavíte domček.

Ak máte vo vlastníctve pozemky vedené ako ostatné plochy a zrealizujete územné konanie, nič sa nedeje. Stále sú to len ostatné plochy bez ďalšieho konkrétneho určenia s právoplatným územným rozhodnutím. Začnete riešiť projekt a požiadate o stavebné povolenie, resp. idete formou ohlásenia jednoduchej stavby. Stavebný zákon bol upravený tak, aby sa zjednodušil pre malé stavby. Stavebné povolenie sa dá nahradiť ohlásením jednoduchej stavby, ak stavba splní parametre pre ohlásenie. Podstatné je, že stavebné povolenie sa na príslušnom úrade riadne eviduje a je známe aj daňovému oddeleniu. Naopak, ohlásenie jednoduchej stavby nikto neberie ako stavebné povolenie a neberie ho do úvahy z daňového hľadiska. A tak môžete z pohľadu štátu robiť to isté - stavať svoj nový dom, no v jednom prípade budete platiť dane, a v tom druhom nie. Finta je v tom, že hneď ako stavebník dostane stavebné povolenie, musí v daňovom priznaní rekvalifikovať svoj pozemok z ostatných plôch na stavebné pozemky v plnej výmere pozemku. V našom prípade by to znamenalo, že ak na svojom 700 m² pozemku plánujete stavať dom o výmere 200 m², za týmto účelom odovzdáte projektovú dokumentáciu. Po vydaní právoplatného stavebného povolenia zdaňujete stavebný pozemok na 700 m². Nemusím pripomínať, že sadzba dane za ostatnú plochu a stavebný pozemok je diametrálne odlišná. V priebehu výstavby si necháte urobiť geometrický plán a zapíšete ho na kataster. Nepomôže to. Stále platíte za 700 m².

Absurdnosť tohto prístupu štátu len zvýrazňuje fakt, že v územnom rozhodnutí máte stanovené, že vaša zastavanosť môže byť napr. 60 % z celkovej plochy pozemku. Znamená to, že výmera pre zastavané plochy je 470 m² z celkovej výmery vášho pozemku a nikdy nemôže byť väčšia. Tento prístup štátu vás núti tlačiť na čas. Nebola by to však naša krajina a byrokratické Kocúrkovo, ak by sa aj takému nesúladu nedalo vyhnúť. Stačí, ak máte namiesto stavebného povolenia vydaný súhlas s umiestnením jednoduchej stavby. Rozdiel je totiž v tom, že tento súhlas zákon nepovažuje za stavebné povolenie a nič z hľadiska dane z pozemkov nerieši. Vy tak naďalej platíte ako za ostatnú plochu, aj keď na nej staviate dom. Stavba môže mať pokojne rozsah 400 m² zastavanej plochy a strechu ako svet. A teraz príde rozuzlenie. Nemá však druhé nadzemné podlažie, ale len podkrovie. Ak by mal váš pôvodný plánovaný domček o výmere 200 m² len podkrovie a nemal druhé nadzemné podlažie, ohlásite ho ako jednoduchú stavbu a platíte počas celej doby výstavby daň z pozemkov ako za ostatné plochy. Ak štát teda tvrdí, že ľudia obchádzajú dane, musí si uvedomiť, že im to sám, či už chtiac alebo nechtiac aj umožňuje. Systém, v ktorom je veľa sadzieb, výnimiek, formulárov, posúdení, dáva priestor pre kreatívnosť.

Mobilné domy a ich právne postavenie

Pojem „mobilný dom“ stavebný zákon priamo nepozná. Teraz z praxe - mnoho stavebníkov si vysvetľovalo pojem „mobilný dom“ tak, že nie je pevne osadený (nemá betónové základy), a tak stavba na zemných vrutoch, či pilieroch - je považovaná za mobilný dom i keď je napojená na IS. Vieme túto problematiku uviesť a rozviesť tak, aby bolo jasné čo sa môže / nemôže. Ak je teda taký výrobok (napr. kontajner) konštrukčne navrhnutý tak, aby bol prepravovateľný a nie je pevne spojený so zemou, potom nie je stavbou v zmysle stavebného zákona. Ak chce niekto bývať v kontajneri, ktorý nie je stavbou, nemožno mu v tom zabrániť, ale neposudzuje sa v režime stavebného zákona.

Správne poplatky a kolaudácia

S účinnosťou od 15. 3. 2025 dochádza k zmene (zvýšeniu) správnych poplatkov za úkony podľa zákona 50/1976 Z.z. (starý stavebný zákon), keďže úkony podľa doterajšej legislatívy budú dobiehať ešte niekoľko rokov. Znamená to, že všetky stavby, u ktorých sa aspoň začalo územné konanie sa dopovoľujú až po kolaudáciu podľa doterajšej legislatívy a podľa znenia zákona č. 145/1995 Z. z. v znení platnom k 31. 03. Zároveň sa s účinnosťou od 1. 4. 2025 spolu so zavedením nového stavebného zákona nastavuje výška správnych poplatkov v nadväznosti na túto novú stavebnú legislatívu. Konkrétna výška správnych poplatkov je uvedená v zákone č. 145/1995 Z. z. v znení platnom od 15. 03. 2025 (k starému stavebnému zákonu) a od 1. 4.

Nie každá budova do 50 m² je drobnou stavbou. Ak ide o druh budovy vymenovanej v definícii jednoduchej stavby, takáto budova je jednoduchou stavbou a nie drobnou stavbou aj keby bola do 50 m².

Pre každú stavbu, bez ohľadu na režim jej povoľovania, platí, že ju stavebník môže postaviť na vlastnom pozemku alebo na pozemku, ku ktorému má od jeho vlastníka také oprávnenie. Ďalšou požiadavkou je, že stavba musí byť na pozemku, ktorý je funkčne v územnom pláne určený na spôsob užívania, na ktorý sa má daná stavba užívať.

Ak sa chystáte stavať, určite zbystrite pozornosť. V našom katalógu projektov rodinných domov nájdete vyše šesťdesiat jedinečných prevedení domácností. Ako firma sa špecializujeme na stavbu nízkoenergetických montovaných drevodomov na Slovensku a v Čechách.