Ročné zúčtovanie zdravotného poistenia (RZP) predstavuje kľúčový proces, prostredníctvom ktorého sa vyrovnávajú rozdiely medzi zaplatenými preddavkami na poistné a skutočnou výškou poistného vypočítanou z reálnych príjmov za uplynulý kalendárny rok. Tento mechanizmus zabezpečuje, že každý poistenec zaplatí presne to, čo mu ako zdravotné poistenie prislúcha. Proces RZP je upravený v § 19 zákona č. 580/2004 Z. z. o zdravotnom poistení a o zmene a doplnení zákona č. 95/2002 Z. z. o poisťovníctve a o zmene a doplnení niektorých zákonov v znení neskorších predpisov, ako aj vo vyhláške MZ SR č. 159/2018 Z. z. Tento článok sa zameriava na detaily RZP, jeho princípy, termíny, postupy a praktické príklady, s dôrazom na obdobie súvisiace s rokom 2023 a 2024.

Princíp Ročného Zúčtovania Zdravotného Poistenia

Základným princípom RZP je porovnanie dvoch hodnôt: celkovej sumy preddavkov na zdravotné poistenie, ktoré poistenec alebo jeho zamestnávateľ uhradili počas daného kalendárneho roka, a celkovej sumy poistného vypočítanej z reálnych príjmov, ktoré podliehali zdravotnému odvodu. Výsledkom tohto porovnania môže byť jeden z troch scenárov:

- Preplatok: Nastáva vtedy, ak zaplatené preddavky presiahli skutočnú výšku vypočítaného poistného. V takom prípade má poistenec nárok na vrátenie preplatku.

- Nedoplatok: Vzniká, ak zaplatené preddavky boli nižšie ako skutočná výška vypočítaného poistného. Poistenec je potom povinný tento nedoplatok doplatiť.

- Nula: Znamená, že suma zaplatených preddavkov sa presne zhoduje s vypočítaným poistným, a teda nie je potrebné žiadne ďalšie doplatenie ani vrátenie.

Kto Má Nárok na Ročné Zúčtovanie?

Zdravotné poisťovne sú zákonne povinné vykonať ročné zúčtovanie poistného za svojich poistencov. V prípade, že poistenec bol zamestnaný, poisťovňa vykoná zúčtovanie aj za jeho zamestnávateľa. Existujú však špecifické kategórie poistencov a situácie, kedy sa RZP vykonáva automaticky, a naopak, kedy poisťovňa nemusí toto zúčtovanie vykonať.

Prípady, kedy poisťovňa vykoná RZP:

- Zamestnanci: V pracovnom pomere, štátnozamestnaneckom pomere alebo obdobnom vzťahu, ak ich vymeriavací základ zo závislej činnosti spĺňa určité kritériá (napr. bol nižší ako stanovený limit, alebo sa uplatňovala odpočítateľná položka, alebo boli zamestnaní u viacerých zamestnávateľov, či nie počas celého roka).

- Samostatne zárobkovo činné osoby (SZČO): Všetky SZČO, ktoré boli v danom roku aspoň jeden deň považované za SZČO.

- Samoplatitelia: Osoby, ktoré si samy platia zdravotné poistenie, ak ich príjem z kapitálového majetku alebo iný príjem presiahol minimálny vymeriavací základ, alebo ak mali príjem z dividend vyšší ako nula.

- Poistenci štátu: Ak mali príjem z kapitálového majetku alebo iný príjem vyšší ako nula, alebo ak mali príjem zo zárobkovej činnosti a splnili aspoň jednu z podmienok na vykonanie RZP. Poistencami štátu sú napríklad študenti do 30 rokov, poberatelia rodičovského dôchodku, fyzické osoby bez nároku na dôchodok, invalidné osoby a pod.

- Iní poistenci: V prípadoch súbehu rôznych zárobkových činností (napr. SZČO a zamestnanec súčasne), poistenia v zahraničí a na Slovensku počas roka, alebo ak sa poistenec stal osobou so zdravotným postihnutím a splnil podmienky na RZP.

Zdravotná poisťovňa môže vykonať RZP aj v iných prípadoch, ak existuje predpoklad, že výsledkom bude preplatok alebo nedoplatok.

Kľúčové Vymeriavacie Základy a Sadzby

Pre správne pochopenie RZP je dôležité poznať definíciu vymeriavacieho základu a sadzby poistného.

Minimálny vymeriavací základ:

Pre samoplatiteľov a samostatne zárobkovo činné osoby (bez iného platiteľa poistného) platí minimálny vymeriavací základ. Tento základ je platný aj v prípade dosiahnutia straty zo zárobkovej činnosti.

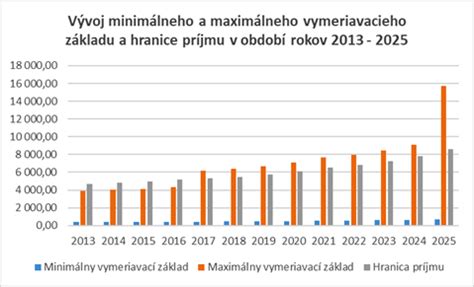

- Pre rok 2024: Minimálny vymeriavací základ je 7 824 eur (12 * 652 eur). Minimálna mesačná suma poistného je 97,80 eur (15 % z 652 eur), resp. 48,90 eur (7,5 % pre osoby so zdravotným postihnutím).

- Pre rok 2023: Minimálny vymeriavací základ bol 7 266 eur (12 * 605,50 eur). Minimálna mesačná suma poistného bola 84,77 eur (14 % z 605,50 eur), resp. 42,38 eur (7 % pre osoby so zdravotným postihnutím).

- Pre rok 2022: Minimálny vymeriavací základ bol 6 798 eur (12 * 566,50 eur). Minimálna mesačná suma poistného bola 79,31 eur (14 % z 566,50 eur), resp. 39,65 eur (7 % pre osoby so zdravotným postihnutím).

Maximálny vymeriavací základ:

Od roku 2017 je maximálny vymeriavací základ zachovaný výlučne pre príjem z dividend. Pre ostatné typy príjmov neexistuje žiadny maximálny vymeriavací základ.

- Pre rok 2024: Maximálny vymeriavací základ pre dividendy je 78 240 eur.

- Pre rok 2023: Maximálny vymeriavací základ pre dividendy bol 72 660 eur.

- Pre rok 2022: Maximálny vymeriavací základ pre dividendy bol 67 980 eur.

Sadzby poistného:

Pri výpočte RZP sa uplatňujú rôzne sadzby poistného v závislosti od typu príjmu a statusu poistenca:

- 14 % (resp. 7 % pre osoby so zdravotným postihnutím) z príjmu zo samostatnej zárobkovej činnosti, kapitálového príjmu a ostatných príjmov.

- 10 % (resp. 5 % pre osoby so zdravotným postihnutím) pri príjmoch z dividend za účtovné obdobie od 1.1.2011 do 31.12.2012.

- 14 % (platí aj pre osoby so zdravotným postihnutím) pri príjmoch z dividend za účtovné obdobie od 1.1.2013 do 31.12.2016.

- 10 % (resp. 5 % pre osoby so zdravotným postihnutím) pre príjem zo závislej činnosti (za zamestnávateľa).

Dôležité Termíny pre Ročné Zúčtovanie

Dodržiavanie stanovených termínov je kľúčové pre hladký priebeh ročného zúčtovania.

Termíny pre RZP za rok 2023 (vykonané v roku 2024):

- 31. marec 2024: Lehotu na oznámenie a preukázanie obdobia poistenia v cudzine potvrdením o zdravotnom poistení v cudzine.

- 31. máj 2024: Lehotu na oznámenie zmeny adresy, čísla bankového účtu, platiteľa poistného, ako aj výšky dividend vyplatených v roku 2023 (za účtovné obdobia 2011-2016).

- 30. september 2024: Povinnosť zdravotnej poisťovne vykonať RZP a zaslať oznámenie o výsledku (ak ide o preplatok) alebo vydať výkaz nedoplatkov.

- 31. október 2024: Povinnosť poisťovne vykonať RZP pre platiteľov s predĺženou lehotou na podanie daňového priznania.

- 15 dní od doručenia výsledku RZP: Lehotu na podanie nesúhlasného stanoviska alebo námietok.

Termíny pre RZP za rok 2024 (vykonané v roku 2025):

- 31. marec 2025: Lehotu na oznámenie a preukázanie obdobia poistenia v cudzine.

- 31. máj 2025: Lehotu na oznámenie zmeny adresy, čísla bankového účtu, platiteľa poistného a výšky dividend vyplatených v roku 2024.

- 30. september 2025: Povinnosť poisťovne vykonať RZP a zaslať oznámenie o výsledku alebo vydať výkaz nedoplatkov.

- 31. október 2025: Povinnosť poisťovne vykonať RZP pre platiteľov s predĺženou lehotou na podanie daňového priznania.

- 15 dní od doručenia výsledku RZP: Lehotu na podanie nesúhlasného stanoviska alebo námietok.

Vyplnenie tlačiva Žiadosť o vykonanie ročného zúčtovania dane

Postup a Výsledky RZP

Po spracovaní všetkých relevantných údajov poisťovňa doručí poistencovi výsledok ročného zúčtovania.

Oznámenie o výsledku (preplatok alebo nula):

Ak výsledkom RZP je preplatok alebo nula, poisťovňa zašle písomné oznámenie. Toto oznámenie obsahuje informácie o výške preplatku, vymeriavacom základe, uhradených preddavkoch a výške preddavku na poistné na nasledujúce obdobie.

Výkaz nedoplatkov:

V prípade nedoplatku poisťovňa vydá výkaz nedoplatkov, ktorý špecifikuje výšku nedoplatku, lehotu na jeho úhradu, vymeriavací základ a ďalšie relevantné údaje. Výkaz nedoplatkov tiež obsahuje informácie o obdobiach, počas ktorých bol poistenec platiteľom poistného ako SZČO alebo samoplatiteľ.

Možnosť nesúhlasu a námietok:

Poistenec má právo nesúhlasiť s výsledkom RZP. V prípade preplatku môže podať nesúhlasné stanovisko, v prípade nedoplatku námietku, a to do 15 dní od doručenia oznámenia alebo výkazu nedoplatkov. Tieto podania musia byť riadne zdôvodnené a doložené relevantnými dokladmi.

Vrátenie Preplatku a Úhrada Nedoplatku

Vrátenie preplatku:

Preplatok vo výške nad 5 eur je poisťovňa povinná vrátiť do 45 dní od márneho uplynutia lehoty na podanie nesúhlasného stanoviska, alebo od doručenia nového oznámenia. V praxi to znamená, že ak poistenec do 15 dní nepodá nesúhlasné stanovisko, poisťovňa mu preplatok vráti do 60 dní od jeho doručenia. Preplatky do 4,99 eur poisťovne nepreplácajú. Preplatok môže byť znížený o prípadné nedoplatky alebo zrážkovú daň.

Úhrada nedoplatku:

Nedoplatok vyšší ako 5 eur je poistenec povinný uhradiť do 45 dní od nadobudnutia právoplatnosti výkazu nedoplatkov. V prípade nepodania námietky je lehota na úhradu 60 dní od doručenia výkazu. Nedoplatok sa uhrádza na bankový účet poisťovne. Pri zamestnancoch túto povinnosť vykonáva zamestnávateľ.

Praktické Príklady

Pre lepšie pochopenie procesu RZP sú uvedené ilustračné príklady:

Príklad výpočtu RZP pre SZČO (nedoplatok):

Pani Veronika, veterinárka (SZČO), vykázala v daňovom priznaní za rok 2023 základ dane vo výške 10 400 eur. Uhradila preddavky na zdravotné poistenie vo výške 1 159 eur. Po započítaní výdavkov a aplikácii 14 % sadzby poistného jej bol vypočítaný nedoplatok vo výške 161,39 eur. Poisťovňa jej vydá výkaz nedoplatkov s lehotou na úhradu.

Príklad vrátenia preplatku (zrážková daň):

Pani Anne vyšiel v RZP preplatok 100 eur. Poisťovňa jej na účet zašle sumu po zdanení, t.j. 81 eur (100 eur - 19 % zrážková daň).

Príklad RZP s dividendami:

Pánovi Jozefovi boli v roku 2023 vyplatené dividendy zo zisku za rok 2012 vo výške 12 500 eur. Do vymeriavacieho základu sa mu započíta suma 11 894,50 eur (12 500 eur - 605,50 eur minimálny základ). Je povinný túto skutočnosť oznámiť poisťovni do 31. mája 2024.

Zmena adresy, bankového účtu a platiteľa

Dôležité je tiež nezabudnúť na povinnosť oznámiť zdravotnej poisťovni zmeny týkajúce sa adresy, čísla bankového účtu alebo platiteľa poistného. Tieto oznámenia je potrebné vykonať do 31. mája nasledujúceho roka (napr. do 31. mája 2024 pre zmeny týkajúce sa roku 2023).

Záver

Ročné zúčtovanie zdravotného poistenia je komplexný, ale nevyhnutný proces, ktorý zabezpečuje spravodlivé vyrovnanie zdravotných odvodov. Pochopenie princípov, termínov a postupov je kľúčové pre každého poistenca, SZČO a zamestnávateľa, aby sa predišlo prípadným nedoplatkom alebo aby sa efektívne využili vzniknuté preplatky. Vždy je vhodné sledovať aktuálne informácie a legislatívne zmeny týkajúce sa zdravotného poistenia, ktoré sú zverejňované na webových stránkach zdravotných poisťovní a Ministerstva zdravotníctva SR.