Darovanie bytu, najmä v kontexte výmeny za väčšie bývanie alebo ako súčasť širšieho delenia majetku, je právny úkon s mnohými aspektmi, ktoré je potrebné dôkladne zvážiť. Tento proces nie je len jednoduchou transakciou, ale zahŕňa právne, daňové a rodinné dôsledky, ktoré môžu ovplyvniť všetky zúčastnené strany. Pochopenie týchto aspektov je kľúčové pre hladký priebeh a minimalizáciu potenciálnych komplikácií.

Právny Rámec Darovania Nehnuteľností

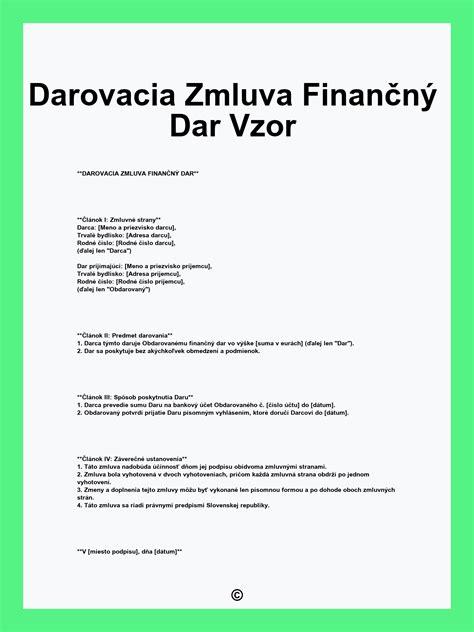

Základné pravidlá darovania nehnuteľností upravuje Občiansky zákonník. Podľa § 628 OZ darovacou zmluvou darca niečo bezplatne prenecháva alebo sľubuje obdarovanému a ten dar alebo sľub prijíma. Kľúčovým prvkom je bezodplatnosť - darca za prenechanie majetku nedostáva žiadnu protihodnotu. Ak je predmetom daru nehnuteľnosť, darovacia zmluva musí byť písomná. Pri hnuteľnej veci je písomná forma vyžadovaná, ak nedôjde k jej odovzdaniu a prevzatiu priamo pri darovaní.

Dôležitým aspektom darovania nehnuteľností je jeho účinnosť. Vlastnícke právo k darovanej nehnuteľnosti nadobúda obdarovaný až po schválení návrhu na vklad do katastra nehnuteľností. Samotná podpísaná darovacia zmluva nestačí na prevod vlastníctva. Ak darca zomrie po podaní návrhu na vklad, ale pred jeho právoplatným povolením, nehnuteľnosť sa stáva súčasťou dedičstva. Zákonní dedičia sú však viazaní vôľou darcu uvedenou v zmluve až do právoplatného rozhodnutia o návrhu na vklad.

Darovanie v Manželstve a Bezpodielové Spoluvlastníctvo Manželov (BSM)

Právny stav počas trvania BSM má špecifické dôsledky na darovanie. Podľa § 143 Občianskeho zákonníka, veci získané darovaním jedným z manželov počas trvania BSM sú jeho výlučným vlastníctvom. Tento majetok teda nepatrí do spoločného majetku manželov. Táto výnimka platí aj v prípade, ak jeden z manželov získa majetok v dedičskom konaní.

V prípade, ak by dedičstvo nadobúdali obaja manželia, takto získaný majetok by bol v podielovom spoluvlastníctve manželov.

Keďže majetok nadobudnutý darom len jedným z manželov je v jeho výlučnom vlastníctve, na právne úkony týkajúce sa takéhoto majetku nepotrebuje súhlas druhého manžela. To znamená, že manžel, ktorý zdedil alebo dostal darom majetok, môže tento majetok darovať svojim deťom bez súhlasu druhého manžela. Výnimkou sú maloleté deti, pri ktorých je potrebný súhlas súdu na schválenie právneho úkonu, pretože maloletý nemôže podpísať darovaciu zmluvu.

V situácii, keď manžel počas manželstva dostane darom nehnuteľnosť, táto nehnuteľnosť je jeho výlučným vlastníctvom a nie je súčasťou BSM. V prípade rozvodu manželstva manžel nemá na tento darovaný dom nárok. Je však dôležité zvážiť, či do darovaného domu neboli zo spoločných prostriedkov investované financie na rekonštrukciu alebo zveľadenie, čo by mohlo ovplyvniť finančné vyrovnanie medzi manželmi pri rozvode.

Daňové Aspekty Darovania a Následného Predaja

Podľa § 3 ods. 2 písm. a) zákona č. 595/2003 Z. z. o dani z príjmov, príjem získaný darovaním alebo dedením nehnuteľnosti, bytu, nebytového priestoru alebo ich častí, ako aj hnuteľnej veci, práva alebo inej majetkovej hodnoty, nepodlieha dani z príjmov. To znamená, že samotný akt darovania je z daňového hľadiska oslobodený.

Situácia sa však mení v prípade následného predaja darovaného majetku. Daňové dôsledky pri predaji závisia od viacerých faktorov, najmä od toho, ako dlho darca (a následne obdarovaný) vlastnil nehnuteľnosť a či bola nehnuteľnosť zaradená v obchodnom majetku.

Predaj nehnuteľnosti nadobudnutej darovaním:

- Oslobodenie od dane z príjmu: Príjem z predaja nehnuteľnosti je oslobodený od dane, ak vlastník (obdarovaný) túto nehnuteľnosť vlastnil najmenej päť rokov bezprostredne pred predajom. Toto oslobodenie sa vzťahuje aj na nehnuteľnosti nadobudnuté dedením.

- Výdavky pri predaji: Ak príjem z predaja nie je oslobodený (t. j. nehnuteľnosť nebola vlastnená 5 rokov), daň sa platí z rozdielu medzi predajnou cenou a daňovými výdavkami. Pri nehnuteľnosti nadobudnutej darovaním sú daňovými výdavkami:

- Cena zistená súdnym znalcom v čase darovania: Toto platí v prípade, ak by príjem z predaja u darcu v čase darovania bol oslobodený od dane (t. j. darca vlastnil nehnuteľnosť viac ako 5 rokov pred darovaním). Tento výdavok sa uplatní aj vtedy, ak obdarovaný nevlastní nehnuteľnosť 5 rokov.

- Obstarávacia cena zistená u darcu: Toto platí v prípade, ak by príjem z predaja u darcu v čase darovania nebol oslobodený od dane (t. j. darca vlastnil nehnuteľnosť menej ako 5 rokov pred darovaním).

- Ďalšie výdavky: Okrem vyššie uvedených nákladov možno uplatniť aj preukázateľne vynaložené finančné prostriedky na technické zhodnotenie, opravy a údržbu, ako aj ďalšie výdavky súvisiace s predajom (napr. znalecké posudky, poplatky za kúpne zmluvy a vklad do katastra).

Príklad: Ak otec daruje synovi pozemok, ktorý vlastnil 10 rokov, a syn ho predá po 3 rokoch, príjem z predaja u otca by bol oslobodený od dane. Syn si ako výdavok môže uplatniť cenu pozemku zistenú znaleckým posudkom v čase darovania. Ak by otec vlastnil pozemok len 2 roky pred darovaním, syn by si ako výdavok mohol uplatniť obstarávaciu cenu, za ktorú pozemok kúpil otec.

Náklady Spojené s Darovaním a Dedením

Pri porovnaní nákladov spojených s darovaním a dedením nehnuteľnosti je zrejmé, že darovanie je zvyčajne finančne výhodnejšie.

- Darovanie: Náklady zahŕňajú poplatok za osvedčenie podpisu na darovacej zmluve (približne 2 € za osvedčenie) a správny poplatok za návrh na začatie konania o povolení vkladu práva do katastra nehnuteľností. Pri elektronickom podaní je poplatok 33 €, s možnosťou ďalšieho zníženia na 18 € pri oznámení o zamýšľanom návrhu na vklad. Celkové náklady pri darovaní môžu byť približne 20 €, bez započítania prípadnej odmeny advokáta, ak si strany zmluvu pripravia sami.

- Dedenie: Náklady na dedičské konanie sú vyššie. Súdny poplatok sa odvíja od hodnoty dedičstva a pohybuje sa od 6,50 € až po 165,50 €. Okrem toho je potrebné počítať s odmenou notára, ktorá sa vypočítava percentuálne z hodnoty majetku a je minimálne 23 €, plus náhrada hotových výdavkov a náhrada za stratu času. Pri nadobudnutí nehnuteľnosti väčšej hodnoty náklady spojené s dedičským konaním prevyšujú náklady spojené s darovaním.

Možné Komplikácie a Riziká

Napriek tomu, že darovanie môže byť výhodné, existujú aj potenciálne riziká a komplikácie:

- Vrátenie daru: Podľa § 630 OZ sa darca môže domáhať vrátenia daru, ak sa obdarovaný správa k nemu alebo členom jeho rodiny tak, že tým hrubo porušuje dobré mravy. Súd však rozhoduje o tom, čo predstavuje hrubé porušenie dobrých mravov.

- Neplatnosť darovacej zmluvy: Nesprávne formulovaná darovacia zmluva, nedostatočné vymedzenie majetku alebo chýbajúce náležitosti podľa katastrálneho zákona môžu viesť k prerušeniu alebo zamietnutiu konania o vklade do katastra.

- Poškodzovanie veriteľa: Darca by mal zvážiť, či darovaním nevystavuje riziku trestného stíhania pre poškodzovanie veriteľa podľa § 239 Trestného zákona.

- Vplyv na dedenie (Kolácia): Darovanie počas života môže mať vplyv na následné dedenie. Hodnota daru sa obdarovanému dedičovi započítava do jeho dedičského podielu (tzv. kolácia), čím sa jeho podiel z dedičstva môže znížiť. Obvyklé darovania, ktoré nepresahujú rámec bežných zvyklostí, sa na účely kolácie nezapočítavajú.

Príprava a Realizácia Darovacej Zmluvy

Pre úspešné darovanie nehnuteľnosti je nevyhnutné dodržať niekoľko krokov:

- Písomná darovacia zmluva: Zmluva musí obsahovať presné identifikačné údaje darcu a obdarovaného, ako aj presné a jednoznačné vymedzenie darovaného majetku (katastrálne územie, číslo bytu/domu, číslo parcely, veľkosť spoluvlastníckeho podielu).

- Úradné overenie podpisov: Podpisy darcu na darovacej zmluve musia byť úradne overené.

- Návrh na vklad do katastra: Po spísaní zmluvy je potrebné podať návrh na vklad vlastníckeho práva do katastra nehnuteľností.

- Znalecký posudok: Aj keď nie je vždy povinný pri spísaní zmluvy, znalecký posudok je dôležitý pre určenie hodnoty daru, najmä pre daňové účely pri následnom predaji.

Záver

Darovanie bytu alebo inej nehnuteľnosti je významný právny krok, ktorý si vyžaduje dôkladné zváženie všetkých súvislostí. Hoci darovanie predstavuje daňovo výhodnú alternatívu k iným formám prevodu majetku, je dôležité venovať pozornosť správnemu právnemu vypracovaniu zmlúv, daňovým dôsledkom a potenciálnym rizikám. Konzultácia s právnym odborníkom je v týchto prípadoch často nevyhnutná na zabezpečenie hladkého priebehu a ochranu záujmov všetkých zúčastnených strán.