Daňové priznanie predstavuje zákonnú povinnosť, ktorej sa nevyhne žiadny vlastník nehnuteľnosti, a to vrátane obcí, ktoré prenajímajú cintoríny. Tento článok sa zameriava na podrobné vysvetlenie daňových povinností spojených s prenájmom cintorína obcou, s osobitným dôrazom na daň z nehnuteľností a v relevantných prípadoch aj na daň za psa. Cieľom je poskytnúť komplexný prehľad pre obce, ktoré sa s touto problematikou stretávajú, a zabezpečiť ich súlad s platnou legislatívou.

Úvod do dane z nehnuteľností a jej aplikácia na cintoríny

Predmetom dane z nehnuteľností sú pozemky, stavby a byty. Daňovníkom dane z nehnuteľností je primárne vlastník nehnuteľnosti. V kontexte prenájmu cintorína obcou, obec vystupuje ako daňovník, ktorý má zákonnú povinnosť platiť daň z nehnuteľností za pozemky a prípadné stavby nachádzajúce sa na cintoríne. Je dôležité rozlišovať, že samotný cintorín ako taký, teda jeho pozemná časť slúžiaca na pochovávanie, sa považuje za pozemok a podlieha dani z pozemkov. Ak sa na území cintorína nachádzajú aj iné stavby, napríklad márnice, kancelárie správy cintorína alebo iné technické stavby, tie podliehajú dani zo stavieb.

Kedy a ako podať daňové priznanie k dani z nehnuteľností

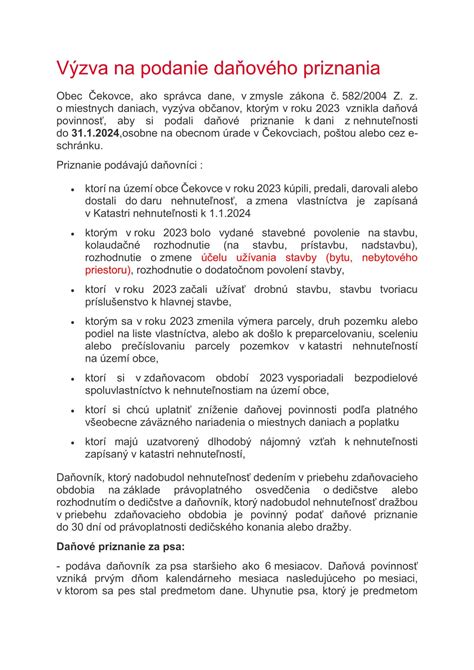

Základné pravidlo hovorí, že daňovník je povinný podať priznanie k dani z nehnuteľností príslušnému správcovi dane (t. j. obci, kde sa nehnuteľnosť nachádza) najneskôr do 31. januára zdaňovacieho obdobia, v ktorom mu vznikla daňová povinnosť. Rozhodujúci je stav k 1. januáru príslušného zdaňovacieho obdobia. Ak obec nadobudne nehnuteľnosť, ktorá je predmetom dane z nehnuteľností (napríklad cintorín, či už kúpou, dedením alebo inou formou), v priebehu roka, povinnosť podať daňové priznanie vzniká k 1. januáru nasledujúceho roka.

Existujú však špecifické situácie, kedy je potrebné podať čiastkové priznanie. Ak obec nadobudne nehnuteľnosť dedením alebo vydražením v priebehu zdaňovacieho obdobia, je povinná podať čiastkové priznanie do 30 dní odo dňa vzniku daňovej povinnosti. Týmto dňom sa rozumie prvý deň mesiaca nasledujúceho po dni, v ktorom sa obec stala vlastníkom nehnuteľnosti na základe právoplatného dedičského rozhodnutia alebo po dni schválenia príklepu súdom v prípade vydraženia.

Daňové priznanie sa podáva na predpísanom tlačive, ktoré je jednotné pre rôzne druhy miestnych daní. Toto tlačivo zvyčajne zahŕňa sekcie pre daň z nehnuteľností, daň za psa (ak je relevantná), daň za predajné automaty a daň za nevýherné hracie prístroje.

Potrebné dokumenty a elektronické podanie

K vyplnenému tlačivu daňového priznania je potrebné priložiť dokumenty, ktoré preukazujú skutočnosti rozhodujúce pre vyrubenie dane a ktoré preukazujú zmeny v nehnuteľnom majetku obce. Medzi takéto dokumenty patria najmä:

- Kópia rozhodnutia o povolení vkladu do katastra nehnuteľností, ak došlo k zmene vlastníctva.

- Rozhodnutie o dedičstve alebo osvedčenie o dedičstve, ak obec nadobudla cintorín dedením.

- Kúpno-predajná zmluva, ak obec cintorín kúpila.

- Darovacia zmluva, ak bol cintorín obci darovaný.

- Relevantné stavebné povolenia alebo kolaudačné rozhodnutia, ak došlo k výstavbe alebo zmene stavieb na cintoríne.

- Iné relevantné dokumenty preukazujúce vlastníctvo, správu alebo užívanie nehnuteľnosti.

Obce majú možnosť podať daňové priznanie aj elektronicky. Na tento účel je možné využiť portál slovensko.sk. Pre úspešné elektronické podanie je nevyhnutné mať k dispozícii elektronickú čítačku kariet a platný občiansky preukaz s elektronickým čipom, ktorý slúži ako prostriedok elektronickej identifikácie.

Ako správne vyplniť daňové priznanie k cintorínu

Pri vypĺňaní daňového priznania je kľúčové uviesť presné a úplné údaje týkajúce sa cintorína.

- Priznanie k dani z pozemkov: Je potrebné uviesť presnú výmeru pozemku (cintorína) v metroch štvorcových a druh pozemku podľa evidencie v katastri nehnuteľností. Smerodajný je vždy údaj evidovaný v katastri nehnuteľností. V prípade cintorína sa často jedná o pozemky s kódmi klasifikácie ako "ostatné plochy" alebo špecifické kódy súvisiace s pohrebiskami.

- Priznanie k dani zo stavieb: Ak sa na území cintorína nachádzajú akékoľvek stavby (márnica, sklad, kancelária, sociálne zariadenia, oplotenie, parkovacie plochy), je potrebné uviesť ich zastavanú plochu v metroch štvorcových, počet nadzemných a podzemných podlaží, a predovšetkým účel využitia stavby. Ak stavba slúži na viacero účelov, je potrebné jednotlivé činnosti rozčleniť podľa podlahovej plochy v metroch štvorcových, ktorú jednotlivé účely zaberajú.

- Priznanie k dani z bytov a nebytových priestorov: Táto časť sa na cintorín zvyčajne nevzťahuje, pokiaľ obec nevlastní a neprenajíma byty alebo nebytové priestory priamo v rámci areálu cintorína. V takom prípade by sa uvádzala výmera podlahovej plochy bytu alebo nebytového priestoru.

Je dôležité zdôrazniť, že pre účely dane z nehnuteľností sú smerodajné údaje evidované v katastri nehnuteľností.

Daň za psa na cintoríne: Možná, ale špecifická situácia

V kontexte cintorína môže vzniknúť otázka týkajúca sa dane za psa. Ak obec chová na cintoríne psa, napríklad ako strážneho psa, je povinná platiť aj daň za psa. Daň za psa je upravená zákonom č. 582/2004 Z. z. o miestnych daniach a miestnom poplatku za komunálne odpady a drobné stavebné odpady. Daňová povinnosť vzniká prvým dňom kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom pes dovŕšil 6 mesiacov veku a stal sa tak predmetom dane. Daňová povinnosť zaniká posledným dňom mesiaca, v ktorom obec už nie je vlastníkom alebo držiteľom psa.

Čo musíte spraviť, keď si domov prinesiete šteniatko

Každý vlastník psa, vrátane obce, je povinný psa zaregistrovať na príslušnom obecnom úrade. Po registrácii obvykle obec vydá evidenčnú známku pre psa. V rámci daňového priznania k dani z nehnuteľností je často integrovaná aj možnosť prihlásenia alebo odhlásenia psa, čím sa zjednodušuje administratíva.

Oslobodenie od dane z nehnuteľností a možnosti zníženia dane

Zákon o miestnych daniach definuje viacero prípadov, kedy je možné udeliť oslobodenie od dane z nehnuteľností. Aj keď sa priamo na cintoríny tieto oslobodenia nemusia vždy vzťahovať, je dôležité ich poznať. Medzi oslobodené nehnuteľnosti patria napríklad:

- Pozemky, stavby, byty a nebytové priestory vo vlastníctve obce, ktorá je zároveň správcom dane. Toto ustanovenie sa však nevzťahuje na nehnuteľnosti, ktoré obec prenajíma na podnikateľské účely alebo iným subjektom, ak nie sú priamo spojené s výkonom samosprávy.

- Pozemky a stavby vo vlastníctve iného štátu, ktoré sú užívané fyzickými osobami s diplomatickou imunitou.

- Pozemky a stavby vo vlastníctve cirkví a náboženských spoločností registrovaných štátom, ktoré slúžia na vzdelávacie, vedeckovýskumné účely alebo na vykonávanie náboženských obradov.

- Pozemky a stavby vo vlastníctve verejných vysokých škôl alebo štátu v správe štátnych vysokých škôl, ktoré slúžia na vysokoškolské vzdelávanie alebo vedeckovýskumné účely.

- Pozemky a stavby vo vlastníctve štátu v správe Slovenskej akadémie vied, ktoré slúžia na vedeckovýskumné účely.

- Pozemky a stavby vo vlastníctve štátu alebo samosprávnych krajov, ktoré slúžia materským školám, na základné, stredné a vyššie odborné vzdelávanie, a strediskám praktického vyučovania, ak sú v zriaďovateľskej pôsobnosti štátu alebo samosprávnych krajov.

- Pozemky verejne prístupných parkov vo vlastníctve zdravotníckych zariadení poskytujúcich ústavnú zdravotnú starostlivosť.

- Pozemky, stavby a nebytové priestory vo vlastníctve Slovenského Červeného kríža.

Okrem zákonných oslobodení môže správca dane (obec) na základe svojho všeobecne záväzného nariadenia (VZN) znížiť alebo oslobodiť od dane aj ďalšie kategórie pozemkov, stavieb alebo bytov. Podmienky pre takéto zníženie alebo oslobodenie sú stanovené v príslušnom VZN obce.

Splatnosť dane a sankcie

Vyrubená daň z nehnuteľností je splatná v lehote stanovenej správcom dane, ktorá je zvyčajne do 15 dní odo dňa nadobudnutia právoplatnosti rozhodnutia o vyrubení dane. Je dôležité dodržiavať tieto lehoty, aby sa predišlo sankciám. V prípade omeškania s platbou môže obec uložiť úroky z omeškania alebo pokuty, v súlade s daňovým poriadkom.

Prenájom priestorov na cintoríne a daň z príjmov

Okrem dane z nehnuteľností je potrebné zvážiť aj daňové aspekty vyplývajúce z prenájmu priestorov na cintoríne. Ak obec prenajíma priestory na cintoríne napríklad kvetinárstvam, kamenárom, alebo na iné súvisiace služby, príjmy z takéhoto prenájmu podliehajú dani z príjmov právnických osôb. Obec je povinná tieto príjmy riadne deklarovať vo svojom daňovom priznaní k dani z príjmov.

Povinnosti nájomcu priestorov na cintoríne

Nájomca prenajatých priestorov na cintoríne má tiež svoje zákonné povinnosti. Predovšetkým je povinný opustiť prenajaté priestory v dohodnutom termíne po ukončení nájomného vzťahu alebo akcie. Nájomca je tiež povinný vrátiť prenajaté priestory a akýkoľvek prenajatý majetok v stave, v akom ich prevzal. Zodpovedá za akékoľvek škody, ktoré spôsobil pri užívaní prenajatých priestorov on alebo osoby s ním spojené, a je povinný tieto škody odstrániť na vlastné náklady.

Zásady prideľovania nájomných bytov a cintorín

Zásady prideľovania nájomných bytov sú špecifickou oblasťou, ktorá si určuje príslušná obec alebo mesto prostredníctvom všeobecne záväzných nariadení. Tieto zásady sú v súlade s ustanoveniami zákona č. 369/1990 Zb. o obecnom zriadení, Občianskeho zákonníka a zákona č. 443/2010 Z.z. o dotáciách na rozvoj bývania a o sociálnom bývaní. V kontexte cintorína je dôležité, že v cenníku služieb sa rozlišuje "domáci" a "cudzí" poplatník. Za domáceho sa zvyčajne považuje občan, ktorý má v čase úmrtia (alebo inej relevantnej udalosti) trvalý pobyt v danej obci. Tieto pravidlá sa však primárne týkajú služieb obce, nie priamo dane z nehnuteľností.

Zánik daňovej povinnosti k dani z nehnuteľností

Daňová povinnosť k dani z nehnuteľností zaniká posledným dňom zdaňovacieho obdobia, v ktorom obci zanikne vlastníctvo, správa, nájom alebo užívanie nehnuteľnosti. Po zániku daňovej povinnosti je obec povinná oznámiť túto skutočnosť správcovi dane prostredníctvom špecifického formulára, napríklad "Oznámenie o zániku daňovej povinnosti k dani z nehnuteľnosti".

Dôležité upozornenia a legislatívne zmeny

Je nevyhnutné sledovať aktuálne legislatívne zmeny, ktoré sa týkajú daní a poplatkov. Napríklad, v niektorých rokoch môže byť aktualizované pravidlo, že daňové priznanie nepodávajú občania a podnikateľské subjekty, ktorým v danom roku nenastali žiadne zmeny v nehnuteľnom majetku.

- Stav k 1. januáru: Na vyrubenie dane z nehnuteľností je vždy rozhodujúci stav nehnuteľností a ich využitia k 1. januáru príslušného zdaňovacieho obdobia. Zmeny, ktoré nastanú v priebehu roka, sa na vyrubenie dane za daný rok už neprihliadajú, s výnimkou špecifických prípadov ako dedenie alebo vydraženie.

- Spoluvlastníctvo: Ak je pozemok, stavba, byt alebo nebytový priestor v spoluvlastníctve viacerých daňovníkov, daňovníkom dane z nehnuteľností je každý spoluvlastník podľa výšky svojho spoluvlastníckeho podielu. V prípade, že sa spoluvlastníci dohodnú, môže daňovníkom dane z nehnuteľností byť jeden z nich, pričom ostatní spoluvlastníci za daň ručia do výšky svojho spoluvlastníckeho podielu. Na tento účel je potrebné predložiť formulár "Prehlásenie podielových spoluvlastníkov". Výnimkou sú manželia v bezpodielovom spoluvlastníctve, kde priznanie podáva jeden z nich.

- Legislatíva: Je kľúčové sledovať zmeny v zákone č. 582/2004 Z. z. o miestnych daniach a miestnom poplatku za komunálne odpady a drobné stavebné odpady, ako aj v súvisiacich predpisoch. Podľa tohto zákona, ak fyzické alebo právnické osoby sa v priebehu predchádzajúceho roka stali vlastníkom, správcom alebo užívateľom nehnuteľnosti, alebo došlo k zmene druhu alebo výmery pozemku, účelu využitia stavby, bytu alebo nebytového priestoru, sú povinné podať priznanie k dani z nehnuteľnosti. Rovnako tak, ak im zanikne vlastníctvo, správa alebo užívanie nehnuteľnosti, sú povinní podať priznanie k dani z nehnuteľnosti na zánik daňovej povinnosti. Daňové priznanie k dani z nehnuteľnosti (pozemky, stavby, byty) podáva fyzická osoba (občan) alebo právnická osoba (podnikateľ), ktorej počas predchádzajúceho roka vznikla daňová povinnosť. Povinnosť podať priznanie je do 31. januára príslušného kalendárneho roka.

Špecifické prípady vzniku a zániku daňovej povinnosti

- Nadobudnutie nehnuteľnosti dedením: Daňová povinnosť dedičovi vzniká prvým dňom mesiaca nasledujúceho po dni, v ktorom sa dedič stal vlastníkom nehnuteľnosti na základe právoplatného dedičského rozhodnutia. Daňové priznanie sa podáva do 30 dní odo dňa vzniku daňovej povinnosti.

- Nadobudnutie nehnuteľnosti vydražením: Daňová povinnosť vydražiteľovi vzniká prvým dňom mesiaca nasledujúceho po dni, v ktorom sa vydražiteľ stal vlastníkom nehnuteľnosti, alebo prvým dňom mesiaca nasledujúceho po dni schválenia príklepu súdom. Zánik vlastníckych práv vydražením nastáva posledným dňom mesiaca, v ktorom zanikli vlastnícke práva k nehnuteľnosti.

Typy daňového priznania

Pri podávaní daňového priznania sa môžeme stretnúť s rôznymi typmi:

- Priznanie: Označuje sa vtedy, keď daňovník podáva správcovi dane priznanie prvýkrát.

- Čiastkové priznanie: Podáva sa v prípade, ak daňovník už v minulosti podal priznanie, ale vznikla mu nová daňová povinnosť (napr. nadobudnutie ďalšej nehnuteľnosti) alebo nastala nová skutočnosť ovplyvňujúca vyrubenie dane (napr. vydanie stavebného povolenia, zmena účelu užívania stavby). V čiastkovom priznaní sa uvádzajú len zmeny oproti pôvodnému priznaniu.

- Dodatočné priznanie: Podáva sa vtedy, ak daňovník zistí, že v pôvodnom priznaní uviedol nesprávne údaje. Lehota na podanie dodatočného priznania je zvyčajne do 4 rokov od konca roka, v ktorom vznikla pôvodná daňová povinnosť.

- Opravné priznanie: Slúži na opravu priznania pred uplynutím lehoty na jeho podanie. Na vyrubenie dane je rozhodujúce posledné podané opravné priznanie.

Spoluvlastníctvo a daňové priznanie

V prípade spoluvlastníctva nehnuteľnosti (pozemku, stavby, bytu či nebytového priestoru) je dôležité rozlišovať, či ide o bezpodielové spoluvlastníctvo manželov, alebo podielové spoluvlastníctvo.

- Bezpodielové spoluvlastníctvo manželov: V tomto prípade, aj keď je nehnuteľnosť zapísaná v liste vlastníctva s podielom 1/1 pre oboch manželov, daňové priznanie podáva len jeden z nich.

- Podielové spoluvlastníctvo: Ak je nehnuteľnosť v podielovom spoluvlastníctve viacerých osôb (nie manželov), daňové priznanie podáva každý spoluvlastník podľa výšky svojho spoluvlastníckeho podielu. Možnosťou je aj ustanovenie spoločného zástupcu na základe dohody všetkých spoluvlastníkov, ktorý podá priznanie za všetkých. Túto skutočnosť je potrebné vyznačiť v daňovom priznaní a priložiť príslušnú dohodu.

Spôsoby platby daní a poplatkov

Miestne dane a miestny poplatok za komunálne odpady a drobné stavebné odpady je možné uhrádzať rôznymi spôsobmi, zvyčajne:

- Priamo v pokladni obecného úradu.

- Bankovým prevodom na účet obce (je potrebné správne uviesť identifikáciu platby - variabilný, konštantný a špecifický symbol).

- Poštovým poukazom.

Pri neoznačených platbách platí, že správca dane podľa daňového poriadku použije tieto prostriedky na úhradu exekučných nákladov, hotových výdavkov, alebo na úhradu nedoplatku s najstarším dátumom splatnosti.

Daň z nehnuteľnosti - VZN a sadzobníky

Daň z nehnuteľnosti sa vyrubuje v zmysle všeobecne záväzného nariadenia obce o miestnych daniach. Toto nariadenie definuje predmet dane, daňovníka, sadzbu dane, vznik a zánik daňovej povinnosti, splatnosť dane a prípadné daňové úľavy. Ak daňovník spĺňa podmienky na oslobodenie alebo zníženie dane, je povinný si tieto nároky uplatniť priamo v daňovom priznaní v lehote na jeho podanie.

Dôležitosť oznámenia zmien správcovi dane

Daňovník je povinný v priebehu zdaňovacieho obdobia oznámiť správcovi dane (Obecný úrad) všetky skutočnosti rozhodujúce pre vznik alebo zánik daňovej povinnosti k dani z nehnuteľností, ako aj akúkoľvek zmenu týchto skutočností. Toto oznámenie je potrebné vykonať do 30 dní odo dňa, keď tieto skutočnosti alebo zmeny nastali (napr. predaj, darovanie, prevod, dedičstvo, stavebné úpravy a pod.).

Potrebné doklady pre daňové priznanie

Pri podávaní daňového priznania k dani z nehnuteľnosti, dane za psa, alebo iných miestnych daní, je potrebné predložiť relevantné doklady. Pre daň z pozemkov sú to doklady preukazujúce nadobudnutie, vlastníctvo, povolenie stavby alebo prenájom pozemku (napr. kúpno-predajná zmluva, list vlastníctva, stavebné povolenie). Pre daň zo stavieb sú to doklady preukazujúce nadobudnutie, vlastníctvo stavby (list vlastníctva, kolaudačné rozhodnutie pri novostavbe). Pre daň z bytov sú to doklady preukazujúce vlastníctvo bytu (kúpno-predajná zmluva, darovacia zmluva). Okrem toho je často potrebné predložiť aj platný občiansky preukaz.

Daň z nehnuteľnosti: Platobný výmer a splatnosť

Daň z nehnuteľnosti (pozostatkov, stavieb a bytov) vyrubí správca dane platobným výmerom, ktorý zašle daňovníkovi do vlastných rúk. Splatnosť dane na príslušný rok je zvyčajne rozdelená do dvoch rovnakých splátok, pričom prvá je splatná do 31. mája a druhá do 30. augusta bežného zdaňovacieho obdobia. V prípade, že daňovník nebude pri doručovaní zastihnutý a platobný výmer si nevyzdvihne do 15 dní od jeho uloženia, považuje sa posledný deň tejto lehoty za deň doručenia, aj keď sa daňovník o uložení nedozvedel.

Záverom: Dôležitosť informovanosti a dodržiavania predpisov

Pochopenie daňových povinností spojených s prenájmom cintorína obcou je kľúčové pre správne fungovanie samosprávy a predchádzanie prípadným sankciám. Vždy je odporúčané konzultovať konkrétne prípady s príslušným obecným úradom alebo daňovým poradcom, aby bola zabezpečená úplná súladnosť s platnou legislatívou. Dôkladné sledovanie zmien v zákonoch a VZN obce je nevyhnutnosťou pre každú obec, ktorá spravuje nehnuteľný majetok.