Prenájom nehnuteľnosti môže byť atraktívnym zdrojom príjmu, avšak s ním sú spojené aj daňové povinnosti, na ktoré mnohí prenajímatelia zabúdajú. Správne pochopenie legislatívy a dodržiavanie postupov vám môže ušetriť nielen potenciálne pokuty, ale aj zbytočné starosti. Tento článok sa zameriava na daňové aspekty prenájmu nehnuteľností fyzickými osobami na Slovensku, pokrývajúc kľúčové témy od registrácie až po výpočet dane.

Registračná povinnosť na daňovom úrade: Kedy a ako sa prihlásiť

Každá fyzická osoba, ktorá prenajíma nehnuteľnosť na území Slovenskej republiky (s výnimkou pozemku), a nie je už registrovaná na daňovom úrade z titulu podnikania alebo inej samostatnej zárobkovej činnosti, má povinnosť sa registrovať. Táto povinnosť vzniká najneskôr do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom prenajímanie začalo. Napríklad, ak ste začali prenajímať byt v máji, musíte sa registrovať do konca júna.

Registrácia je dôležitá aj v prípade, ak prenajímate len časť svojej nehnuteľnosti, napríklad jednu alebo viac izieb. Rovnako sa registračná povinnosť vzťahuje aj na osobu, ktorá síce nie je vlastníkom prenajímanej nehnuteľnosti, ale má ju v nájme a ďalej ju prenajíma. V prípade bezpodielového spoluvlastníctva manželov sa registrácia vzťahuje na toho z manželov, ktorý je účastníkom zmluvného vzťahu ako prenajímateľ. Ak sú v zmluve uvedení obaja, povinnosť registrácie vzniká obom.

Ak už ste registrovaný na daňovom úrade ako podnikateľ alebo vykonávateľ inej samostatnej zárobkovej činnosti, a k vašej činnosti pridávate prenájom nehnuteľnosti, nevzniká vám ďalšia registračná povinnosť. To isté platí, ak už istú nehnuteľnosť prenajímate a len rozširujete svoje portfólio.

K žiadosti o registráciu nie je potrebné prikladať nájomnú zmluvu, avšak dátum začatia prenajímania uvediete v príslušnej časti žiadosti. Žiadosť môžete podať osobne alebo poštou. Po spracovaní žiadosti vám daňový úrad pridelí daňové identifikačné číslo (DIČ).

Je dôležité pamätať aj na oznamovanie zmien, ako je zmena priezviska, trvalého bydliska či titulu, a to najneskôr do 30 dní od ich vzniku.

Príjmy z prenájmu: Kedy ide o príjem podľa § 6 ods. 3 ZDP

Príjmy z prenájmu nehnuteľností sú primárne upravené v zákone č. 595/2003 Z. z. o dani z príjmov. Ak fyzická osoba prenajíma nehnuteľnosť ako súkromná osoba, teda bez živnostenského oprávnenia, dosahuje príjmy podľa § 6 ods. 3 Zákona o dani z príjmov. Tieto príjmy zahŕňajú aj prenájom hnuteľných vecí, ktoré sa prenajímajú ako príslušenstvo nehnuteľnosti.

Ak fyzická osoba prenajíma nehnuteľnosť na základe živnostenského oprávnenia, považuje sa to za podnikateľskú činnosť a príjmy sa zdaňujú podľa § 6 ods. 1 ZDP ako príjmy z podnikania.

Dôležité je rozlíšiť, kedy prenájom zahŕňa aj poskytovanie ďalších služieb. Ak okrem základných služieb spojených s prenájmom (ako dodávka energií, odvoz odpadu, upratovanie spoločných priestorov) poskytujete aj služby ako upratovanie interiéru alebo výmenu bielizne, môže byť takýto prenájom považovaný za živnosť a príjmy z neho sa potom zdaňujú podľa § 6 ods. 1 písm. b) ZDP.

Daňové výdavky pri prenájme: Preukázateľné náklady na dosiahnutie príjmu

Pri príjmoch z prenájmu nehnuteľností si môžete uplatniť len preukázateľné výdavky, ktoré vynaložíte na dosiahnutie, zabezpečenie a udržanie týchto príjmov.

Existujú dva hlavné prístupy k uplatňovaniu výdavkov, v závislosti od toho, či prenajímanú nehnuteľnosť zaradíte do obchodného majetku alebo nie.

1. Nehnuteľnosť nie je zaradená do obchodného majetku:V tomto prípade si môžete uplatniť výdavky, ktoré priamo súvisia s prevádzkou nehnuteľnosti. Medzi ne patria:

- Výdavky za spotrebu energií (voda, plyn, teplo, elektrická energia).

- Platené preddavky do fondu prevádzky, opráv a údržby.

- Výdavky za služby v prenajatej nehnuteľnosti (napr. osvetlenie spoločných priestorov, upratovanie, servis výťahu, čistenie komínov, poplatky za TV a rozhlas, internet, správcovské poplatky, odvoz smetí).

- Výdavky na poistenie prenajímanej nehnuteľnosti.

- Daň z nehnuteľnosti.

- Výdavky na nákup hnuteľných vecí prenajímaných ako príslušenstvo nehnuteľnosti (napr. práčka, nábytok), ak spĺňajú podmienky daňového výdavku.

Je dôležité poznamenať, že ak časť príjmu nie je zdaniteľná (napr. vďaka oslobodeniu do výšky 500 € ročne), musíte aj výdavky pomerne upraviť.

2. Nehnuteľnosť je zaradená do obchodného majetku:Ak sa rozhodnete prenajímanú nehnuteľnosť zaradiť do obchodného majetku (či už v účtovníctve alebo daňovej evidencii), môžete si uplatniť širší okruh výdavkov:

- Výdavky na obstaranie prenajímanej nehnuteľnosti prostredníctvom odpisov.

- Výdavky na technické zhodnotenie nehnuteľnosti.

- Výdavky na opravy a udržiavanie nehnuteľnosti.

- Úroky z úverov a pôžičiek na obstaranie prenajímanej nehnuteľnosti (zaplatené po zaradení do obchodného majetku).

- Všetky výdavky uvedené v bode 1 (energie, služby, poistenie, daň z nehnuteľnosti).

Obstaranie nehnuteľnosti si daňovník uplatňuje do daňových výdavkov prostredníctvom odpisov, a to postupne počas viacerých rokov (napr. 20 alebo 40 rokov, v závislosti od jej zaradenia do odpisových skupín).

Ako vám prenájom nehnuteľností ušetrí dane?

Oslobodenie od dane a zdaniteľný príjem

Príjem z prenájmu nehnuteľnosti fyzickou osobou bez živnostenského oprávnenia je oslobodený od dane z príjmov do výšky 500 € za príslušné zdaňovacie obdobie. Do základu dane sa teda zahrnie len príjem z prenájmu, ktorý túto sumu prevyšuje.

Príklad: Ak FO dosiahla v roku 2024 príjmy z prenájmu nehnuteľnosti v sume 5 000 €, suma oslobodených príjmov je 500 €. Do daňového priznania uvedie sumu príjmov z prenájmu nehnuteľnosti zníženú o 500 €, t.j. príjmy vo výške 4 500 €.

Pri príjmoch z prenájmu nehnuteľnosti podľa § 6 ods. 3 ZDP si daňovník nemôže uplatniť paušálne výdavky ani nezdaniteľné časti základu dane na daňovníka alebo na manžela/manželku. Tieto nezdaniteľné časti sú určené len pre tzv. aktívne príjmy (zo závislej činnosti, podnikania alebo inej samostatnej zárobkovej činnosti).

Výpočet základu dane a daňovej povinnosti

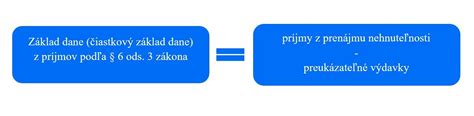

Základ dane z príjmov z prenájmu nehnuteľnosti sa vyčísli ako rozdiel medzi príjmami a preukázateľnými výdavkami.

Príklad výpočtu:Daňovník dosiahol za rok 2024 príjmy z prenájmu nehnuteľnosti vo výške 5 000 €. Mal preukázateľné výdavky v celkovej sume 2 500 €.

- Oslobodenie: 500 € z príjmov je oslobodených. Zdaniteľný príjem je teda 5 000 € - 500 € = 4 500 €.

- Pomer úpravy výdavkov: Pretože sa zdaňuje len časť príjmov (4 500 € z celkových 5 000 €), výdavky sa musia upraviť pomernou časťou: (4 500 / 5 000) × 2 500 € = 2 250 €.

- Základ dane: 4 500 € (zdaniteľný príjem) - 2 250 € (upravené výdavky) = 2 250 €.

- Daňová povinnosť: Na túto sumu sa následne uplatní sadzba dane.

Sadzby dane z príjmov pre fyzické osoby sú v súčasnosti 19 % z časti základu dane do výšky 176,8-násobku platného životného minima (pre rok 2024 je to 47 537,98 €) a 25 % z časti základu dane presahujúcej túto sumu. V prípade príjmov z prenájmu podľa § 6 ods. 3 ZDP sa uplatňuje sadzba 19 % a 25 %.

Ak fyzická osoba prenajíma nehnuteľnosť na základe živnostenského oprávnenia, sadzba dane je 15 % z príjmov do výšky 60 000 € a 19 % z príjmov nad túto sumu, pričom môže použiť paušálne výdavky (60 % z príjmov, max. do výšky 20 000 €) a uplatniť si nezdaniteľnú časť základu dane.

Daňové priznanie k dani z príjmov

Fyzická osoba, ktorá dosiahla v priebehu roka príjmy z prenájmu nehnuteľnosti (ak nejde o prenájom na základe živnostenského oprávnenia), je povinná vysporiadať si daňovú povinnosť prostredníctvom daňového priznania k dani z príjmov fyzických osôb typu B.

Povinnosť podať daňové priznanie vzniká, ak úhrn všetkých zdaniteľných príjmov daňovníka (vrátane príjmov zo zamestnania, podnikania a pod.) presiahne zákonom stanovenú sumu oslobodeného príjmu. Pre zdaňovacie obdobie roku 2024 je táto hranica 2 823,24 eura. Lehota na podanie daňového priznania a uhradenie dane je zvyčajne do 31. marca nasledujúceho roka. Lehota môže byť predĺžená.

V prípade príjmov z prenájmu nehnuteľností podľa § 6 ods. 3 ZDP nie je možné uplatniť si nezdaniteľné časti základu dane.

Prenájom nehnuteľnosti v bezpodielovom spoluvlastníctve manželov (BSM)

Ak prenajímate nehnuteľnosť, ktorá patrí do bezpodielového spoluvlastníctva manželov, príjem z prenájmu si môžete rozdeliť podľa dohodnutého pomeru. Rovnakým pomerom sa rozdelia aj výdavky a každý z manželov si môže uplatniť oslobodenie od dane z príjmov vo výške 500 €.

Príklad: Manželia prenajímajú byt a dosiahli príjem 7 440 € s výdavkami 3 840 €. Dohodli sa na delení príjmu a výdavkov v pomere 1:1. Každý z nich uvedie v daňovom priznaní príjem 3 720 € (7 440 € / 2). Po odpočítaní oslobodenia 500 € je zdaniteľný príjem každého z nich 3 220 €. Výdavky si každý z nich uplatní v pomere 1 920 € (3 840 € / 2).

V prípade, že celkové zdaniteľné príjmy jedného z manželov (vrátane príjmov zo zamestnania) nepresiahnu zákonom stanovenú hranicu oslobodeného príjmu, nemusí podávať daňové priznanie len z dôvodu prenájmu.

Dôležité upozornenia

- Daňová strata: Pri príjmoch z prenájmu nehnuteľnosti podľa § 6 ods. 3 ZDP nemôže vzniknúť daňovníkovi daňová strata. Ak sú výdavky vyššie ako príjmy, základ dane z prenájmu je nula.

- Kaucia: Kaucia (zábezpeka) sa pri posudzovaní zdaniteľného príjmu odvíja od podmienok zmluvy - kedy a za akých okolností bude použitá alebo vrátená.

- Rent management: Využitie služieb správcovskej spoločnosti (rent management) môže zjednodušiť celý proces, vrátane právnych úkonov, vyhľadávania nájomcov, zabezpečenia opráv a údržby.

Dodržiavanie daňových povinností pri prenájme nehnuteľnosti je kľúčové pre bezproblémové fungovanie a vyhnutie sa sankciám. Vždy je vhodné konzultovať špecifické situácie s daňovým poradcom.