Prenájom nehnuteľností, či už ide o byt, dom alebo pozemok, môže predstavovať zaujímavý zdroj dodatočných príjmov. Avšak, s príjmami prichádzajú aj povinnosti, predovšetkým tie daňové. Kľúčové je pochopiť, kedy a ako sa tieto príjmy zdaňujú, aké výdavky si môžete uplatniť a aké povinnosti voči daňovému úradu máte. Tento článok sa zameriava na špecifickú oblasť - prenájom spoločných priestorov v bytových domoch, ale dotkne sa aj všeobecných princípov zdaňovania príjmov z prenájmu nehnuteľností fyzickými osobami.

Kto musí platiť daň z prenájmu?

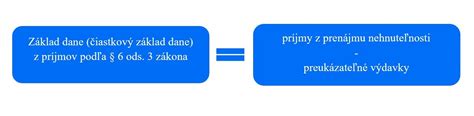

To, či naozaj musíte zaplatiť daň z prenájmu bytu, domu či pozemku, závisí od viacerých okolností. V prvom rade je dôležité rozlišovať medzi príjmami z prenájmu podľa § 6 ods. 3 zákona o dani z príjmov a príjmami z podnikania. Príjem z prenájmu nehnuteľnosti podľa § 6 ods. 3 zákona o dani z príjmov je zdaniteľný príjem fyzickej osoby, ak nepodlieha inej forme zdanenia. Dôležité je, že táto činnosť nevyžaduje živnostenské oprávnenie, pokiaľ sa neposkytujú ďalšie služby nad rámec samotného prenájmu, ako napríklad hotelové služby. V takom prípade by sa príjem považoval za príjem z podnikania podľa § 6 ods. 1 zákona o dani z príjmov.

Spoločné priestory v bytových domoch: Potenciál pre príjmy

Prenájom nevyužívaných spoločných priestorov v bytovom dome môže byť vynikajúcim zdrojom prostriedkov pre fond prevádzky, údržby a opráv. Tieto prostriedky môžu byť následne využité na financovanie nákladnejších rekonštrukcií či obnov bytového domu. Úspech takejto iniciatívy však závisí od mnohých faktorov, vrátane štruktúry domu, jeho umiestnenia a predovšetkým od postoja obyvateľov.

Čo sú spoločné priestory?

Je dôležité rozlišovať medzi spoločnými priestormi, nebytovými priestormi a príslušenstvom bytu. Spoločné priestory zahŕňajú spoločné časti a zariadenia bytového domu, ktoré sú v podielovom spoluvlastníctve všetkých vlastníkov bytových a nebytových priestorov. Medzi spoločné časti patria strechy, chodby, priečelia, vchody, podkrovia, povaly či spoločné terasy, ktoré sú nevyhnutné pre bezpečnosť a funkčnosť domu. Spoločné zariadenia sú určené na spoločné užívanie, aj keď sa nachádzajú mimo domu. Nepotrebné práčovne, sušiarne, kočikárne, voľné strechy či fasády môžu byť po dohode vlastníkov prenajaté.

Nebytovými priestormi sú naopak miestnosti určené rozhodnutím stavebného úradu na iné účely ako na bývanie, napríklad predajňa či reštaurácia v bytovom dome. Pivnica alebo komora sú považované za príslušenstvo bytu.

Rozhodovací proces prenájmu spoločných priestorov

O prenájme spoločných priestorov rozhoduje najvyšší orgán domu, ktorým je schôdza vlastníkov alebo zhromaždenie vlastníkov pri spoločenstve. Rozhodnutie musí byť prijaté nadpolovičnou väčšinou hlasov. Prijatie tejto myšlienky môže byť pre staršiu generáciu náročnejšie, pretože vnímajú akékoľvek zmeny a riziká intenzívnejšie. Kľúčovú úlohu tu zohrávajú presvedčovacie a vysvetľovacie schopnosti zástupcu vlastníkov, správcu alebo predsedu spoločenstva.

Faktorom, ktorý ovplyvňuje postoj obyvateľov, je aj typ prenájmu a skutočnosť, či bude mať nájomca prístup do domu mimo vnútornej prevádzky. Vlastníci vo všeobecnosti prenájmy vítajú, najmä ak prinášajú významné príjmy do fondu.

Prevencia zneužívania spoločných priestorov

Súčasná situácia neraz ukazuje prípady, kedy si niektorí obyvatelia domu neoprávnene prisvojia spoločné priestory ako vlastné sklady. Toto konanie je v rozpore so zákonom a ostatní obyvatelia mu môžu nariadiť vypratanie. Preventívnym opatrením je prijatie pravidiel na schôdzi vlastníkov. Krátkodobé bezplatné užívanie spoločného priestoru (napr. počas rekonštrukcie bytu) môže byť povolené po zložení zábezpeky, ktorá pokryje prípadné porušenie dohodnutých podmienok.

Pre dlhodobé využívanie priestoru je nevyhnutné uzatvoriť riadnu zmluvu s ostatnými vlastníkmi.

Bezpečnosť a prístup

Pri prenájmoch je kľúčová otázka zachovania bezpečnosti bytového domu. Ideálne je oddeliť prevádzku nájomcu od bytov vlastníkov. Mnohé príležitosti na získanie prostriedkov do fondu stroskotajú na nesúhlase obyvateľov s prístupom cudzích ľudí cez vnútorné priestory domu. V takýchto prípadoch je finančný rozdiel medzi domami s vlastným prístupom pre nájomcu a bez neho evidentný.

Ak sa obyvatelia rozhodnú prenajať priestory aj s možnosťou vstupu cudzích ľudí, je nevyhnutné zabezpečiť dom proti možným krádežiam a iným udalostiam. V prípade priechodných prevádzok sa nájomníci zvyčajne snažia prijímať zákazníkov na objednávku, čím získavajú prehľad o pohybe osôb. Firmy prevádzkujúce anténne zariadenia na streche domu potrebujú nezávislý prístup v prípade porúch.

Obojstranne výhodným riešením môže byť videotelefón, ktorý financuje nájomca.

Zmluvné podmienky prenájmu

Nevyhnutnou súčasťou zmluvy o prenájme spoločných priestorov sú:

- Predmet nájmu: Presne vymedzený priestor.

- Zmluvné strany: Meno prenajímateľa (zástupca vlastníkov/spoločenstvo) a nájomcu.

- Podmienky prenájmu: Technické a finančné podmienky prijaté schôdzou vlastníkov.

- Doba nájmu: Dĺžka trvania nájomnej zmluvy a výpovedné lehoty.

Podľa zákona sa pri rozúčtovaní úhrad zohľadňuje miera využívania spoločných priestorov. Nájomca má preto platiť všetky spotreby a služby, ktoré sa mu poskytnú. Zmluva musí presne vymedziť, čo prenájom zahŕňa - či sú poplatky za energie inkluzívne alebo sa platia osobitne na základe meraní.

Je dôležité zmluvne zabezpečiť aj kroky v prípade, že prenajímateľ nebude plniť svoje povinnosti, alebo v prípade likvidácie zariadenia nájomcu, ak priestor opustí a nebude zastihnuteľný. Možnosťou je požiadať nájomcu o zloženie zábezpeky, ktorá pokryje náklady na vypratanie priestoru, ak by si nájomca svoje záväzky nesplnil.

Stavebné úpravy a kolaudácia

Ak sa majú prenajímané spoločné priestory zmeniť na prevádzku (napr. obchod), je nevyhnutné ich prekvalifikovať v zmysle stavebného zákona. To znamená získať stavebné povolenie a vyriešiť všetky súvisiace aspekty - napojenie na inžinierske siete, vybudovanie hygienického zariadenia. Obyčajne tieto úpravy realizuje nájomca na vlastné náklady. Pred uzatvorením zmluvy musí byť jasné, kto sa bude na úpravách podieľať. Zmluva nesmie byť uzavretá skôr, než stavebný úrad vydá kolaudačné rozhodnutie.

Ak vlastníci nepočítali so stavebnými úpravami, je potrebné zvolať novú schôdzu vlastníkov na rozhodnutie o ich realizácii.

Určenie výšky nájomného

Cenu prenájmu určuje ponuka a dopyt v danej lokalite. Odporúča sa získať viacero alternatív a ponuky porovnať. Realitné kancelárie a reklamné agentúry môžu poskytnúť cenné rady. V prípade neistoty pri menších prenájmoch (uskladnenie, záujmové aktivity) môže byť referenčnou hodnotou stanovenie poplatku za prenájom 1 m² ako určité percento z minimálnej mzdy.

Daňová povinnosť z prenájmu spoločných priestorov

Príjmy z prenájmu spoločných priestorov podliehajú dani z príjmov. Spoločenstvá vlastníkov bytov a nebytových priestorov sú považované za daňovníkov, ktorí nie sú založení alebo zriadení na podnikanie.

Registračná povinnosť

Každá fyzická osoba, ktorá na území SR prenajala nehnuteľnosť (okrem pozemku), má povinnosť požiadať o registráciu na daňovom úrade. Táto povinnosť sa vzťahuje aj na osobu, ktorá ďalej prenajíma nehnuteľnosť, ktorú má sama v nájme. Registrácia je potrebná najneskôr do konca kalendárneho mesiaca nasledujúceho po mesiaci, kedy ste prvýkrát prenajali nehnuteľnosť. K žiadosti o registráciu nie je potrebné prikladať nájomnú zmluvu.

- Príklad: Ak ste prenajali byt v januári, musíte sa zaregistrovať najneskôr do konca februára.

Daňové priznanie

Fyzická osoba je povinná podať daňové priznanie k dani z príjmov za príslušný rok, ak úhrn všetkých jej zdaniteľných príjmov presiahol sumu 2 876,90 eura (pre rok 2025). Táto suma zahŕňa aj príjmy zo závislej činnosti. Lehota na podanie daňového priznania je zvyčajne 31. marec nasledujúceho roka. Lehotu je možné predĺžiť o tri kalendárne mesiace (do 30. júna) alebo o šesť kalendárnych mesiacov (do 30. septembra) podaním oznámenia daňovému úradu.

Oslobodenie od dane

Príjem z prenájmu nehnuteľnosti fyzickej osoby - nepodnikateľa, je v zdaňovacom období oslobodený od dane do výšky 500 eur. Toto oslobodenie sa uplatňuje jednorazovo za celé zdaňovacie obdobie.

Príklad 1: Starobný dôchodca prenajímal byt a dosiahol príjem 2 000 eur. Po odpočítaní oslobodenia 500 eur mu zostáva zdaniteľný príjem 1 500 eur. Keďže nemal iné zdaniteľné príjmy a celkový zdaniteľný príjem nepresiahol limit 2 876,90 eura, nemá povinnosť podať daňové priznanie.

Príklad 2: Zamestnanec s príjmom zo závislej činnosti 5 000 eur prenajímal byt s príjmom 1 550 eur. Po odpočítaní oslobodenia 500 eur z prenájmu mu zostáva zdaniteľný príjem z prenájmu 1 050 eur. Celkový zdaniteľný príjem (5 000 + 1 050 = 6 050 eur) presahuje limit 2 876,90 eura, preto má povinnosť podať daňové priznanie.

Príklad 3: Zamestnanec s príjmom zo závislej činnosti 5 000 eur prenajímal byt s príjmom 400 eur. Po odpočítaní oslobodenia 500 eur z prenájmu mu nezostáva žiadny zdaniteľný príjem z prenájmu. Celkový zdaniteľný príjem je 5 000 eur. Ak tento príjem nepresiahne limit pre podanie daňového priznania (2 876,90 eura), môže požiadať zamestnávateľa o ročné zúčtovanie a nemusí podávať daňové priznanie.

Daňové výdavky

Pri príjmoch z prenájmu nehnuteľnosti si daňovník môže uplatniť len preukázateľné výdavky na dosiahnutie, zabezpečenie a udržanie príjmov z prenájmu. Medzi takéto výdavky patria:

- Výdavky na opravy a udržiavanie prenajímanej nehnuteľnosti, vrátane preddavkov do fondu prevádzky, opráv a údržby.

- Daň z nehnuteľnosti, ktorú je prenajímateľ povinný platiť.

- Výdavky za služby v prenajatej nehnuteľnosti, ako napr. osvetlenie spoločných priestorov, upratovanie, servis výťahu, poplatky za TV a rozhlas, internet, správu bytového domu, službu vrátnika, strážnu službu, odvoz smetí (okrem miestneho poplatku za komunálny odpad).

- Výdavky na nákup hnuteľných vecí prenajímaných ako príslušenstvo nehnuteľnosti (napr. práčka, nábytok), ak spĺňajú podmienky pre daňový výdavok.

Ak si daňovník uplatní oslobodenie od dane vo výške 500 eur, musí rovnakým pomerom "krátit" aj daňové výdavky. Daňovník pri príjmoch z prenájmu nehnuteľnosti nemôže vykazať daňovú stratu.

Bezpodielové spoluvlastníctvo manželov

Ak prenajímaná nehnuteľnosť patrí do bezpodielového spoluvlastníctva manželov, príjem z prenájmu si môžu rozdeliť v dohodnutom pomere. Rovnakým pomerom si rozdelia aj daňové výdavky. Každý z manželov si môže uplatniť vlastné oslobodenie vo výške 500 eur.

- Príklad: Manželia prenajímali byt s celkovým príjmom 7 440 eur a výdavkami 3 840 eur. Rozhodli sa príjem rozdeliť rovnakým dielom (každý 3 720 eur). Po odpočítaní oslobodenia 500 eur každý uvedie v daňovom priznaní zdaniteľný príjem 3 220 eur.

Spoločenstvá vlastníkov bytov (SVB) a dane

Spoločenstvá vlastníkov bytov a nebytových priestorov sú daňovníkmi, ktorí nie sú založení na podnikanie. Príjmy z prenájmu spoločných častí domu podliehajú dani vyberanej zrážkou vo výške 19 %. Spoločenstvo (platiteľ dane) je povinné túto daň odviesť správcovi dane najneskôr do 15. dňa po uplynutí kalendárneho roka.

Príjmy z úhrad za výkon správy bytov vlastníkmi sú oslobodené od dane. Úroky z bankových účtov fondu prevádzky, údržby a opráv sú zdanené zrážkovou daňou vo výške 19 %, ktorú vyberá banka.

Daň z nehnuteľnosti

Zdanenie príjmov z prenájmu v kontexte rôznych situácií

Je dôležité rozlišovať, či prenajímaná nehnuteľnosť je súčasťou obchodného majetku daňovníka alebo nie. Ak je zaradená do obchodného majetku, daňovník si môže uplatniť odpisy.

Pri príjmoch z prenájmu nehnuteľnosti podľa § 6 ods. 3 ZDP si daňovník nemôže uplatniť výdavky percentom z príjmov.

Ak daňovník prenajíma byt cez platformy ako Airbnb a popri tom poskytuje aj ďalšie služby (upratovanie, výmena bielizne), takéto konanie sa už považuje za podnikanie a vyžaduje si živnostenský list. V takom prípade si môže uplatniť paušálne výdavky vo výške 60%, maximálne do výšky 20 000 eur.

Sadzba dane z príjmu pri prenájme nehnuteľnosti je 19% z tej časti základu dane, ktorá nepresiahne 176,8-násobok sumy životného minima. Z presahujúcej časti sa platí 25% daň.

Splnenie daňových povinností spojených s prenájmom nehnuteľností je kľúčové pre predchádzanie sankciám. Pochopenie zákonných ustanovení, správne vedenie evidencie príjmov a výdavkov, a včasné podanie daňového priznania sú základnými predpokladmi pre bezproblémové daňové vysporiadanie.