Vlastníctvo nehnuteľnosti, či už bytu, domu alebo pozemku, prináša so sebou nielen radosť, ale aj určité daňové povinnosti. Jednou z nich je daň z nehnuteľností, ktorá je na rozdiel od dane z príjmu miestnou daňou. Jej správcom je obec alebo mesto, v ktorého katastrálnom území sa nehnuteľnosť nachádza. Pochopenie pravidiel a termínov spojených s touto daňou je kľúčové pre bezproblémové plnenie si zákonných povinností. Tento článok vás prevedie všetkým, čo potrebujete vedieť o dani z nehnuteľností, od vzniku daňovej povinnosti až po možnosti oslobodenia a sankcie za nedodržanie predpisov.

Vznik daňovej povinnosti a podanie daňového priznania

Daňovníkovi vzniká povinnosť podať daňové priznanie k dani z nehnuteľností v prípade, ak v priebehu predchádzajúceho kalendárneho roka nadobudol nehnuteľnosť. Toto nadobudnutie môže byť realizované rôznymi spôsobmi, ako je napríklad kúpna zmluva, dedenie alebo vydraženie nehnuteľnosti. Daňová povinnosť sa následne začína prvým dňom zdaňovacieho obdobia, ktoré nasleduje po roku, v ktorom došlo k nadobudnutiu. Presnejšie povedané, ak ste sa stali vlastníkom nehnuteľnosti v priebehu roka 2024, vaša daňová povinnosť začne plynúť od 1. januára 2025.

Dôležité je poznamenať, že ak k zmene vlastníctva dôjde priamo 1. januára, daňová povinnosť vzniká už v ten istý deň. V prípade nadobudnutia nehnuteľnosti dedením alebo vydražením, daňová povinnosť vzniká prvým dňom mesiaca nasledujúceho po mesiaci, v ktorom sa daňovník stal vlastníkom na základe právoplatného dedičského rozhodnutia alebo schválenia príklepu súdom.

Po vzniku daňovej povinnosti je nevyhnutné podať daňové priznanie. Lehotu na podanie určuje zákon, a to do 31. januára zdaňovacieho obdobia, v ktorom vám daňová povinnosť vznikla. Ak ste napríklad nadobudli byt 15. júna 2024, daňová povinnosť vám vznikne od 1. januára 2025 a daňové priznanie musíte podať najneskôr do 31. januára 2025. V prípade nadobudnutia nehnuteľnosti dedením alebo vydražením, je lehota na podanie daňového priznania do 30 dní od vzniku daňovej povinnosti.

Ak je nehnuteľnosť vo vlastníctve viacerých osôb (spoluvlastníctvo), daňové priznanie podáva každý spoluvlastník samostatne za svoj spoluvlastnícky podiel. Alternatívou je, že sa všetci spoluvlastníci dohodnú na ustanovení spoločného zástupcu, ktorý podá jedno priznanie za všetkých.

Je dôležité sledovať aktuálne tlačivá a poučenia na ich vyplnenie, ktoré sú zverejňované na stránkach obcí a miest, prípadne vo Finančnom spravodajcovi. Tlačivo priznania k dani z nehnuteľností je často súčasťou jedného formulára, ktorý zahŕňa aj iné miestne dane ako daň za psa, predajné automaty či nevýherné hracie prístroje.

Výpočet dane z nehnuteľnosti

Samotný výpočet dane z nehnuteľnosti nie je v kompetencii daňovníka. Daňovník síce podáva daňové priznanie s informáciami rozhodujúcimi pre výpočet dane, ako napríklad rozloha pozemku, počet podlaží, či podlahová plocha bytu alebo nebytového priestoru, ale konečnú výšku dane vyrubí správca dane, teda obec alebo mesto.

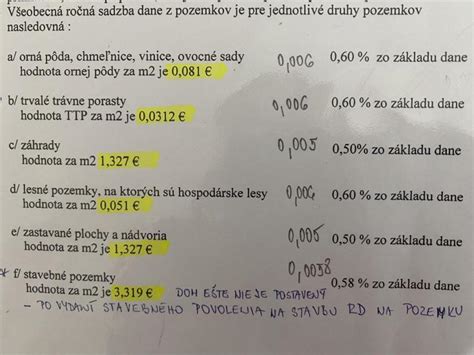

Sadza dane z nehnuteľnosti je stanovená všeobecne záväzným nariadením príslušnej obce alebo mesta. Tieto sadzby sa môžu líšiť v závislosti od typu nehnuteľnosti a jej polohy. Niektoré mestá, napríklad Bratislava, dokonca určujú štyri pásma sadzby dane podľa atraktivity lokality. Pri dani z bytov a nebytových priestorov v bytovom dome je základom dane podlahová plocha bytu alebo nebytového priestoru. Pri tomto výpočte sa vychádza zo zákona o vlastníctve bytov a nebytových priestorov, kde sa podlahová plocha definuje ako plocha všetkých miestností bytu alebo nebytového priestoru bez plochy balkónu, lodžie a terasy, pokiaľ terasa nie je spoločnou časťou domu.

Po spracovaní daňového priznania vám obec alebo mesto doručí platobný výmer s presnou výškou dane a pokynmi na jej úhradu. Tento výmer spravidla obdržíte do 15. mája príslušného zdaňovacieho obdobia.

Oslobodenie od dane z nehnuteľností

Zákon definuje aj určité prípady, kedy daň z nehnuteľnosti nemusíte platiť. Oslobodenie od dane sa vzťahuje na špecifické typy pozemkov, stavieb a priestorov, ktoré sú vo vlastníctve alebo správe určitých subjektov. Medzi oslobodené nehnuteľnosti patria napríklad:

- Nehnuteľnosti vo vlastníctve obcí, mestských častí, cirkví a náboženských spoločností, ak sú využívané na vzdelávacie alebo náboženské účely.

- Majetok verejných vysokých škôl a výskumných inštitúcií určený na vzdelávanie a výskum.

- Nehnuteľnosti patriace zdravotníckym zariadeniam poskytujúcim ústavnú starostlivosť.

- Majetok Slovenského Červeného kríža.

Tieto výnimky sú zavedené na podporu verejnoprospešných, vzdelávacích, výskumných a zdravotníckych aktivít. Okrem toho môže obec alebo mesto vo svojom všeobecne záväznom nariadení ustanoviť ďalšie podmienky pre zníženie alebo oslobodenie od dane. Žiadosť o oslobodenie alebo zníženie dane je potrebné podať do 31. januára príslušného zdaňovacieho obdobia.

Pokuty za nezaplatenie alebo neskoré podanie

Nezaplatenie dane z nehnuteľnosti alebo nedodržanie termínov spojených s jej priznaním môže viesť k uloženiu pokuty. Ak nepodáte daňové priznanie včas, obec vám môže uložiť pokutu až do výšky 3 000 €. Správca dane vám môže uložiť pokutu aj v prípade oneskoreného podania daňového priznania, a to vo výške od 5 € až do 3 000 €.

V prípade, že máte problémy so zistením, či bola vaša nehnuteľnosť zapísaná do katastra nehnuteľností, čo môže ovplyvniť vašu povinnosť podať daňové priznanie, Finančná správa poukazuje na ustanovenie daňového poriadku. Podľa neho môže správca dane zo závažných dôvodov odpustiť zmeškanie lehoty, ak o to požiadate najneskôr do 30 dní odo dňa, keď odpadli dôvody zmeškania, a v tej istej lehote vykonáte zmeškaný úkon.

Platenie dane a dôležité termíny

Daň z nehnuteľností sa platí vopred. Správca dane vyrubuje daň každoročne rozhodnutím podľa stavu k 1. januáru príslušného zdaňovacieho obdobia. Na zmeny skutočností rozhodujúcich na vyrubenie dane, ktoré nastanú v priebehu zdaňovacieho obdobia, sa zvyčajne neprihliada, s výnimkou vzniku daňovej povinnosti v priebehu roka.

Platobný výmer s výškou dane a pokynmi na platbu vám obec obvykle doručí do 15. mája. Vyrubená daň z nehnuteľností je splatná do 15 dní odo dňa nadobudnutia právoplatnosti rozhodnutia. V niektorých prípadoch, ak je vyrubená daň vyššia ako 33 000 eur, môže obec určiť platenie dane v najmenej dvoch rovnomerných splátkach.

Ako vyplniť tlačivo k daňovému priznaniu k dani z nehnuteľnosti? Magazín Nehnuteľnosti.sk

Je dôležité si uvedomiť, že daň z nehnuteľností je povinnosť, ktorá sa opakuje každý rok. S riadnym vedením dokumentácie a dodržiavaním stanovených termínov však môžete túto povinnosť zvládnuť bez zbytočných komplikácií. V prípade nejasností je vždy najlepšie obrátiť sa priamo na príslušného správcu dane vo vašej obci alebo meste.

tags: #dan #z #nehnutelnosti #byt