Stavebné sporenie predstavuje špecifický typ sporenia, ktorý je na Slovensku podporovaný štátom a je primárne určený na financovanie potrieb súvisiacich s bývaním. Hoci sa v minulosti peniaze zo stavebného sporenia dali použiť výhradne na tento účel, dnes sa podmienky líšia v závislosti od poskytovateľov a často je možné nasporené peniaze použiť na čokoľvek. Napriek tomu, jeho hlavný benefit spočíva v možnosti získať štátnu prémiu a neskôr aj výhodný stavebný úver, čo z neho robí atraktívny nástroj pre dlhodobé budovanie finančnej rezervy na bývanie.

Ako funguje stavebné sporenie a jeho výhody

Stavebné sporenie je účelové sporenie, ktoré sa riadi špecifickým zákonom (zákon č. 310/1992 Z. z.). Môže byť poskytované iba osobitnými bankami - stavebnými sporiteľňami, ktoré ako jediné môžu vo svojom názve používať toto označenie. Cieľom stavebného sporenia je umožniť klientom postupne si vytvárať úspory na financovanie bytových potrieb, ako je kúpa bytu či domu, rekonštrukcia, modernizácia alebo výstavba.

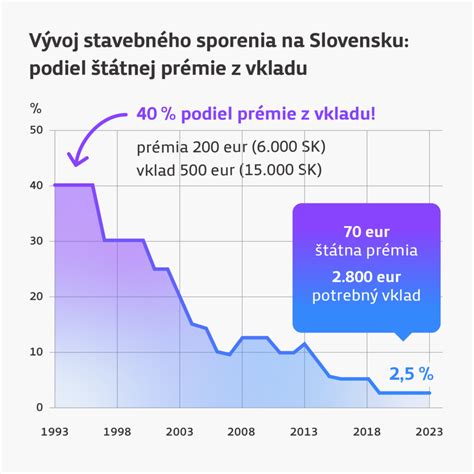

Jednou z najvýznamnejších výhod stavebného sporenia je štátna prémia. Tá funguje ako ročný príspevok od štátu k vkladom sporiteľa. Výška prémie sa odvíja od percentuálnej časti ročného vkladu, avšak s maximálnym limitom. Napríklad, pre rok 2026 bola ohlásená výška štátnej prémie 6 % z ročného vkladu, maximálne však 70 eur. To znamená, že pri priemernom mesačnom vklade okolo 97 eur (čo predstavuje ročný vklad približne 1 167 eur) môže sporiteľ získať maximálnu štátnu prémiu 70 eur.

Okrem štátnej prémie ponúka stavebné sporenie aj možnosť získať stavebný úver. Tento úver je zvyčajne spojený s výhodnou úrokovou sadzbou, ktorá môže začínať už od 1,8 % p.a. Kombinácia nasporenej sumy, štátnej prémie a stavebného úveru tak predstavuje efektívny spôsob, ako financovať svoje bývanie.

Podmienky získania štátnej prémie a obmedzenia

Na získanie štátnej prémie je potrebné splniť určité podmienky. Medzi tie najčastejšie patria minimálny ročný vklad, dodržanie určitej doby trvania sporenia a predovšetkým účelové použitie nasporených prostriedkov. Ak sa nasporené peniaze použijú na iný účel, než je stanovené v podmienkach, sporiteľ môže o štátnu prémiu prísť.

Je dôležité si uvedomiť, že stavebné sporenie nie je rýchlym spôsobom, ako získať peniaze. Ide o dlhodobý nástroj na budovanie úspor. Zrušenie zmluvy v priebehu prvých dvoch rokov sporenia môže viesť k strate nároku na štátnu prémiu.

Ďalším dôležitým aspektom je, že štátna prémia sa priznáva iba k jednej zmluve stavebného sporenia na fyzickú osobu. Sporiteľ si môže vybrať, na ktorú zmluvu chce prémiu čerpať, a tento výber môže počas roka zmeniť, avšak iba raz.

Porovnanie s inými sporiacimi produktmi

Na trhu existuje viacero sporiacich produktov, ako sú vkladné knižky, termínované vklady či sporiace účty. Každý z nich má svoje špecifiká a výhody.

- Termínovaný vklad: Pri tomto type sporenia si sporiteľ zvolí dĺžku fixácie vkladu (zvyčajne 1 až 6 rokov). Po uplynutí tejto doby sú peniaze spolu s úrokmi k dispozícii. Úroková sadzba je fixná počas celej doby sporenia.

- Vkladná knižka: Funguje na podobnom princípe ako termínovaný vklad, avšak úrok sa odvíja od výpovednej lehoty. Ponúka väčšiu flexibilitu pri výbere peňazí, ale zvyčajne s nižším úrokom.

- Sporiaci účet: Dnes je často dostupný bezplatne pri otvorení osobného účtu v banke. Poskytuje neustály prístup k peniazom cez internet banking a je veľmi jednoduchý na používanie. Úročenie býva nižšie ako pri termínovaných vkladoch, ale výhodou je vysoká likvidita.

Stavebné sporenie sa od týchto produktov odlišuje predovšetkým svojou účelovosťou a štátnou podporou. Zatiaľ čo iné sporiace produkty môžu ponúkať vyššie úrokové sadzby, stavebné sporenie kompenzuje nižšie úročenie vkladov štátnou prémiou a možnosťou získať stavebný úver.

Zhodnotenie vkladov a úrokové bonusy

Niektoré stavebné sporiteľne ponúkajú aj dodatočné úrokové bonusy nad rámec štandardného úročenia vkladov. Napríklad, niektoré produkty môžu ponúkať dlhodobé sporenie s úrokovým bonusom až 4 % p.a. Toto môže výrazne zvýšiť celkové zhodnotenie vložených prostriedkov.

Pri hľadaní najvýhodnejšieho sporenia je dôležité sústrediť sa nielen na úrokovú sadzbu, ale aj na poplatky spojené so sporením. Banky a sporiteľne môžu účtovať poplatky za založenie sporenia, vedenie účtu, výpisy alebo výber peňazí. Preto je nevyhnutné dôkladne si preštudovať podmienky každej ponuky.

Výber vhodného stavebného sporenia

Pri výbere vhodného stavebného sporenia je potrebné zvážiť niekoľko faktorov:

- Účel sporenia: Aj keď sa dnes peniaze dajú použiť na čokoľvek, primárny účel stavebného sporenia je bývanie. Ak je vaším hlavným cieľom získať prostriedky na kúpu či rekonštrukciu nehnuteľnosti, stavebné sporenie je dobrou voľbou.

- Výška štátnej prémie: Zistite si aktuálnu výšku štátnej prémie a vypočítajte si, aký vklad je potrebný na jej maximálne získanie.

- Úroková sadzba a bonusy: Porovnajte úrokové sadzby ponúkané rôznymi sporiteľňami a overte si, či sú k dispozícii nejaké dodatočné úrokové bonusy.

- Poplatky: Preštudujte si cenník poplatkov a zistite, aké náklady vám môžu vzniknúť.

- Možnosť stavebného úveru: Zistite si podmienky poskytovania stavebného úveru a jeho úrokové sadzby.

- Dĺžka sporenia: Zvážte, ako dlho chcete sporiť. Dĺžka sporenia sa často odvíja od účelu, na ktorý bolo sporenie založené.

Na pomoc pri porovnávaní rôznych sporiacich produktov slúžia sporiace kalkulačky, ktoré sú často dostupné priamo na weboch bánk a sporiteľní, ale aj na nezávislých finančných portáloch. Tieto kalkulačky vám pomôžu zhodnotiť podmienky jednotlivých produktov a nájsť to najlepšie sporenie pre vašu domácnosť.

Stavebné sporiteľne na Slovensku

Na slovenskom trhu pôsobí niekoľko stavebných sporiteľní. Medzi najznámejšie patria:

- Prvá stavebná sporiteľňa (PSS): Patrí medzi najstaršie a najväčšie stavebné sporiteľne na Slovensku, s dlhoročnou tradíciou v poskytovaní bezpečného a garantovaného stavebného sporenia. Ponúka napríklad produkt "Sporenie Lišiak", ktorý je flexibilný, bez poplatkov a umožňuje online uzatvorenie.

- ČSOB stavebná sporiteľňa, a.s.: Od 1. decembra 2023 sa zlúčila s ČSOB Bankou, čím rozšírila svoje produktové portfólio a posilnila svoju pozíciu na trhu.

- Wüstenrot stavebná sporiteľňa, a.s.: Spoločnosť s rakúskym a nemeckým pôvodom, ktorá pôsobí na Slovensku od začiatku 90. rokov a ponúka široké spektrum finančných služieb vrátane stavebného sporenia.

Pri výbere konkrétnej sporiteľne je dôležité zohľadniť nielen ich reputáciu a históriu, ale aj aktuálne ponuky, úrokové sadzby, poplatky a podmienky poskytovania úverov.

Stavebné sporenie pre deti

Stavebné sporenie je možné uzatvoriť aj v mene dieťaťa, čím rodičia môžu svojim najmenším pomôcť pripraviť sa na budúcnosť a zabezpečiť im prostriedky na bývanie v dospelosti. Aj v tomto prípade platí, že štátna prémia je priznaná len k jednej zmluve. Rodičia si tak musia vybrať, či chcú prémiu čerpať na svoju zmluvu alebo na zmluvu dieťaťa.

Ochrana vkladov

O nasporené financie v bankách a sporiteľniach sa nemusíte obávať. Na Slovensku platí Zákon o ochrane vkladov, podľa ktorého majú banky povinnosť prispievať do Fondu ochrany vkladov. Tento fond garantuje vyplatenie vkladov v prípade úpadku banky do výšky stanovenej zákonom.

Stavebné sporenie, napriek svojej špecifickosti a účelovosti, predstavuje stabilný a bezpečný spôsob, ako budovať finančnú rezervu, najmä s cieľom zabezpečiť si vlastné bývanie v budúcnosti. Dôkladným porovnaním ponúk a zohľadnením všetkých podmienok si môžete vybrať produkt, ktorý najlepšie zodpovedá vašim finančným cieľom.