Získanie hypotéky, najmä ak podnikáte, môže byť komplexný proces. Banky pri posudzovaní žiadosti o úver skúmajú daňové priznanie a účtovné výkazy, pričom každá má vlastné kritériá na akceptovanie príjmov. Pre firmu, či už ide o živnostníka (SZČO) alebo spoločnosť s ručením obmedzeným (s.r.o.), je proces získania hypotéky často náročnejší ako pre zamestnanca na trvalý pracovný pomer. V tomto článku sa zameriame na to, čo musí vaša firma spĺňať, aby ste mali čo najvyššiu šancu na schválenie hypotéky.

Základné predpoklady pre získanie hypotéky

Bez ohľadu na to, či ste zamestnanec, SZČO alebo spoločník v s.r.o., zo zákona musíte spĺňať všeobecné podmienky získania hypotéky. Banka si tieto skutočnosti poľahky overí v centrálnom úverovom registri. Medzi základné kritériá patria:

- Vek: Minimálny vek žiadateľa je 18 rokov, maximálny vek je zvyčajne 70 rokov v čase splatenia úveru.

- Občianstvo/Pobyt: Potrebujete slovenské občianstvo alebo povolenie na pobyt na území SR.

- Bonita: Posudzuje sa vaša celková finančná spoľahlivosť a schopnosť splácať úver. Banka zohľadňuje váš celkový príjem, výdavky, existujúce úvery a iné finančné záväzky.

- Preukázateľný príjem: Musíte vedieť zdokladovať dostatočný a stabilný príjem. Toto je kľúčový bod, ktorý sa líši v závislosti od vašej právnej formy podnikania.

- Zabezpečenie úveru: Hypotéka je zabezpečená nehnuteľnosťou, ktorú si chcete kúpiť alebo inou nehnuteľnosťou vo vašom vlastníctve.

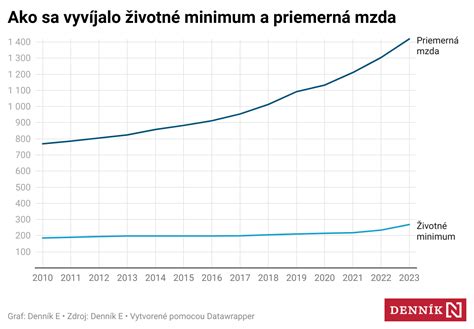

Banka ďalej posudzuje ukazovatele ako DTI (Debt-to-Income ratio - pomer celkovej zadlženosti žiadateľa k jeho ročnému príjmu) a LTV (Loan-to-Value ratio - pomer výšky úveru k hodnote zakladanej nehnuteľnosti). Prihliada sa tiež na životné minimum, ktoré vám musí zostať na základné životné potreby po odpočítaní splátky hypotéky.

Posudzovanie príjmu zamestnanca vs. podnikateľa

Pre bežného zamestnanca na trvalý pracovný pomer je proces zdokladovania príjmu zvyčajne jednoduchší. Banke často stačí potvrdenie od zamestnávateľa a pracovná zmluva na dobu neurčitú. Čistý mesačný príjem je suma, ktorú zamestnávateľ vyplatí pravidelne každý mesiac, už očistená o odvody a daň z príjmov. Tento príjem je možné overiť aj online dopytom do Sociálnej poisťovne, pričom banka nepotrebuje od klienta žiadne ďalšie doklady.

Pre podnikateľov, či už SZČO alebo majiteľov s.r.o., sú podmienky špecifickejšie. Banky vnímajú ich príjem ako menej stabilný a ťažšie sa dokladá. Preto vyžadujú podrobnejšie finančné výkazy a dlhšiu históriu podnikania.

Hypotéka pre živnostníka (SZČO)

Pri žiadosti o hypotéku ako SZČO je potrebné splniť niekoľko kľúčových podmienok:

- Minimálna doba podnikania: Každá banka má stanovenú minimálnu dĺžku podnikania. Zvyčajne sa pohybuje od 6 do 24 mesiacov. Slovenská sporiteľňa patrí k bankám, ktoré vyžadujú len 6-mesačnú dobu podnikania v predchádzajúcom zdaňovacom období. Čím dlhšie klient podniká, tým je z pohľadu banky stabilnejší a dôveryhodnejší.

- Dokladovanie príjmu: Banka posudzuje príjem na základe daňového priznania, prípadne na základe tržieb.

- Príjem z daňového priznania: Banka stanoví priemerný čistý mesačný príjem, ktorý podnikateľovi zostane po odpočítaní výdavkov, odvodov a dane z príjmov. Základným predpokladom je mať zisk. Banka si sama na základe daňového priznania vypočíta priemernú výšku mesačného príjmu.

- Príjem z obratu (tržieb): Mnohé banky vedia prijať aj príjem na základe obratu, no vždy berú do úvahy len jeho časť, zvyčajne v rozmedzí od 10 do 50%. Príklad: Živnostník s ročnými tržbami 48 000 € a banka akceptuje 30 % z tržieb: (48 000 € * 0,30) / 12 mesiacov = 1 200 € mesačne. Toto percento sa môže líšiť v závislosti od segmentu podnikania a konkrétnej banky.

- Finančné výkazy: Je potrebné mať spracovanú účtovnú závierku za posledné ukončené zdaňovacie obdobie alebo daňové priznanie k dani z príjmu.

- Kladné daňové priznanie: Podmienkou je kladné daňové priznanie a uhradená daň.

- Bez dlžôb: Klient nesmie mať nedoplatky na zdravotnej, sociálnej poisťovni ani na daňovom úrade. Banka si vyžiada potvrdenie o bezdlžnosti.

- Aktívna živnosť: Živnosť musí byť aktívna, nie pozastavená.

- Výpisy z podnikateľského účtu: Banky si vyžadujú výpisy z podnikateľského účtu za posledných 6 kalendárnych mesiacov, aby videli, či vaše priebežné tržby korešpondujú s tržbami za predchádzajúce zdaňovacie obdobie.

Návod ako vypísať daňové priznanie k nehnuteľnosti - BYT

Hypotéka pre majiteľa s.r.o.

Pre spoločníkov a konateľov spoločností s ručením obmedzeným platia podobné, no mierne odlišné pravidlá.

- Posudzovanie príjmu: Banka vychádza zo zisku firmy po zdanení, sleduje hospodársky výsledok, vývoj tržieb a stabilitu podnikania za niekoľko období.

- Príjem na základe zisku: Banka posudzuje príjem na základe priznaného zisku. Základom pre výpočet je daňové priznanie za posledné ukončené účtovné obdobie. Vypočítava sa ako základ dane (zisk pred zdanením) mínus zaplatená daň. Táto suma sa ešte vynásobí koeficientom podľa veľkosti vášho spoluvlastníckeho podielu v spoločnosti. Niektoré banky akceptujú aj účtovný zisk, ktorý nemusí byť reálne vyplatený spoločníkom.

- Príjem na základe dividend: Zisk po zdanení môže byť vyplatený vo forme dividend. Z nich sa platí zrážková daň. Banka si vyžiada výpis z účtu a zápisnicu z valného zhromaždenia potvrdzujúcu vyplatenie dividend.

- Príjem na základe tržieb: Podobne ako pri SZČO, banka môže akceptovať aj príjem z tržieb spoločnosti. Percento z tržieb, ktoré banka akceptuje, sa pohybuje od 10 % do maximálne 60 % (len pri vybraných segmentoch). Toto percento sa následne násobí koeficientom vášho spoluvlastníckeho podielu.

- Pravidelná mzda konateľa: Ak má konateľ vyplácanú pravidelnú mzdu z firmy, banka ju môže započítať ako jeho príjem.

- Minimálny podiel vo firme: Banky zvyčajne vyžadujú minimálny podiel spoločníka vo firme, štandardne 33-50 %. Existujú však aj banky, ktoré túto podmienku nemajú metodicky určenú, alebo umožňujú individuálne požiadať o akceptáciu nižšieho podielu.

- Finančné výkazy spoločnosti: Banka sleduje hospodársky výsledok, vývoj tržieb a stabilitu podnikania za niekoľko období. Vyžaduje sa najmenej jedno uzavreté účtovné obdobie.

- Finančné ukazovatele firmy: Banky okrem samotného príjmu klienta pozerajú aj na finančné ukazovatele samotnej firmy, ktoré musia dávať zmysel. Dôležité sú najmä:

- Žiadne záporné imanie: Záporné vlastné imanie je automatickou prekážkou pre získanie hypotéky.

- Žiadna strata (alebo len minimálna): Hoci existujú výnimky, kde banka vie akceptovať menšiu stratu do 5 000 EUR, všeobecne platí, že firma by nemala vykazovať stratu. V prípade, že firma vykazuje stratu, môže byť problematické zdokladovať dostatočný príjem.

- Kladné daňové priznanie a uhradená daň: Rovnako ako pri SZČO, aj firma musí mať uhradené daňové povinnosti.

- Bez dlžôb voči štátu a poisťovniam: Firma nesmie mať podlžnosti voči daňovému úradu, Sociálnej poisťovni ani zdravotnej poisťovni.

Čo si všímať pri žiadosti o hypotéku pre firmu?

- Dĺžka podnikania: Čím dlhšie podnikáte, tým ste pre banku dôveryhodnejší. Ako podnikateľ nemôžete o hypotéku požiadať kedykoľvek. Dá sa to až po odovzdaní daňového priznania a teda uzavretí jedného účtovného obdobia. Ako zamestnancovi stačí preukázať kratšiu dobu príjmu.

- Daňová optimalizácia: Buďte opatrní pri daňovej optimalizácii. Snažiac sa znížiť daňovú povinnosť, môžete zároveň znížiť svoj oficiálny príjem, čo môže negatívne ovplyvniť výšku hypotéky. Banky si preverujú aj výpisy z účtu, takže umelé navyšovanie zisku vám nepomôže. Odporúča sa mať zdravý hospodársky výsledok aspoň rok či dva pred žiadosťou o hypotéku.

- Medziobdobie: Pri žiadosti o hypotéku je dôležité zdokladovať tzv. medziobdobie. Ak žiadate o hypotéku napríklad v apríli, dokladáte daňové priznanie za predchádzajúci rok, avšak to neobsahuje údaje za aktuálne mesiace. Banky vedia v niektorých prípadoch akceptovať aj aktuálne údaje, napríklad na základe výpisov z účtu alebo dodatočných potvrdení.

- Kombinácia príjmov: Niektoré banky umožňujú kombinovať príjmy. Napríklad príjem zo zamestnania vo vlastnej s.r.o. môže byť akceptovaný, pokiaľ nie je účelovo nastavený. Banky dokážu akceptovať aj súbeh príjmov z viacerých podnikateľských činností.

- Typy spoločností a príjmov: Banky štandardne neakceptujú príjem zo spoločností s právnou formou akciovej spoločnosti, ani z firiem so sídlom v zahraničí, prípadne ak má žiadateľ otvorenú živnosť v zahraničí.

- Príprava dokumentov: Pripravte si všetky potrebné dokumenty vopred - daňové priznania, účtovné závierky, výpisy z účtov, potvrdenia o zaplatení daní a odvodov, potvrdenie o bezdlžnosti.

- Konzultácia s finančným poradcom: Odporúča sa konzultovať s finančným poradcom, ktorý pozná aktuálne podmienky bánk, vie posúdiť vašu situáciu a pomôže pripraviť žiadosť tak, aby ste mali čo najvyššiu šancu na úspech.

Rozdiely medzi bankami

Je dôležité si uvedomiť, že každá banka má svoje vlastné pravidlá a metodiky na posudzovanie príjmu z podnikania. Výška akceptovaného príjmu sa môže výrazne líšiť. Niektoré banky sa zameriavajú viac na zisk, iné na obrat. Pri výpočte príjmu z podnikania banky zvyčajne delia ročný príjem 12-timi bez ohľadu na to, koľko mesiacov ste v prvom roku reálne podnikali. Tento fakt môže rapídne znížiť vypočítavanú výšku mesačného príjmu.

Pri výbere banky by preto nemala byť primárnym kritériom úroková sadzba, ale predovšetkým možnosť banky uznať dostatočný príjem na získanie hypotéky. Až potom je cieľom mať čo najnižší úrok.

Plánovanie je kľúčové. Na hypotéku je potrebné sa dlhodobo pripravovať tak, aby účtovné výsledky vášho podnikania dokázali banky akceptovať. Dôkladná príprava a pochopenie bankových kritérií vám môže výrazne pomôcť na ceste za hypotékou pre vašu firmu.