Predaj nehnuteľnosti, najmä ak je zaťažená hypotékou, môže predstavovať zložitejší proces, ktorý si vyžaduje dôkladné plánovanie a pochopenie bankových postupov. Mnoho predávajúcich, ale aj kupujúcich, často zabúda na kľúčovú rolu, ktorú v celej transakcii zohráva banka. Predať nehnuteľnosť s hypotékou je však legislatívne bezproblémové, bez ohľadu na výšku dlhu. Kľúčom k úspešnému riešeniu je otvorená komunikácia s bankou a včasné zistenie všetkých relevantných informácií.

Prípravné kroky predajcu: Komunikácia s bankou

Prvým a mimoriadne dôležitým krokom predajcu, ešte pred výberom konkrétneho spôsobu predaja, je informovať svoju banku o zámere predať nehnuteľnosť a požiadať ju o súhlas. Spravidla tak predajcovia robia spolu so žiadosťou o vyčíslenie zostatku na hypotekárnom úvere. Banky zvyčajne vydávajú toto vyčíslenie bezplatne, no časová lehota na jeho získanie sa môže líšiť. Niektoré banky ho poskytnú na počkanie, iné môžu potrebovať aj viac ako týždeň.

V tomto vyčíslení zostatku sú uvedené kľúčové informácie, ktoré sú pre predávajúceho zásadné. Predovšetkým ide o prípadné poplatky za predčasné splatenie hypotéky. Tieto poplatky môžu byť nepríjemne vysoké, najmä pri vysokom zostatku úveru, avšak zo zákona nesmú prekročiť 1 % zostatku. V niektorých špecifických situáciách môže byť tento poplatok odpustený alebo symbolický. Okrem výšky poplatku je v dokumente uvedený aj termín, do ktorého je potrebné hypotéku predčasne vyplatiť.

Možnosti predaja bytu s hypotékou

Existuje viacero spôsobov, ako predať nehnuteľnosť zaťaženú hypotékou. Každý z nich má svoje špecifiká a vyžaduje si určitú súčinnosť banky.

1. Predčasné splatenie hypotéky

Toto je najčastejšia a najobľúbenejšia voľba pri predaji bytu s hypotékou. Predajca požiada banku o súhlas s predčasným splatením úveru. Ak banka žiadosť schváli, vypočíta zvyšnú dlžnú sumu a určí termín jej splatenia.

Predávajúci a kupujúci sa následne môžu dohodnúť, že zostatková časť úveru bude uhradená ako súčasť kúpnej ceny nehnuteľnosti. V minulosti bolo predčasné splatenie často spojené s vysokými nákladmi, preto sa plánovalo na obdobie konca fixácie úrokovej sadzby. V súčasnosti však platia priaznivejšie podmienky. Napríklad, ak suma určená na predčasné splatenie nepresiahne 20 % (v niektorých zdrojoch 30 %) istiny hypotéky a je uhradená do mesiaca pred výročím uzavretia hypotekárnej zmluvy, banka si nemusí účtovať poplatok. Vždy je však nevyhnutné overiť si aktuálne podmienky priamo v banke.

Po predčasnom splatení hypotéky zaniká pôvodné záložné právo. Na jeho výmaz z katastra nehnuteľností banka vydá tzv. kvitanciu - súhlas, bez ktorého by zmena nebola možná. Tento dokument zvyčajne obdržíte do 10 dní po splatení úveru.

Ak si nie ste istý všetkými krokmi, odporúča sa obrátiť na realitného makléra alebo právnika, ktorí vám pomôžu s vypracovaním kúpno-predajnej zmluvy a celým procesom.

2. Prenesenie záložného práva na inú nehnuteľnosť

Táto možnosť je dostupná majiteľom minimálne dvoch nehnuteľností a je mimoriadne dôležitá súčinnosť banky. Banka musí vyhodnotiť, či nehnuteľnosť, na ktorú má prejsť záložné právo, má dostatočnú hodnotu. Ak nová nehnuteľnosť spĺňa kritériá banky a má rovnakú alebo vyššiu hodnotu ako pôvodne založená, záložné právo sa presunie.

Proces zahŕňa vydanie nových záložných zmlúv a kvitancie na zápis nového práva na katastri. Banka si za tieto zmeny a zápis na katastri zvyčajne účtuje poplatky, ktoré sa pohybujú v priemere okolo 200 eur za zmenu zmluvných podmienok a 66 eur za vklad nových zmlúv na kataster.

Hlavnou výhodou tohto spôsobu je, že ak má druhá nehnuteľnosť požadovanú hodnotu, predávajúci sa môže vyhnúť poplatku za predčasné splatenie úveru. V prípade, ak nová nehnuteľnosť nemá postačujúcu hodnotu, banka môže navrhnúť splatenie časti úveru a na novú nehnuteľnosť prejsť nižšie záložné právo.

3. Prevzatie hypotéky kupujúcim

Ide o zrejme najmenej častý, no v istých situáciách najvýhodnejší spôsob predaja. Kupujúci by na seba prevzal ťarchu splácania úveru. Proces je podobný štandardnej žiadosti o hypotekárny úver, kde si banka musí preveriť bonitu kupujúceho - jeho schopnosť splácať úver.

S podmienkami hypotéky musí súhlasiť aj kupujúci. Nemusí mu napríklad vyhovovať úroková sadzba či doba fixácie. V niektorých prípadoch je možné navrhnúť banke ich úpravu, no banka s tým nemusí súhlasiť.

Pre predávajúceho je tento spôsob výhodný najmä kvôli ušetreniu poplatku za predčasné splatenie úveru. Avšak, nájsť kupujúceho, ktorý s prevzatím hypotéky súhlasí a zároveň spĺňa prísne kritériá banky, môže byť náročné.

Ukončenie fixácie hypotéky a jeho dôsledky

Koniec fixácie úrokovej sadzby na hypotéke je významný moment, kedy sa mení výška úrokovej sadzby a tým aj mesačná splátka. Táto zmena môže výrazne ovplyvniť rozpočet domácnosti. Doba fixácie sa však nemení - ak bola v zmluve dohodnutá napríklad 5-ročná fixácia, bude to tak aj na ďalšie obdobie.

Banka spravidla minimálne 8 týždňov pred ukončením fixácie úrokovej sadzby zasiela oznámenie o nových podmienkach úveru, kde sú uvedené nová úroková sadzba a doba jej fixácie. Ak nové podmienky klientovi vyhovujú, zmeny prebehnú automaticky. Klient sa však môže rozhodnúť aj pre inú dobu fixácie, než je uvedená v oznámení, po podpísaní dodatku k zmluve.

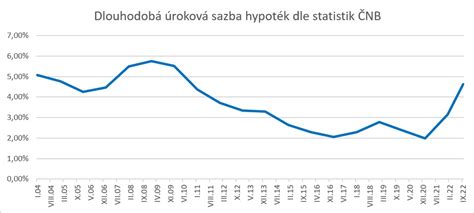

V roku 2025 a 2026 skončí fixácia úroku takmer štvrtine (presnejšie 28 %) aktuálne splácaných hypoték na Slovensku. Vzhľadom na výrazne odlišné úrokové sadzby v minulosti (napríklad v roku 2014 oproti súčasnosti) sa očakáva, že po skončení fixačného obdobia prídu nové možnosti, ale aj výrazne vyššie úrokové sadzby.

Možnosti pri ukončení fixácie hypotéky

- Zostať v súčasnej banke: Po skončení fixácie môžete pokračovať v splácaní hypotéky v tej istej banke, avšak s novou, pravdepodobne vyššou úrokovou sadzbou. V tomto prípade je možné získať štátny príspevok. Banka vám zároveň ponúkne novú dobu fixácie.

- Refinancovanie hypotéky: Ide o prenesenie hypotekárneho úveru do inej banky, kde môžete získať lepšiu úrokovú sadzbu a tým ušetriť tisíce eur. Odporúča sa poradiť sa s finančným odborníkom, ktorý má prehľad o podmienkach a úrokoch jednotlivých bánk. Refinancovanie znamená, že nová úroková sadzba sa vzťahuje na zostávajúcu sumu hypotéky a vypočíta sa nová mesačná splátka. Niektoré banky umožňujú odložiť čerpanie hypotéky o 6-12 mesiacov, čím si môžete zabezpečiť aktuálnu úrokovú sadzbu. Pri refinancovaní môže nová banka preplatiť aj 1% pokutu za predčasné splatenie.

- Predčasné splatenie hypotéky: Ak máte dostatok financií, môžete hypotéku predčasne splatiť. Možnosťou je mimoriadna splátka, ktorá zníži istinu, no nemusí byť vždy najefektívnejšia, ak máte financie na investovanie. Efektívnejšie je investovať voľné prostriedky, než ich viazať v predčasnom splatení. Celkové predčasné splatenie vám prinesie pocit slobody a zbavenia sa dlhu, no je nutné poznať výšku poplatkov za predčasné splatenie.

Základy hypotéky: Ako refinancovať hypotéku

"Reštart" hypotéky

Niektoré banky ponúkajú možnosť tzv. "reštartu" hypotéky, kedy vám banka ponúkne novú úrokovú sadzbu bez nutnosti meniť banku. Táto možnosť je často spojená s novou dobou fixácie.

Úprava dĺžky splácania

Štvrtou možnosťou je predĺženie lehoty splácania (napríklad na 30 rokov alebo maximálnu možnú dobu podľa veku) s cieľom znížiť mesačnú splátku. Toto riešenie je možné realizovať v aktuálnej banke alebo pri refinancovaní.

Bankopoistenie a životné poistenie

Pri zvýšení mesačnej splátky hypotéky sa môže navýšiť aj platba za bankopoistenie (životné poistenie zahrnuté v splátke). Odporúča sa zvážiť uzatvorenie životného poistenia samostatne cez rizikové životné poistenie a hypotéku mať bez bankopoistenia.

Príprava na novú splátku už dnes

Ak viete, že sa vám v budúcnosti zvýši mesačná splátka, môžete si už teraz odkladať bokom rozdiel na sporiaci účet. Týmto spôsobom sa môžete pripraviť na novú finančnú realitu a predchádzať prípadným problémom.

Dôležité upozornenie: Daň z predaja nehnuteľnosti

Je dôležité nezabudnúť, že ak predáte byt alebo dom pred uplynutím 5 rokov od jeho nadobudnutia, vzniká vám povinnosť zaplatiť daň z predaja nehnuteľnosti. V prípade, že prešlo viac ako 5 rokov, ste automaticky oslobodení od tejto dane.

Predaj bytu s hypotékou pred ukončením fixácie nie je nemožný. Vyžaduje si však dôkladné plánovanie, otvorenú komunikáciu s bankou a zváženie všetkých dostupných možností. Znalosť týchto postupov vám umožní vybrať si najvýhodnejšie riešenie pre vašu konkrétnu situáciu.