Správne zaúčtovanie a zohľadnenie čiastočne uhradených faktúr za nájomné, najmä v kontexte prijatia dotácie, môže byť pre mnohé firmy výzvou. Tento článok sa podrobne venuje účtovným a daňovým aspektom týchto situácií, pričom poskytuje komplexný návod pre správne postupy v podvojnom účtovníctve a pri vypĺňaní daňových priznaní. Zameriava sa na legislatívu a postupy platné na Slovensku, s cieľom poskytnúť jasný prehľad o tom, ako správne postupovať v prípadoch, keď faktúry za nájomné nie sú uhradené v plnej výške alebo včas, a ako zohľadniť prípadné dotácie.

Účtovanie dotácie na nájomné: Pohľadávka voči štátu

V prípade prijatia dotácie na nájomné, ktorá je vyplatená priamo na účet prenajímateľa, ale nájomca si na ňu uplatňuje nárok, ide o špecifickú situáciu. Nájomca účtuje túto dotáciu ako pohľadávku voči štátu. V podvojnom účtovníctve sa takéto dotácie zo štátneho rozpočtu alebo z prostriedkov Európskej únie účtujú na účte 346 - Dotácie zo štátneho rozpočtu.

Nárok na dotáciu, ktorý predstavuje odplatu za minulé alebo budúce splnenie určitých podmienok, sa účtuje na ťarchu tohto účtu. Toto účtovanie je relevantné vtedy, ak je takmer isté, že sa splnia všetky podmienky súvisiace s dotáciou a zároveň, že dotácia bude poskytnutá. V prípade, ak ide o dotáciu poskytnutú s cieľom okamžitej finančnej pomoci, bez predpokladu budúcich súvisiacich nákladov, účtovanie na účte 346 je tiež adekvátne.

Dobropisy a ich vplyv na DPH a základ dane

Dobropisy, ktoré prenajímateľ vystaví v prípade dohody o poskytnutí zľavy z ceny nájomného, predstavujú opravu základu dane. Tieto opravy následne ovplyvňujú výšku DPH z uskutočnených a prijatých plnení. Prenajímateľ týmto znižuje svoju daňovú povinnosť. Oprava základu dane pri znížení ceny služby po vzniku daňovej povinnosti je upravená v zákone o DPH.

Z pohľadu nájomcu dobropis predstavuje zníženie pôvodne zaúčtovaných nákladov. Nájomca musí vrátiť odpočet DPH podľa príslušných ustanovení zákona o DPH. Ak po skončení zdaňovacieho obdobia, v ktorom nájomca uplatnil odpočítanie DPH, nastane skutočnosť, ktorá má za následok zníženie základu dane, je nájomca povinný opraviť výšku tejto odpočítanej DPH.

V prípade, keď je nájomca neplatiteľom DPH, výška dotácie sa počítala z ceny vrátane DPH.

Príjmy a výdavky z prenájmu: Daňové aspekty

Na strane prenajímateľa platí, že príjmy (výnosy) z prenájmu priestoru sú súčasťou základu dane bez ohľadu na skutočnosť, či ich nájomca už uhradil alebo nie. Tento princíp zabezpečuje, že daňová povinnosť vzniká v momente vzniku nároku na príjem, nie až po jeho reálnom prijatí.

Z pohľadu nájomcu platí, že výdavky (náklady) na prenájom nehnuteľnosti sú daňovo uznateľné až po ich skutočnom zaplatení v súlade s § 17 ods. 19 písm. b) zákona č. 595/2003 Z.z. o dani z príjmov. Tento princíp je kľúčový pri posudzovaní daňovej uznateľnosti nákladov a ovplyvňuje výpočet základu dane.

Ak sú platby v nájomnej zmluve dohodnuté oddelene za nájom a oddelene za služby súvisiace s prenájmom vrátane energií, a nájomca ich platí prenajímateľovi, na strane prenajímateľa sú všetky tieto platby považované za príjmy z prenájmu. Na strane nájomcu sa všetky tieto výdavky (náklady) posudzujú podľa § 17 ods. 19 písm. b) zákona o dani z príjmov, čo znamená, že sú daňovo uznateľné až po ich zaplatení.

V prípade poskytovania príspevku na nájomné ide o neinvestičnú dotáciu na hospodársku činnosť, ktorá slúži na krytie bežných prevádzkových výdavkov (nákladov). Dotáciu zahŕňa do výnosov nájomca, a to v súlade s účtovníctvom.

Nagpapa upa ng bahay, paano ang TAX 🧐 #prijem z prenajmu #dane

Základ dane a jeho úprava v podvojnom účtovníctve

Pre správne zostavenie daňového priznania k dani z príjmov právnickej osoby (DPPO) je nevyhnutné určiť správny základ dane. Základ dane podľa § 17 ods. 27 zákona č. 595/2003 Z. z. o dani z príjmov (ďalej len "ZDP") je výsledok hospodárenia, ktorý sa následne upravuje o pripočítateľné a odpočítateľné položky.

Nie všetky náklady, o ktorých účtujeme počas roka, sú daňovo uznaným nákladom. Na konci zdaňovacieho roka je potrebné skontrolovať náklady, ktoré sú daňovým výdavkom až po ich skutočnom zaplatení.

Náklady daňovo uznané až po zaplatení

Podľa § 17 ods. 19 ZDP sú náklady, ktoré sú daňovými výdavkami až po zaplatení, presne vymedzené. Medzi tieto výdavky patria:

- Výdavky (náklady) na nájomné hnuteľnej veci a nehnuteľnosti.

- Odplaty za poskytnutie práva na použitie alebo za použitie predmetu priemyselného vlastníctva, počítačových programov (softvér), návrhov alebo modelov, plánov, výrobno-technických a iných hospodársky využiteľných poznatkov (know-how) a odplaty za poskytnutie práva na použitie alebo za použitie autorského práva alebo práva príbuzného autorskému právu.

- Výdavky (náklady) vzťahujúce sa k úhrade príjmov podľa § 16 ods. 1 ZDP vyplácané, poukazované alebo pripisované v prospech daňovníka nezmluvného štátu.

- Výdavky (náklady) na sponzorské u sponzora na základe zmluvy o sponzorstve v športe podľa § 50 a § 51 zákona o športe poskytnuté počas obdobia trvania tejto zmluvy.

- Výdavky (náklady) na reklamu poskytnuté daňovníkovi podľa § 12 ods. 3 písm. a) ZDP.

Ak suma týchto nákladov vstupuje do obstarávacej ceny alebo vlastných nákladov majetku, podmienka zaplatenia podľa § 17 ods. 19 ZDP sa neuplatňuje.

Príklad: Nájomné a daňové náklady

Spoločnosť, platiteľ DPH, si od iného platiteľa DPH prenajímala počas roka zváračské zariadenie. K 31. 12. 2025 spoločnosť nezaplatila dohodnuté nájomné za mesiac december 2025 v celkovej sume 448 eur, ktoré mala zaúčtované v nákladoch. Úhrada bola zrealizovaná až v januári 2026. Nájomné zaúčtované na účte 518 je súčasťou výsledku hospodárenia v riadku 100 DPPO. Nezaplatené nájomné nie je daňovým nákladom, je preto potrebné zvýšenie základu dane. V roku 2026 bolo nájomné zaplatené a stáva sa teda daňovým výdavkom. V DPPO za rok 2026 môžeme vykonať zníženie základu dane. Sumu 364,23 eura uvedieme ako položku znižujúcu výsledok hospodárenia v riadku 270.

Riešenie v účtovnom programe

Programy na podvojné účtovníctvo pri správnom nastavení vykonajú zvýšenie základu dane v DPPO automaticky. V menu "Číselník - Účtový rozvrh" si môžeme vytvoriť nový analytický účet k účtu 518, napr. 518.900, ktorý označíme ako "Nedaňový".

Dodanenie záväzkov a jeho dôsledky

Podľa § 17 ods. 27 a 32 ZDP je firma povinná "dodaniť" záväzok prislúchajúci k daňovému výdavku, ak nie je uhradený do konca zdaňovacieho obdobia. Hrubo povedané, ide o faktúry neuhradené do konca predmetného roka. Netýka sa to však záväzkov prislúchajúcich ku kúpe iného majetku, pri ktorom daňový výdavok vzniká až pri jeho zaradení (podobne ako pri odpisovanom majetku).

Príklad:

Ak si firma objedná napr. marketingovú štúdiu za 1 500 EUR s dodaním v decembri 2023 a úhradou v januári 2024, štúdia je účtovným nákladom, daňový výdavok však nie - sumu 1 500 EUR musí daňovník pripočítať k účtovnému výsledku. Naopak, ak by išlo o vyňatie z daňových výdavkov, postup by bol opačný.

Percentuálne navýšenie základu dane pri neuhradených záväzkoch

ZDP ustanovuje, že ak záväzok nie je uhradený v určitých lehotách po splatnosti, je potrebné zvýšiť základ dane:

- V roku, v ktorom od splatnosti záväzku uplynulo 360 dní, pripočíta k účtovnému výsledku aspoň 20% hodnoty záväzku.

- V roku, v ktorom od splatnosti záväzku uplynulo 720 dní, pripočíta k účtovnému výsledku aspoň 50% hodnoty záväzku.

- V roku, v ktorom od splatnosti záväzku uplynulo 1080 dní, pripočíta k účtovnému výsledku 100% hodnoty záväzku.

Výraz "aspoň" umožňuje daňovníkovi pripočítať celú sumu záväzku aj skôr, ak mu to financie dovoľujú, čo môže zjednodušiť administratívu. Naopak, ak ide o väčšie sumy, môže byť využitie týchto časových periód na legálnu daňovú optimalizáciu. Je však dôležité sledovať "život" záväzkov z roka na rok.

Zníženie základu dane pri úhrade alebo odpise záväzku

V roku, v ktorom sa záväzok uhradí, sa o sumu úhrady zníži základ dane. Podobne, ak firma vstúpi do konkurzu alebo dôjde k potvrdeniu reštrukturalizačného plánu súdom, o predmetný záväzok sa základ dane taktiež zníži. Dôležité je vykonať toto zníženie v zdaňovacom období, ktoré končí deň predchádzajúcim vstupu do konkurzu.

Väčšie firmy s desiatkami záväzkov vyžadujú dôkladné sledovanie a manažment. V menších firmách býva problémom často chýbajúci doklad o úhrade.

Dodanenie záväzkov vs. Odpis záväzku

Dodanenie záväzkov a odpis záväzku nie sú identické pojmy. Väčšinu neuhradených záväzkov firma jednoducho dodaniť musí, čo je daňová úprava v daňovom priznaní, mimo účtovníctva. V účtovníctve záväzok ostáva.

Účtovný odpis záväzku je definitívne vyradenie záväzku z účtovníctva. Je to účtovná operácia, nie daňová. Ak už bol záväzok dodanený (z titulu § 17 ods. 27 ZDP) a dôjde k jeho zániku, záväzok definitívne vypadne z účtovníctva (napr. zápisom 321/648) a vstúpi do účtovných výnosov. Keďže tento výnos už bol v minulosti zdanený (dodanením v úprave základu dane), o sumu odpisu sa základ dane v roku odpisu znova zníži (§ 17 ods. 32 písm. a) ZDP).

Ak záväzok nebol dodanený (napr. nešlo o záväzok prislúchajúci k daňovému výdavku alebo neuplynulo viac ako 360 dní od splatnosti) a dôjde k jeho účtovnému vyradeniu, tento výnos vstúpi bez ďalších úprav do základu dane.

Odpísať záväzok nemožno len tak. Je potrebné sa riadiť obchodným alebo občianskym právom, ktoré určuje, kedy je možné záväzok považovať za premlčaný alebo inak zaniknutý. Občiansky zákonník stanovuje premlčaciu dobu 3 roky, Obchodný zákonník 4 roky, pričom sa tieto doby môžu predĺžiť.

Príklady dodanenia záväzkov:

Príklad 1: Záväzok po splatnosti viac ako 360 dníSpoločnosť ABCX, s. r. o. má faktúru od dodávateľa, splatnú 30.12.2018, vo výške 10 000 €. K 31.12.2019 je faktúra 366 dní po splatnosti. Spoločnosť ABCX, s. r. o. zvýši základ dane o 20 % z menovitej hodnoty záväzku, teda o 2 000 €.

Príklad 2: Záväzok po splatnosti viac ako 720 dníPokračujúc v príklade spoločnosti ABCX, s. r. o. K 31.12.2020 (720 dní po splatnosti) spoločnosť zvýši základ dane o 50 % z menovitej hodnoty záväzku, teda najmenej o 5 000 €.

Príklad 3: Čiastočná úhrada záväzkuSpoločnosť Beta zet, s. r. o. má faktúru splatnú 30.12.2018, vo výške 10 000 €. K 31.12.2019 (366 dní po splatnosti) zvýši základ dane o 20 % z menovitej hodnoty záväzku, teda o 1 600 € (8 000 € * 0,2). V roku 2020 bola faktúra čiastočne uhradená vo výške 3 000 €. K 31.12.2020 je neuhradená časť (7 000 €) viac ako 720 dní po splatnosti, preto sa zvýši základ dane najmenej o 2 500 € (5 000 € * 0,5).

Príklad 4: Úhrada faktúry v nasledujúcom rokuSpoločnosť ABCX, s. r. o. v roku 2019 zvýšila základ dane o 2 000 €. Ak je faktúra v roku 2020 uhradená, môže si spoločnosť uplatniť v daňovom priznaní za rok 2020 odpočítateľnú položku (zníženie základu dane).

Neuhradený prenájom a daňové priznanie fyzickej osoby

Pri prenájme nehnuteľnosti fyzickou osobou je dôležité správne zdaniť príjem. Rozlišujú sa dve základné možnosti:

- Prenájom na základe živnostenského oprávnenia: Príjem sa zdaňuje podľa § 6 ods. 1 ZDP.

- Prenájom bez živnostenského oprávnenia: Príjem sa zdaňuje podľa § 6 ods. 3 ZDP.

Pri krátkodobom ubytovaní (napr. cez Airbnb) ide o poskytovanie ubytovacích služieb, ktoré vyžadujú živnostenské oprávnenie a sú považované za podnikateľskú činnosť.

Registrácia na daňovom úrade

Ak fyzická osoba prenajíma nehnuteľnosť na Slovensku podľa § 6 ods. 3 ZDP, je povinná sa registrovať na daňovom úrade a získať daňové identifikačné číslo (DIČ). Toto DIČ nie je možné použiť na iné činnosti.

Kaucia (depozit)

Kaucia, ktorá nie je použitá na úhradu pohľadávok voči nájomcovi, nepodlieha zdaneniu.

Preukázateľné výdavky vs. Paušálne výdavky

Pri zdaňovaní príjmu z prenájmu podľa § 6 ods. 3 ZDP je možné uplatniť len preukázateľné výdavky. Paušálne výdavky nie sú prípustné. Je potrebné viesť daňovú evidenciu.

Príklad: Výpočet základu dane z prenájmu

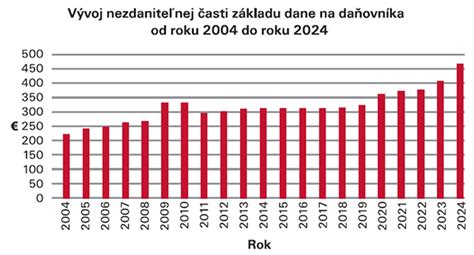

Pán Pavol prenajíma byt. Príjem za rok 2024 je 12 000 eur, preukázateľné výdavky 4 600 eur. Základ dane z prenájmu je 12 000 - 4 600 = 7 400 eur. Uplatňuje si nezdaniteľnú časť základu dane na daňovníka (4 922,82 eur pre rok 2024).

Spoluvlastníctvo nehnuteľnosti

V prípade spoluvlastníctva sa príjmy a výdavky delia v pomere spoluvlastníckych podielov.

Časové rozlíšenie výdavkov

Pri nájomnom platenom vopred alebo pozadu sa výdavky časovo rozlišujú.

Operatívny a finančný prenájom

Pri operatívnom prenájme zostáva prenajímateľ vlastníkom prenajatej veci, ktorá je súčasťou jeho obchodného majetku a ktorú odpisuje. Nájomca nemôže prenajatý majetok zahrnúť do svojho majetku ani ho odpisovať.

Pri finančnom lízingu lízingové spoločnosti často vyžadujú prvú zvýšenú splátku (akontáciu).

Špecifické situácie a ich riešenia

Ukončenie operatívneho prenájmu a kúpa prenajatej veci

Pri skončení operatívneho prenájmu a následnom odkúpení veci je potrebné z hľadiska ZDP testovať cenu odkúpenia. Úprava sa vykoná v prípadoch, keď nájomca vopred hradí za budúci predaj formou vyšších nákladov na prenájom. Základ dane sa síce zvýši, ale zároveň sa zvýši aj daňová vstupná cena odkúpeného majetku, čím daňovník nie je znevýhodnený, len sa daňový náklad rozvrhne v čase prostredníctvom daňového odpisu.

Úprava základu dane pri neuhradených záväzkoch

Základ dane sa upravuje o pripočítateľné a odpočítateľné položky. Pripočítateľné položky predstavujú náklady, ktoré nie sú daňovo uznané.

Nezaplatené záväzky po lehote splatnosti

Podľa § 17 ods. 27 ZDP, ak má daňovník (napr. s.r.o.) záväzky po splatnosti viac ako 360 dní, je povinný zvýšiť základ dane o určitú percentuálnu časť z menovitej hodnoty nesplateného záväzku, ktorý prislúcha k daňovému výdavku.

- Viac ako 360 dní po splatnosti: +20 % z menovitej hodnoty záväzku

- Viac ako 720 dní po splatnosti: +50 % z menovitej hodnoty záväzku

- Viac ako 1080 dní po splatnosti: +100 % z menovitej hodnoty záväzku

Príklad:

Spoločnosť ABCX, s. r. o., má faktúru splatnú 30. decembra 2018 vo výške 10 000 €. K 31. decembru 2025 je faktúra stále neuhradená a je viac ako 360 dní po splatnosti. Spoločnosť zvýši základ dane o 20 % z menovitej hodnoty záväzku, teda o 2 000 €. Úprava základu dane sa týka len tej časti záväzku, ktorá prislúcha k daňovému výdavku.

Úhrada alebo odpísanie záväzku v budúcnosti

Ak daňovník v predchádzajúcich obdobiach zvýšil základ dane o časť nesplatenej menovitej hodnoty záväzku a v nasledujúcom období záväzok uhradí alebo odpíše, má nárok na odpočítateľnú položku (zníženie základu dane).

Výdavky (náklady) daňovo uznané až po zaplatení

Od 1.1.2015 sú niektoré výdavky (náklady) daňovými výdavkami podľa § 17 ods. 19 písm. f) ZDP len po zaplatení. S účinnosťou od 1.1.2020 sa táto podmienka nedotýka výdavkov, ktoré sa stávajú súčasťou obstarávacej ceny majetku alebo vlastných nákladov. Medzi tieto výdavky patria:

- Výdavky na poradenské a právne služby.

- Kompenzačné platby.

- Nájomné (za prenájom hnuteľnej veci, nehnuteľnosti, odplaty za použitie predmetu priemyselného vlastníctva, softvéru, know-how, autorských práv).

- Výdavky vzťahujúce sa k úhrade príjmov podľa § 16 ods. 1 ZDP (poukazované v prospech daňovníka nezmluvného štátu).

- Sponzorské.

- Reklama.

- Marketingové štúdie a prieskum trhu.

Príklady z praxe:

Nájomné: Spoločnosť prenajíma nebytové priestory za 2 000 € mesačne. K 31.12.2025 dlhuje 4 000 €. Keďže nájomné je daňovým výdavkom až po zaplatení, 4 000 € je v roku 2025 pripočítateľnou položkou k výsledku hospodárenia. Do základu dane sa zahrnie až po zaplatení v roku 2026.

Marketingová štúdia: Spoločnosť si objednala marketingovú štúdiu za 20 000 €, fakturovanú 15.11.2025. Úhrada prebehla až 20.1.2026. Výdavok bude daňovo uznaný až v roku 2026, keďže ide o výdavok daňovo uznaný až po zaplatení.

Nájom a služby spojené s užívaním nehnuteľnosti

Ak sú platby za nájom a služby spojené s užívaním nehnuteľnosti dohodnuté oddelene a nájomca ich platí prenajímateľovi, na strane prenajímateľa ide o príjmy z prenájmu. Na strane nájomcu sa tieto výdavky posudzujú podľa § 17 ods. 19 písm. b) ZDP a sú súčasťou základu dane až po zaplatení.

Tento článok poskytuje podrobný prehľad účtovných a daňových postupov súvisiacich s čiastočne uhradenými faktúrami za nájomné a dotáciami. Je dôležité sledovať aktuálnu legislatívu a v prípade nejasností sa poradiť s odborníkmi.