Slovenské stavebníctvo, ako kľúčový pilier národného hospodárstva, prešlo v posledných desaťročiach turbulentným vývojom. Pochopenie jeho súčasného stavu a prognózovanie budúcich smerov si vyžaduje nielen analýzu súčasných trendov, ale aj kritický pohľad na jeho históriu, najmä posledných 35 rokov. Tento exkurz nám umožní lepšie pochopiť faktory, ktoré formovali a naďalej formujú tento sektor, a identifikovať výzvy a príležitosti pre jeho budúci rozvoj.

Historický kontext: Od rastu k útlmu

Pre obdobie rokov 1980 až 1989 bolo slovenské stavebníctvo charakteristické vysokou zamestnanosťou a robustnými stavebnými výkonmi. Priemerný počet pracovníkov v tomto odvetví dosahoval 202 540 osôb, pričom priemerné ročné stavebné výkony, prepočítané na súčasnú menu (euro bez započítania inflácie od roku 1989), predstavovali impozantných 16 449 542 538 eur. V tomto období boli všetky finančné prostriedky generované ziskami, daní a odvodov sústredené v štátnej kase. Zahraničné úvery a dotácie boli využívané minimálne, s výnimkou stavieb strategického významu pre krajiny RVHP.

Po zmene politického a ekonomického režimu v roku 1989 nastal v stavebnom sektore dramatický pokles. Porovnanie s rokom 1980, kedy bolo na Slovensku odovzdaných 48 815 bytov, ukazuje v roku 2014 prepad o 68,92 %. Táto štatistika však nezachytáva všetky nuansy. Zatiaľ čo v roku 1989 bolo odovzdaných 24 041 bytov v bytových domoch a 9 396 v rodinných domoch, v roku 2023 sa tento pomer úplne otočil - bolo postavených 8 199 bytov v bytových domoch a 12 692 v rodinných domoch. Tento posun naznačuje zmenu v preferenciách bývania, ale aj v štruktúre developerskej a stavebnej činnosti.

Celkový objem stavebnej produkcie od obdobia transformácie zaznamenal výrazný pokles. Z priemerného ročného objemu 16 449 542 538 eur v rokoch 1980-1989 sa v období 2014-2023 prepadol na priemerný objem 4 335 732 853 eur (po inflačnom prepočte z korún na eurá). Stavebníctvo je často považované za barometer ekonomiky, pričom jeho stav dokáže s presnosťou 3-5 rokov predvídať rast alebo pokles celkovej ekonomiky štátu. Slovenské stavebníctvo od roku 1989 prakticky vykazuje permanentný pokles produkcie, alebo len mierny rast. V rokoch 1990/1991 zaznamenalo pád až o takmer 95%, v roku 2013 pokles o 74,07 %, a v roku 2023 dosiahlo len približne 52,96 % úrovne stavebnej produkcie z roku 1989. Tento dlhodobý pokles je čiastočne pripisovaný absencii koncepčnej celoštátnej rozvojovej politiky.

Súčasné výzvy a vládne iniciatívy

Napriek nepriaznivému vývoju, posledné roky priniesli snahy o podporu stavebného sektora zo strany štátu. Verejné zákazky v podobe neustálej výstavby diaľnic a obnovy bytového fondu, ako aj podpora výstavby nájomných bytov, majú za cieľ stimulovať rast. Avšak, ako upozorňujú odborníci, tieto iniciatívy majú svoje úskalia. Výstavba nájomných bytov, aj keď prinesie rast HDP, nemusí generovať významnejší prínos do štátnej pokladnice, ak budú vlastníkmi zahraničné subjekty a zisky z prenájmu odídu do zahraničia. Podobne, aj pri obnove bytového fondu, ktorá je zameraná predovšetkým na energetické úspory, je práca často sústredená na úzky sortiment remesiel a výrobu materiálov, ktoré pochádzajú od zahraničných výrobcov.

Vláda deklaruje program podpory výstavby nájomných bytov, čo je krok správnym smerom. Existuje však nádej, že sa ukončí doterajší ad hoc prístup a začne sa s podporou výstavby nových nájomných bytov realizovaných slovenskými podnikmi, ako aj s podporou bytov vo vlastníctve občianskych a družstevných spoločenstiev, obcí, miest, krajov a štátu. Kľúčová je podpora domácich producentov stavebných materiálov a príslušenstva. Návrat k tradičným, principiálnym dodávateľsko-odberateľským a platobným vzťahom, spolu s návratom kvalifikovaných odborníkov do všetkých úrovní riadenia stavebníctva, by mohol priniesť pozitívnu zmenu.

Štatistické údaje a aktuálna situácia

Štatistický úrad SR informoval, že v roku 2024 stavebný sektor na Slovensku vyprodukoval práce v objeme takmer 7,5 miliardy eur. Napriek rastu v bežných cenách, po očistení o infláciu a prepočte do stálych cien, produkcia klesla o 5 %. Tento pokles bol spôsobený najmä znížením domácej novej výstavby (o viac ako 6 %) a prác na opravách a údržbe (o takmer 5 %). Negatívny výsledok zaznamenala aj výstavba budov (pokles o viac ako 2 %) a inžinierskych stavieb (prepad o takmer 12 %).

V decembri 2024 síce stavebníctvo zaznamenalo medziročný rast o 4,3 %, čo predstavovalo druhú najvyššiu mesačnú hodnotu v roku, avšak celkovo za rok 2024 skončil sektor v priemere v červených číslach. Tento december bol jedným z troch mesiacov s pozitívnym výsledkom. Domáca nová výstavba v decembri vzrástla o viac ako 12 %, čo bol najvyšší nárast v priebehu roka, avšak domáce opravy a údržba naďalej brzdili bilanciu s poklesom o takmer 15 %.

Napriek čiastočnému zotaveniu na konci roka, ktoré bolo ovplyvnené aj priaznivejším bázickým efektom, stavebníctvo v priemere za celý rok 2024 skončilo v mínuse. Pokles vo výstavbe budov sa zmiernil najmä vďaka stabilizácii trhu s rezidenčnými nehnuteľnosťami, reagujúcim na pokles úrokových sadzieb. Pre nasledujúce mesiace sa očakáva stagnujúci dopyt, pričom výstavbu budov budú naďalej brzdiť relatívne vysoké úroky a klesajúca investičná aktivita v ekonomike.

Výstavba infraštruktúry čelí prechodnému obdobiu, keď sa ukončili projekty financované z predchádzajúceho rozpočtového obdobia a nábeh nových projektov z plánu obnovy je pomalý a naráža na problémy. Aj keď sa očakáva návrat do plusových čísel v roku 2025, minulé straty sa pravdepodobne plne nevymažú.

Makroekonomické ukazovatele a medzinárodné porovnanie

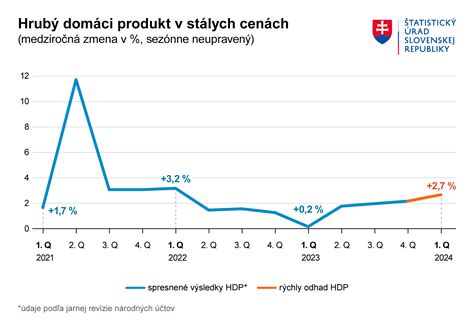

Slovenská ekonomika, meraná hrubým domácim produktom (HDP), zaznamenala v 2. štvrťroku rast o 1,8 % (v stálych cenách). Reálny objem HDP sa síce priblížil úrovni z roku 2019, ale predpandemické maximá ešte nedosiahol. Hlavnou zásluhou rastu ekonomiky bol dobrý výber daní, najmä DPH. Pridaná hodnota jednotlivých odvetví však rástla pomalšie. Brzdiaci efekt mala priemyselná výroba, pretrvávajúce problémy v dodávateľských reťazcoch a rastúce nákladové položky.

Naopak, priaznivé zvýšenie pridanej hodnoty zaznamenalo stavebníctvo, ktoré so 7-percentným rastom bolo druhým najrýchlejšie rastúcim odvetvím v 2. štvrťroku. Predbehli ho iba obchodné činnosti a služby spojené s dopravou, skladovaním a ubytovaním. Napriek tomuto rastu, stavebníctvo nedosiahlo predpandemickú úroveň, sťaženú situáciou v roku 2021.

Produktivita práce v stavebníctve sa v posledných troch štvrťrokoch vyvíjala lepšie ako v celej ekonomike, čo naznačuje potenciál pre zvýšenie efektivity. Počet zamestnancov v stavebníctve mierne klesol v porovnaní s obdobím pred pandémiou.

Verejné obstarávania a infraštruktúra

Problémy vo verejných obstarávaniach stavieb sú často výsledkom alibizmu a nekvalitne zvládnutých procesov. Nevhodne zvolené metódy obstarávania, nedostatočná projektová dokumentácia, nejasné podmienky účasti a nepriaznivá spoločenská atmosféra podozrievania nútia obstarávateľov preferovať najnižšiu ponukovú cenu. V komunálnej oblasti sa rozmohla prax platobných podmienok v podobe jednej konečnej faktúry po odovzdaní diela, čo predstavuje finančné riziko pre stavebné firmy.

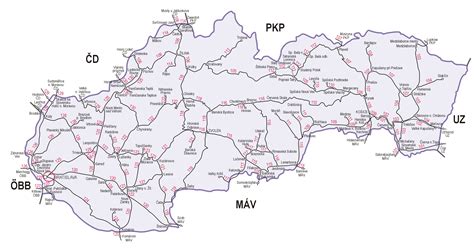

Výstavba a údržba dopravnej infraštruktúry na Slovensku je dlhodobo zanedbávaná. Odkladanie investícií a údržby bude v dôsledku inflácie znamenať vyššie náklady v budúcnosti. Nedobudované tranzitné dopravné prepojenia s okolitými štátmi odstrihávajú Slovensko od medzinárodnej ekonomickej spolupráce. Kľúčové úseky diaľnic ako D1 (Žilina - Košice - hranica Ukrajina) a prepojenie do Poľska (cesta R4 ako súčasť Via Carpatia) či D3 (medzi Žilinou a Čadcou) sú stále nedokončené.

Podobná situácia panuje aj v železničnej infraštruktúre. Slovensko zaostáva v príprave projektov a odkladá nevyhnutnú údržbu, čo hrozí kolapsom kľúčových tratí. V porovnaní s Českou republikou, kde existuje premyslený plán investícií a opráv železničnej infraštruktúry, Slovensko zaostáva v systematickom a odbornom prístupe.

Výhľad do budúcnosti a odporúčania

Napriek pretrvávajúcim výzvam, očakávania stavebných firiem na Slovensku sú v roku 2025 optimistické, s odhadovaným rastom trhu o 3,5 %. Tento optimizmus je podmienený najmä novým stavebným zákonom, ktorý by mal urýchliť výstavbu a priniesť nové zákazky. Stavebný sektor tradične ťaží z ekonomického rastu a zvýšených verejných investícií do infraštruktúry, pričom európske fondy hrajú kľúčovú úlohu vo financovaní mnohých projektov.

Pretrvávajúci tlak na zvyšovanie stavebných nákladov, spôsobený infláciou, drahšou dopravou, rastúcimi cenami energií a novými poplatkami (napr. za ťažbu kameniva, zvýšenie zdravotných odvodov, rast minimálnej mzdy), bude naďalej ovplyvňovať investičné náklady. Napriek tomu sa neočakáva ochladenie stavebnej aktivity, keďže investičný dlh Slovenska si vyžaduje zrýchlenie výstavby.

Kľúčové pre budúcnosť slovenského stavebníctva sú:

- Koncepčná a dlhodobá hospodárska politika: Vytvorenie stratégie presahujúcej volebné obdobia, zameranej na rozvoj domáceho priemyslu a stavebníctva.

- Podpora domácich výrobcov: Zameranie sa na podporu domácich dodávateľov stavebných materiálov a technológií.

- Reformy vo verejnom obstarávaní: Zjednodušenie procesov, transparentnosť, podpora kvality pred najnižšou cenou a zavedenie zálohových platieb.

- Investície do infraštruktúry: Zrýchlenie výstavby kľúčových dopravných a železničných koridorov s dôrazom na medzinárodné prepojenia.

- Revitalizácia bytového fondu: Podpora výstavby cenovo dostupných nájomných bytov a rozvoj bývania vo vlastníctve občanov a samospráv.

- Inovácie a udržateľnosť: Využívanie moderných technológií a zelených riešení na znižovanie nákladov a environmentálnej stopy.

- Odborná príprava a vzdelávanie: Návrat kvalifikovaných odborníkov do všetkých úrovní riadenia a podpory vzdelávania v stavebných odboroch.

- Stabilné legislatívne prostredie: Vytvorenie nového, prehľadného a stabilného stavebného zákona, ktorý bude predvídateľný a nebude vyžadovať neustále novelizácie.

Slovenské stavebníctvo má potenciál stať sa hnacím motorom ekonomiky, avšak len v prípade, ak sa podarí prekonať doterajšiu nekoncepčnosť a zameria sa na strategický rozvoj, podporu domácich kapacít a vytvorenie stabilného a predvídateľného prostredia pre investície.