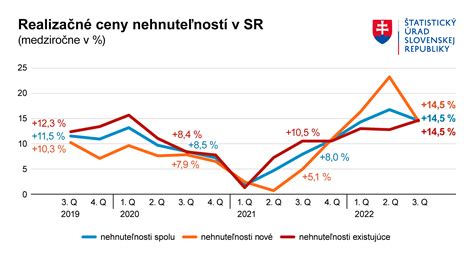

Dostupnosť bývania na Slovensku sa z roka na rok zhoršuje, no Slováci sa napriek tomu dokázali adaptovať na náročnejšiu situáciu. Tento paradox potvrdzuje aj najnovšia správa o finančnej stabilite zverejnená Národnou bankou Slovenska. Napriek pretrvávajúcim vysokým cenám nehnuteľností a miernemu poklesu úrokových sadzieb, záujem o hypotéky neklesá, naopak, trh sa výrazne zrýchľuje.

Paradox rastúcich cien a hypoték

Situácia, keď ceny bývania dosahujú maximá a zároveň historicky najviac ľudí si kupuje nehnuteľnosť cez hypotéku, sa naplno prejavila už v máji 2022. Tento jav nie je výsledkom cenovej dostupnosti, ale skôr očakávaní ďalšieho vývoja cien. Keď ceny rýchlo rastú, ľudia sa obávajú, že podobný vývoj bude pokračovať, a preto sa snažia nakúpiť čo najskôr. Týmto spôsobom sa vytvára začarovaný kruh, kde rýchly rast cien tlačí ľudí do čo najskoršej kúpy, čo následne opätovne tlačí ceny nahor.

Zmena v štruktúre dlžníkov: Bohatší získavajú prevahu

Napriek pretrvávajúcemu rastu dopytu po hypotékach došlo k posunu v zložení dlžníkov. Zaznamenal sa nárast zastúpenia dlžníkov s vyššími príjmami, čo znamená, že o hypotéky mali väčší záujem bohatší ľudia. Naopak, počet nových dlžníkov s nižšími príjmami mierne klesal. Tento trend je zreteľne viditeľný na grafe, ktorý rozdeľuje dlžníkov do štyroch skupín podľa príjmu.

V roku 2018 tvorili ľudia do 35 rokov s najnižšími príjmami 12 % ľudí čerpajúcich novú hypotéku. V roku 2025 tento podiel klesol na 9 %. Naopak, ľudia v kvartile s najvyššími príjmami (1600 eur a viac) predstavovali v roku 2018 30 % nových dlžníkov, zatiaľ čo v roku 2025 to bolo už 44 %. Situácia bola ešte vyhrotenejšia v skupine ľudí nad 35 rokov, kde ľudia s najvyššími príjmami v roku 2025 tvorili takmer polovicu nových dlžníkov. Správa o finančnej stabilite zároveň upozorňuje, že v skupine dlžníkov nad 35 rokov je najvyšší podiel tých, ktorí už v minulosti mali nejakú hypotéku. Títo ľudia často kupujú druhú a ďalšiu nehnuteľnosť, či už ako investíciu, na prenájom, alebo pre svoje deti.

Spoludlžníci a vyššie nasporené sumy ako stabilizačné faktory

Hoci rastúce ceny vytláčajú prvokupujúcich, existujú faktory, ktoré pomáhajú udržať dostupnosť hypoték aj pre ľudí s nižšími príjmami. Títo ľudia vo väčšej miere využívajú možnosť priberania spoludlžníkov, čím sa bremeno splácania rozloží. Ďalším faktorom je pokles maximálnej výšky hypotéky v pomere k cene nehnuteľnosti, čo znamená, že dlžník musí mať k dispozícii vyššiu čiastku z vlastných zdrojov. Vďaka tomu nie sú výsledné splátky také vysoké. Otázkou však zostáva, odkiaľ majú ľudia tieto prostriedky, keďže úspory Slovákov sú na nízkych úrovniach.

Bratislava ako špecifický trh s hypotékami

Správa rovnako poukazuje na to, že hypotéka nie je pre Slovákov pri nadobúdaní nehnuteľnosti taká dominantná, ako by sa mohlo zdať. Analýza dát z katastra ukázala, že hypotéka bola použitá iba pri štvrtine zmien vlastníctva nehnuteľností. Zvyšných 75 % ľudí získalo byt iným spôsobom - darovaním, dedením alebo kúpou bez hypotéky.

Dedenie a darovanie však nie sú rovnocennou alternatívou ku kúpe vlastnej nehnuteľnosti. Týmito spôsobmi sa domácnosť nemusí dostať k bývaniu, ktoré preferuje, ani v regióne, kde plánuje žiť, ani v čase, ktorý si sama určí. Dedenie a darovanie spravidla nepredstavujú riešenie bývania pre mladé rodiny.

Mladé rodiny najčastejšie využívajú hypotéky, čo je viditeľné najmä v Bratislave. Do hlavného mesta sa sťahuje množstvo mladých ľudí, ktorí tam nemajú rodinu s majetkom, a preto bratislavské byty najčastejšie získavajú práve cez hypotéku. Dedenie a darovanie tu zohrávajú minimálnu rolu. V iných slovenských regiónoch je situácia odlišná, čo súvisí aj s vysokou mierou vlastníctva nehnuteľností na Slovensku. Viac ako 93 % domácností býva vo vlastnom, čo je takmer najviac v Európskej únii. Tento trend sa nezastavuje, naopak, vlastníctvo nehnuteľnosti je stále považované za jednu zo základných životných hodnôt.

Mýtus o zahraničných vlastníkoch a realita trhu

Až 96 % nehnuteľností na bývanie vlastnia slovenské domácnosti. Podiel cudzincov či firiem je obmedzený a koncentruje sa len na špecifické lokality. Tento fakt vyvracia mýtus o masívnom vplyve zahraničných vlastníkov na slovenský realitný trh.

Budúcnosť trhu s bývaním: Očakávané spomalenie

Národná banka Slovenska očakáva spomalenie trhu s hypotékami a podobné predikcie majú aj realitní analytici ohľadom cien nehnuteľností. To neznamená, že rast cien sa úplne zastaví, ale už nebude taký rýchly ako doteraz. V závere roka sa ceny oproti jeseni znížili len mierne, no vývoj v regiónoch bol rôznorodý. Ceny poklesli v piatich krajoch a vo zvyšných troch rástli.

Faktory ako vysoké ceny energií, ktoré súvisia s vojenskou inváziou na Ukrajine, a sprísňovanie menovej politiky Európskej centrálnej banky, ktoré zdražuje hypotéky, naznačujú ochladzovanie trhu. Aj na najsilnejšom realitnom trhu, v Bratislave, vidíme postupné ochladzovanie cien.

Napriek tomu, inflácia začala citeľne klesať, čo znamená, že reálne mzdy by mali tento rok konečne rásť. Vývoj objemu poskytnutých hypoték ukazuje pokles, zároveň však dochádza k vyrovnávaniu vyjednávacích pozícií medzi predávajúcimi a kupujúcimi. Nehnuteľnosti sa v predaji držia dlhšie, čo dáva kupujúcim určitý priestor na cenové vyjednávanie.

Základným predpokladom je stagnácia rastu cien, s rozdielnym tempom v rôznych regiónoch a lokalitách. Drobné výkyvy sú možné, no nemali by byť zásadného charakteru. Vo vývoji zohráva úlohu aj zvýšený nárast nových stavebných povolení a historicky najviac rozostavaných bytov.

Ceny nehnuteľností na Slovensku v roku 2026 | TN live

Porovnanie s Prahou: Dane a kvalita života

Zaujímavé porovnanie ponúka aj pohľad na dane z nehnuteľností a kvalitu života v Bratislave v porovnaní s Prahou. Hoci avizované zvýšenie daní z nehnuteľností v Bratislave o 100 percent znamená, že majiteľ bytu bude odvádzať dvojnásobok sumy oproti vlastníku bytu podobnej rozlohy v Prahe, ponuka služieb a kvalita života v českej metropole sú podľa mnohých omnoho vyššie.

Mestská hromadná doprava v Prahe, s fungujúcim metrom a lacnejšími električenkami pre domácich, kontrastuje s bratislavskou situáciou, kde chýba efektívne prepojenie okrajových častí mesta. Politika Prahy, kde rodičia s deťmi do troch rokov cestujú zadarmo a ročná permanentka na MHD stojí necelých 140 eur, je v kontraste s Bratislavou. Jednorazové lístky v Prahe sú síce drahšie, ale slúžia na dotovanie lacnejších električeniek pre domácich, pričom platia aj na osobné vlaky v mestskom pásme.

Čo sa týka voľnočasových aktivít, Praha ponúka rozsiahlejšiu mestskú zeleň, cyklotrasy, lacnejšiu ZOO a športoviská. Vianočný týždeň, kedy sú všetky športoviská v Prahe zadarmo, je ďalším plusom. Pražské knižnice majú viac pobočiek a dokonca aj mobilnú knižnicu vo forme autobusu. V neposlednom rade, stav chodníkov a infraštruktúry v Prahe je výrazne lepší ako v Bratislave, kde rozostavané ulice a zanedbaná infraštruktúra sťažujú život obyvateľom, vrátane hendikepovaných.

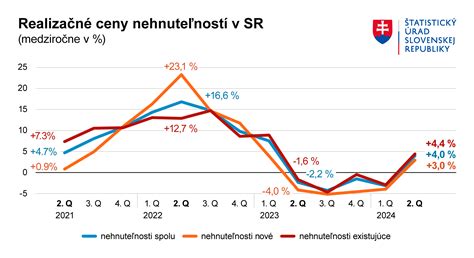

Realitný trh na Slovensku: Oživenie a rast cien v závere roka

Oživenie na realitnom trhu, ktoré sa naštartovalo v polovici roka 2024, neutíchlo ani v závere vlaňajška. Ponukové ceny nehnuteľností v poslednom štvrťroku 2025 mierne zrýchlili svoj rast na 3,3 %, pričom ich potiahlo najmä výraznejšie zdraženie bytov. S výnimkou Prešovského kraja sa ceny bývania zvýšili na celom Slovensku, najviac v Košiciach, kde silný nárast kompenzoval predošlý prepad.

V medziročnom vyjadrení ide o nárast o 12 % a rovnaký je aj priemerný nárast za celý minulý rok. Priemerná cena bývania medzi rokmi vzrástla o takmer 300 EUR/m2 a dosiahla hodnotu 2800 EUR/m2. Najvýraznejšie k nárastu prispeli Bratislavský a Košický kraj. V 4. štvrťroku 2025 dosahuje priemerná cena nehnuteľností na bývanie 2906 EUR/m2. Priemerná cena bytov uzavrela posledný štvrťrok 2025 na úrovni 3262 EUR/m2, čo je medziročne o 12,7 % viac. Ceny domov sa na konci roka vrátili k rastu, zdraželi o 1,8 % medzištvrťročne.

Podiel Bratislavského kraja na celkovej ponuke vykazuje v priebehu posledných piatich rokov jednoznačný klesajúci trend. Zmeny v zložení inzerátov podľa typu bytu sú relatívne malé, s miernym nárastom podielu 3-izbových bytov na úkor 1-izbových. Košický kraj sa po korekcii v minulom štvrťroku vrátil k výraznému rastu, ceny poskočili na konci roka o 8,2 %. Druhým najrýchlejšie rastúcim krajom bol Žilinský (6,5 %), za ním nasleduje Nitriansky (4,4 %). V Košickom kraji rástli predovšetkým ceny bytov v okresoch Košice I, II a IV. Rast cien v Žilinskom kraji potiahli najmä ceny domov, ale v menšej miere aj bytov v okrese Žilina. Aj v Nitrianskom kraji sa zdražovanie týkalo predovšetkým krajského mesta. Ceny bytov rástli počas všetkých mesiacov štvrtého štvrťroka, zatiaľ čo v prípade domov nastal v novembri mierny pokles. Najvyšší rast cien nehnuteľností sme zaznamenali v decembri, no týkal sa tradične menšej ponuky v poslednom mesiaci roka. Na vývoj v celom štvrtom štvrťroku mal teda najvýraznejší vplyv október.