Kúpa bytu z druhej ruky je pre väčšinu ľudí jedna z najväčších životných investícií. Pri prehliadke sa prirodzene sústredíme na dispozíciu, stav omietok, kuchynskú linku či výhľad z okna.

Kto je skutočným vlastníkom a čo nám o tom povie list vlastníctva?

Prvým krokom je zistenie, kto je skutočným vlastníkom bytu. Byt môže byť vo vlastníctve fyzickej osoby, právnickej osoby, viacerých spoluvlastníkov alebo v bezpodielovom spoluvlastníctve manželov. (§ 2 ods. 2 zákona č. 182/1993 Z. z.). JUDr. Kúpa bytu z druhej ruky je pre väčšinu ľudí jedna z najväčších životných investícií. Pri prehliadke sa prirodzene sústredíme na dispozíciu, stav omietok, kuchynskú linku či výhľad z okna. Prvým krokom je zistenie, kto je vlastník bytu. Byt môže byť vo vlastníctve fyzickej osoby, právnickej osoby, viacerých spoluvlastníkov alebo v bezpodielovom spoluvlastníctve manželov. (§ 2 ods. 2 zákona č. 182/1993 Z. z.

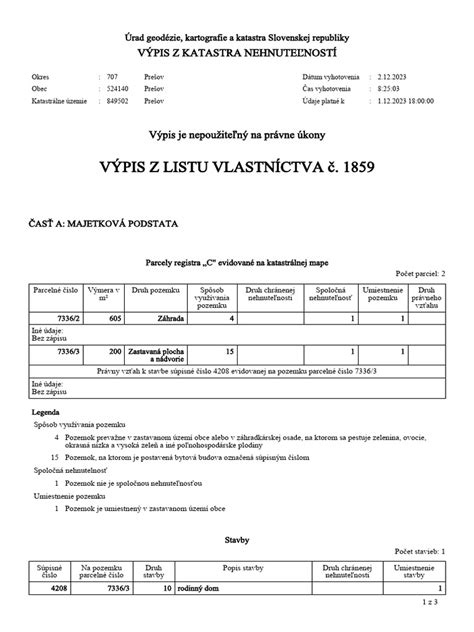

List vlastníctva (LV) je kľúčový dokument, ktorý musí kupujúci pred podpisom akejkoľvek zmluvy podrobne skontrolovať. Na Slovensku platí, že údaje katastra sa považujú za hodnoverné, kým nie je preukázaný opak, avšak táto tzv. materiálna publicita negarantuje absolútnu ochranu dobromyseľného nadobúdateľa. (§ 70 ods. 1 zákona č. 162/1995 Z. z. - katastrálny zákon).

List vlastníctva obsahuje číslo listu vlastníctva, názov okresu, názov obce a názov katastrálneho územia. Skladá sa z časti „A - majetková podstata“, ktorá obsahuje všetky nehnuteľnosti, ktoré sú predmetom práv k nehnuteľnostiam (majetkové teleso), a údaje o nich, a to výmeru, druh pozemku, kód spôsobu využívania pozemku, príslušnosť k zastavanému územiu obce a iné údaje obsahujúce bližšie vysvetlenia časti A. Z časti „B - vlastník alebo iná oprávnená osoba“, ktorá obsahuje meno, priezvisko, rodné priezvisko alebo názov vlastníka nehnuteľnosti, alebo inej oprávnenej osoby, dátum narodenia, rodné číslo alebo identifikačné číslo organizácie, spoluvlastnícky podiel, titul nadobudnutia podľa verejnej listiny alebo inej listiny, miesto trvalého pobytu alebo sídlo, iné údaje obsahujúce bližšie vysvetlenia časti B, byty a nebytové priestory, nájomné práva k pozemkom, poznámky o skutočnostiach súvisiacich s nehnuteľnosťami alebo s právami k nehnuteľnostiam.

V časti B sú uvedení vlastníci a prípadne iné oprávnené osoby (napr. oprávnený z vecného bremena). Najvyšší súd SR opakovane zdôraznil, že aj keď kataster vychádza z predpokladu správnosti zápisu, vlastníkom môže byť aj iná osoba, než tá, ktorá je v katastri zapísaná, a takýto vlastník sa môže svojho práva domáhať žalobou. (uznesenie NS SR sp. zn. Tento podiel musí korešpondovať aj s tým, čo bude uvedené v kúpnej zmluve, pretože zákon výslovne vyžaduje, aby zmluva o prevode bytu obsahovala nielen opis bytu, ale aj vymedzenie spoluvlastníckeho podielu na spoločných častiach a pozemkoch (§ 5 ods. 1 písm. a) a b) zákona č. 182/1993 Z. z.).

Z aktuálneho výpisu listu vlastníctva. Ten vám vydajú na okresnom úrade, katastrálnom odbore príslušnom podľa miesta, kde sa nehnuteľnosť nachádza, alebo na pošte. Elektronickú verziu listu vlastníctva a katastrálnej mapy je možné získať na stránke ZBGIS.sk alebo na katasterportal.sk. Informácie na liste vlastníctva však nemusia byť vždy pravdivé. Netreba však zabúdať na zásadu, že informácie na liste vlastníctva sa síce považujú za pravdivé, ale len do okamihu, kým sa nepreukáže opak.

Pozor na právne vady a ťarchy: Čo skrýva časť C listu vlastníctva?

Časť C listu vlastníctva je z pohľadu kupujúceho úplne kľúčová. Podľa Občianskeho zákonníka platí, že ten, kto prenechá vec za odplatu, zodpovedá aj za to, aby vec nemala právne vady, a za dlhy viaznuce na veci zodpovedá scudziteľ. (§ 499 a § 500 ods.). Zároveň však platí, že ak ide o vady zjavné alebo zistiteľné z príslušnej evidencie nehnuteľností, kupujúci si spravidla nemôže úspešne uplatňovať nároky zo zodpovednosti za vady, ak si ich nepreveril, pokiaľ nebol výslovne ubezpečený, že byt žiadne také vady nemá. (§ 500 ods.

Osobitnú pozornosť si zaslúži časť „Poznámka“ a plomby. - poznámku o začatom konaní (napr. ak sa vedie súdne konanie týkajúce sa nehnuteľnosti). Plomba zase znamená, že v súvislosti s nehnuteľnosťou prebieha vkladové alebo záznamové konanie (napr. už bola podaná iná kúpna zmluva).

Okrem zápisov v katastri môže byt zaťažený aj dlhmi voči správcovi alebo spoločenstvu vlastníkov bytov (SVB) - typicky ide o nedoplatky na zálohách, fonde opráv či iných platbách. Zákon o vlastníctve bytov výslovne upravuje aj prevod vybraných prostriedkov fondu opráv a vyrovnanie nedoplatkov pri prevode bytu medzi družstvom a vlastníkom, čo len potvrdzuje dôležitosť finančných záväzkov spojených s bytom. (§ 16 ods. 3 zákona č. 182/1993 Z.).

Vecné bremená: Nezanedbateľné obmedzenie vlastníckeho práva

Vecné bremeno predstavuje zásah do vlastníckeho práva k nehnuteľnosti. Majiteľa obmedzuje v prospech niekoho iného - suseda, širokú verejnosť či inštitúciu. Dôležité je však pamätať, že to nie je len neformálna dohoda medzi susedmi, ide o oficiálny právny vzťah.

V praxi sa najčastejšie vyskytuje vecné bremeno na pozemku. V preklade znamená „k veci“ a najdôležitejšie je, že nie je viazané na konkrétnu osobu, ale priamo na nehnuteľnosť. Nový vlastník by si preto mal skontrolovať nielen list vlastníctva, ale aj samotnú nadobúdaciu zmluvu, v ktorej musia byť vecné bremená a všetky ťarchy uvedené. Konkrétnym príkladom môže byť vecné bremeno na pozemku, podľa ktorého má vlastník susednej parcely právo prechádzať vašim pozemkom. Ak sused dom predá, jeho nový vlastník toto právo automaticky nadobúda tiež a keďže ide o trvalý zásah do práv, zohľadňuje sa to aj v trhovej cene nehnuteľnosti.

Kým predchádzajúci typ sa spájal s pôdou alebo nehnuteľnosťou, vecné bremeno in personam je späté s konkrétnym človekom, firmou či právnickou osobou. Jeho hlavným poznávacím znakom je, že je neprenosné, patrí výhradne tomu, komu je určené a nie je možné ho predať, darovať, ale ani zdediť. Ak však bolo bremeno zriadené len na určitý čas, zaniknúť môže aj uplynutím vopred dohodnutej lehoty. Na Slovensku sa s týmto typom vecného bremena najčastejšie dá stretnúť pri práve doživotného bývania a užívania nehnuteľnosti. Rodičia často svojim deťom či iným členom rodiny darujú dom, no zároveň zriadia vecné bremeno in personam, ktoré im zaručí strechu nad hlavou až do konca života.

Právne obmedzenia, s ktorými sa v tejto súvislosti najčastejšie stretávame, sa týkajú pôdy. Vecné bremeno na pozemku býva napríklad typickou súčasťou parciel, ktoré nie sú priamo napojené na verejnú komunikáciu. Pravdou je, že takáto ťarcha môže výrazne ovplyvniť hodnotu a využiteľnosť pozemku. To, čo na prvý pohľad pôsobí ako ideálny stavebný pozemok totiž vecné bremeno môže premeniť na nepredajný alebo výrazne znehodnotený majetok.

Pri zriadení vecného bremena je kľúčovou otázkou aj jeho finančné vyrovnanie. Podľa slovenskej legislatívy totiž vecné bremeno môže byť zriadené buď bezodplatne, alebo za dohodnutú odplatu. Jeho bezodplatná forma je typická najmä v rodine, napríklad pri spomínanom darovaní domu s právom doživotného bývania. Odplata za vecné bremeno sa potom určuje dohodou zúčastnených strán. Ak sa tie nevedia dohodnúť, príde na rad náhrada za vecné bremeno, ktorá sa stanoví na základe znaleckého posudku.

Zrušenie vecného bremena sa dá najrýchlejšie a najjednoduchšie dosiahnuť dohodou medzi stranami. Vecné bremeno však môže zaniknúť aj zo zákona a to najmä vtedy, ak zanikne dôvod, pre ktorý bolo zriadené. Typickým príkladom je zánik stavby, ku ktorej viedlo právo prechodu. Samotný zánik práva, napríklad smrťou pri bremene in personam, však automaticky neznamená, že ťarcha z registra zmizne.

- Pani Nováková kúpila vytúžený stavebný pozemok, no problém je, že jediná prístupová cesta k parcele jej suseda vedie práve cez okraj jej nového pozemku. Dopad: Pani Nováková musí tento prejazd strpieť. Riešenie: Ak by sused získal iný prístup, napríklad keď obec vybuduje novú cestu z druhej strany, pani Nováková môže požiadať o zrušenie vecného bremena, pretože zanikol dôvod, pre ktorý bolo zriadené.

- Pán Mrkvička sa rozhodol ešte počas života darovať svoj rodinný dom synovi. Aby mal však istotu, že v dome dožije, v darovacej zmluve si zriadili vecné bremeno in personam. Dopad: Syn pána Mrkvičku sa stal majiteľom, ale nemôže otca z domu vysťahovať ani izby prenajať niekomu inému bez jeho súhlasu.

Skryté riziká: Rekonštrukcie a rezervačné poplatky

Ďalším „skrytým“ rizikom sú plánované alebo prebiehajúce rekonštrukcie domu (zateplenie, výmena výťahu, oprava strechy), ktoré môžu výrazne ovplyvniť výšku mesačných platieb nového vlastníka. V praxi sa často podpisuje rezervačná zmluva s realitnou kanceláriou alebo priamo s predávajúcim, spojená so zaplatením rezervačného poplatku. Kupujúci by si mal dať pozor, aby nestratil značnú sumu len preto, že zistí závažné právne vady bytu.

Odborná literatúra pritom upozorňuje, že nároky zo zodpovednosti za vady môžu existovať súbežne s nárokmi na náhradu škody a musia byť uplatnené v príslušnom režime. (Cirák, J. - Mazák, J. a kol.: Občiansky zákonník). Taktiež je vhodné už priamo v zmluve o budúcej kúpnej zmluve upraviť spôsob zaplatenia kúpnej zmluvy, nakoľko sa tým urýchli proces uzatvárania „ostrej“ kúpnej zmluvy.

Najvyšší súd SR v rozhodnutí týkajúcom sa predaja bytu zdôraznil, že predávajúci zodpovedá za vady, o ktorých kupujúceho neupozornil, a to aj v súvislosti so spoločnými časťami domu. (rozsudok NS SR sp. zn.).

Kúpna cena a prevod vlastníctva: Kedy sa stávate vlastníkom?

Kúpnu cenu je z právneho hľadiska nebezpečné uhradiť priamo na účet predávajúceho pred podaním návrhu na vklad do katastra. Takýto mechanizmus chráni obe strany. Podpisom kúpnej zmluvy sa vlastníkom bytu ešte nestávate. Vlastnícke právo prechádza spravidla až povolením vkladu do katastra nehnuteľností.

Z judikatúry Najvyššieho súdu vyplýva, že aj keď kataster vychádza z predpokladu správnosti zápisu, tento predpoklad je vyvrátiteľný a pôvodný vlastník sa môže domáhať určenia vlastníckeho práva na súde, čo len podčiarkuje význam kvalitnej zmluvy a právneho auditu pred podaním návrhu na vklad. (uznesenie NS SR sp. zn.). Odborná literatúra aj judikatúra upozorňujú, že pri nehnuteľnostiach sú dôsledky zle nastavenej zmluvy mimoriadne závažné a neskoršie spory bývajú finančne aj časovo náročné. (CIRÁK, Ján; MAZÁK, Ján a kol. Občiansky zákonník: Veľký komentár. Eurokodex, 2011. KRAJČO, Ján. Občiansky zákonník pre prax: komentár. Bratislava: Eurounion, 2015).

Zodpovednosť za vady a reklamácia

Pri zodpovednosti za vady platí, že ak kupujúci nevytkne vadu bez zbytočného odkladu, (najneskôr do 24 mesiacov od prevzatia veci), jeho nároky zaniknú. (§ 597 a § 599 Občianskeho zákonníka). Najvyšší súd SR zároveň zdôraznil, že predávajúci zodpovedá objektívne za vady, ktoré existovali už v čase uzavretia zmluvy a na ktoré kupujúceho neupozornil, a to aj v súvislosti so spoločnými časťami domu. (rozsudok NS SR sp. zn.).

Pri kúpe bytu z druhej ruky nestačí, že sa nám byt páči a že „na prvý pohľad“ pôsobí bez problémov. Právny stav bytu je v konečnom dôsledku rovnako dôležitý ako jeho technický stav, pričom tieto sa v určitej miere prekrývajú a nemožno ich od seba oddeliť.

Nástrahy pri kúpe nehnuteľnosti, praktické informácie. Hosť: Denisa Sedliaková - Stavebný Magazín 8

Poistenie bytu a domu: Kľúčová ochrana pred neočakávanými udalosťami

V živote človeka sú krásne aj krušné chvíle. Také, kedy funguje všetko alebo skoro všetko, keď prežíva naplno radosť, šťastie, lásku, je zdravý, býva v krásnom dome, má prácu aj dostatok peňazí. Avšak, život prináša aj nečakané udalosti, ktoré môžu negatívne ovplyvniť naše bývanie.

Ak vyhorí celá bytovka, koľko dostanem za svoj poistený byt? Ak mám byt nepoistený, ale zničená bytovka bola poistená, na čo mám nárok? Ak mám poistenie, ale byt mám na hypotéku, vyplatí poisťovňa odškodné mne alebo banke? Takéto otázky si po ničivom výbuchu v Prešove, v decembri minulého roku, kládli nielen obyvatelia postihnutej oblasti, ale aj ďalší Slováci, ktorí žijú v bytoch po celom Slovensku. Odhaduje sa, že každá piata bytovka u nás je nepoistená. Mnohé, ktoré poistené sú, nie sú poistené dostatočne.

Pri poistení bytovky je rozhodujúci najmä rozsah krytia a výška poistnej sumy. Pre poškodeného je to jednoznačne najlepšia situácia. Z poistenia bytového domu sú kryté spoločné časti a zariadenia bytového domu, kde patria obvodové múry, strecha, schodisko, výťahy, podkrovia a tepelné, elektrické a plynové prípojky, ale aj jednotlivé byty a ich vnútorné stavebné súčasti ako podlahy v bytoch, okná, dvere, sanita, kuchynské linky, vstavané skrine, zabudované spotrebiče, rozvody, žalúzie, klimatizačné a iné zariadenia.

Záleží to od poisťovne, v ktorej je poistenie uzatvorené. „Majiteľom bytov odporúčame preveriť si u správcu, či poistil len spoločné časti bytového domu alebo aj jednotlivé byty a ich stavebné súčasti,“ upozorňuje vedúci manažmentu neživotných produktov Allianz - SP Michal Bohunský. Privátne poistenie bytu a domácnosti kryje celé vnútorné vybavenie bytu, všetok nábytok, cennosti, šatstvo a elektroniku. „Ak má klient správne nastavené poistenie, teda pokryté potrebné riziká a dostatočne vysokú poistnú sumu, aj v prípade totálnej škody si bude môcť z vyplateného poistného plnenia znovunadobudnúť byt v rovnakej hodnote,“ dopĺňa M. Bohunský.

Ak je byt podpoistený, teda poistná suma je nízka a nepokrýva skutočnú hodnotu bytu, poškodenému je vyplatené plnenie v pomernej časti stanovenej poistnej sumy k skutočnej hodnote bytu. Ak byt nemáte poistený samostatne, ale nachádza sa v poistenej bytovke, ktorá pokrýva aj jednotlivé byty, máte nárok na časť poistného plnenia, resp. na určité opravy v byte z poistenia bytového domu. „Na každého majiteľa bytu pripadá presný podiel z celkovej poistnej sumy za celý bytový dom. Dôležitý je opäť rozsah poistného krytia,“ uzatvára M. Bohunský.

Banky dnes pri poskytovaní hypotéky na byt vyžadujú aj poistenie nehnuteľnosti. A to najmä kvôli prípadom, kedy môže byť nehnuteľnosť poškodená vplyvom živelných udalostí či činnosťou človeka. Ak je váš byt zaťažený hypotékou, na odškodné má nárok predovšetkým banka. Poisťovňa banke oznámi výšku vypočítaného poistného plnenia a tá si buď uplatní plnenie alebo jeho časť, alebo dá súhlas s vyplatením plnenia priamo klientovi na opravu poškodeného bytu. Hoci zákon neukladá povinnosť mať poistený bytový dom, vlastniť byt v bytovke, ktorá nie je nijako chránená, je značné riziko. Uvedomujú si to aj vlastníci bytov a približne 80 % bytových domov na Slovensku je nejakým spôsobom poistená. Nie každá poistka však dostatočne kryje hroziace riziká a mnohé bytové domy sú podpoistené. Majiteľ bytu by sa mal preto zaujímať u správcu bytového domu či a v akej výške je ich bytovka poistená. Ak nehnuteľnosť nebola poistená vôbec, poškodenému ostáva už len nárokovať si škodu súdnou cestou zo zodpovednosti vinníka.

Ako sa vysporiadať s hypotékou pri predaji bytu

Napriek zaužívanému názoru o nemožnosti takého predaja je spôsobov viacero. Mladá rodina, ktorá sa rozrástla, sa chce presťahovať do väčšieho bytu. Manželstvo sa rozpadlo, už nemožno žiť v jednej domácnosti. Nové pracovné miesto je v inom meste. Dlhodobá nezamestnanosť ohrozuje splácanie úverov. Dôvodov, prečo vystriedať strechu nad hlavou, je veľa. Ako však predať dom či byt, na ktorom visí hypotéka? I keď je všeobecne zaužívaným názorom, že to na Slovensku nejde, opak je pravda. Spôsobov, ako sa zbaviť domu, na ktorom je záložné právo k hypoúveru, je niekoľko. Od predčasného splatenie úveru, cez prevzatie dlhu až po zmenu zabezpečenia úveru. Pre každú situáciu je vhodné iné riešenie.

Banky, ktoré hypoúvery predstavili už koncom deväťdesiatych rokov, tvrdia, že klientov žiadajúcich zmenu je z roka na rok viac. „Mnohí sa obávali kupovať byt s hypotékou, v ponukách realitných kancelárií sa takéto byty vôbec neobjavovali. Situácia sa už zmenila. Hypoték je veľa a naučili sa s nimi narábať aj realitky,“ hovorí vedúca vývoja úverových produktov VÚB Dana Kondrótová. Banky, ktoré začali poskytovať hypotekárne úvery len v ostatných dvoch rokoch, sa s takýmito prípadmi zatiaľ veľmi nestretávajú. „Sme však na ne pripravení, hypoúver je na dlhý čas a zmeny sú prirodzené,“ nazdáva sa manažérka pre úvery fyzickým osobám v ČSOB Katarína Mendrejová. Keďže zmeny v hypotékach nie sú štandardným prípadom, banky, ktoré si zriadili hypotekárne centrá, odporúčajú klientov práve na ne. Špeciálne vyškolení pracovníci klientov oboznámia s možnosťami, ktoré majú. Ak za úver ručili inou nehnuteľnosťou ako tou, čo predávajú - napríklad rodičovským domom -, nemajú čo riešiť. Ak však chcú odpredať byt, ktorý v prospech banky založili, musia zvažovať a počítať. Majú totiž viac možností, ktoré majú rozdielnu cenu i náročnosť.

Do nového na úver

Najbežnejším prípadom je klient, ktorý chce predať byt, na ktorý je uvalená hypotéka, a presťahovať sa do iného. Či už väčšieho, menšieho alebo v inej lokalite, avšak aj ten chce na úver. „Ak má vyhliadnutý nový dom a kupca na ten starý, postačí, ak zmení v úverovej zmluve predmet zabezpečenia,“ vysvetľuje K. Mendrejová. Môže pokračovať v splácaní starého úveru, prípadne ho zvýšiť a ručiť napríklad novou nehnuteľnosťou. V takomto prípade mu zostáva priznaná štátna bonifikácia úveru. Platí poplatok za zmenu v zmluve, ktorý býva okolo dvoch tisícok korún, a poplatok za nové ohodnotenie nehnuteľnosti znalcom. Celá transakcia je právne značne zložitá, keďže klient musí najmä na katastri časovo zladiť všetky kroky nielen pri zmene zabezpečenia, ale aj zmene vlastníckych práv pri oboch nehnuteľnostiach popri vyrovnaní kúpnej ceny. Pomôcť mu môžu hypotekárne centrá.

V rodine

Iná situácia vznikne, ak predávajúci nemá záujem pokračovať v splácaní doterajšieho úveru. „Záujemca o jeho byt má okrem platby v hotovosti dve možnosti, ako kúpu prefinancovať. Buď si vezme novú hypotéku či spotrebný úver na bývanie, alebo kúpi byt aj s dlhom,“ hovorí riaditeľ úverov pre obyvateľstvo v OTP Banke Slovensko Ľuboš Ševčík. Tieto možnosti treba riadne prepočítať, pretože ich cenu ovplyvňuje doterajšia dĺžka splácania úveru, fixácia úrokovej sadzby, štátny príspevok či dokonca to, v akom pomere je predávajúci a kupujúci. Prevzatie dlhu má význam predovšetkým vtedy, keď záujemca kupuje byt od blízkej osoby. Len vtedy nestratí nárok na štátny príspevok, ktorý na hypoúver získal pôvodný majiteľ. Predaj bytu s prevzatím dlhu je v rámci rodiny výhodný nielen preto, že sa bonifikácia nesie s úverom ďalej. Výhodné môžu byť aj poplatky, platí sa totiž len za zmenu dlžníka v úverovej zmluve, čo je obvykle okolo dvoch tisícok korún. Nový príjemca úveru však musí prejsť hodnotením banky a musí spĺňať jej požiadavky na bonitu. „Prevzatie dlhu spolu s kúpou bytu sa využívalo najmä do konca vlaňajška. Dovtedy mohla bonifikácia prejsť aj na cudziu osobu,“ spomína D. Kondrótová. Až od tohto roku štát novelou zákona o bankách obmedzil nárok na podporu iba na rodinu. Pre cudzie osoby môže byť prevzatie dlhu drahou záležitosťou. Museli by totiž akceptovať úrokové podmienky, ktoré banka určila pri úvere v čase, keď ho schvaľovala. V plnej výške, bez štátnej bonifikácie. Ak je sadzba fixovaná na dlhšie obdobie a do jej prehodnotenia je ďaleko, prevzatý úver by sa mohol predražiť. V minulosti boli totiž úrokové sadzby podstatne vyššie. Treba prepočítať, či by nebol vhodnejší nový hypoúver či iný úver na bývanie za súčasných úrokových podmienok.

Starý a nový

Najčistejším riešením je predčasné splatenie starého hypoúveru a nová hypotéka, ktorú si vezme nový majiteľ. Banky takéto riešenie preferujú, pretože je najjednoduchšie. Prináša im najviac aj na poplatkoch - za predčasné splatenie aj za nový úver. Aj pri predčasnom splatení si klient musí dávať pozor na to, aby nestratil štátnu bonifikáciu. Zákon o bankách totiž stanovuje minimálnu dĺžku trvania hypoúveru na štyri roky. Ak by chcel niekto ukončiť hypotéku skôr, stratí na podporu nárok. Príspevok štátu, o ktorý sa mu znižovali úroky, by musel vrátiť. „Klientom s vysokým štátnym príspevkom sa neoplatí predávať príliš skoro, museli by totiž vrátiť veľa,“ upozorňuje vedúca oddelenia hypotekárneho klientskeho centra vo VÚB Ingrid Martáková. Iná situácia je pri úveroch s nižšou, napríklad jednopercentnou bonifikáciou, kde môže byť vrátený príspevok zanedbateľný. Za predčasné splatenie úveru si žiada odškodnenie aj banka. V poplatkoch odrazí časť neuskutočnených úrokov alebo aj náklady, ktoré má na zabezpečenie fixnej úrokovej sadzby. Poplatok za predčasné splatenie majú banky dohodnutý v každej zmluve. Postupne sa menil, v súčasnosti je obvykle okolo štyroch percent z predčasne splatenej sumy. Niekoľko sto korún klient zaplatí aj za zmenu úverových podmienok. Ak má dlžník fixovanú úrokovú sadzbu, v čase, keď sa prehodnocuje, zaplatí menší poplatok. V prípade, že je od momentu ukončenia fixovaného obdobia ďaleko, musí počítať s vyššou sankčnou sumou.

Ľahšie pod jednou strechou

Keď sú starý vlastník bytu, ktorý chce hypotéku splatiť, a kupujúci, ktorý chce úver, klientmi jednej banky, celý proces je jednoduchší. Žiadne vážne prekážky nie sú ani v prípade, že sú klientmi rozličných bánk. „Otázna je skôr pružnosť a ochota tej-ktorej banky pri zložitejšej operácii, na prechode zábezpeky sa však dá dohodnúť,“ poznamenáva Ľ. Ševčík. Je dôležité, aby sa zladili, pretože banka musí mať pri hypotekárnom úvere záložné právo na nehnuteľnosť ako prvá v poradí. Dočasne môže byť druhá len vtedy, ak sa úverom, ktorý poskytne, splatí pôvodný úver a záložné právo prvej banky zanikne. „Zdatný musí byť aj klient. Nemal by sa zľaknúť, i keď je to o niečo zložitejšie ako o hypotéku požiadať. Na pomoc má hypocentrá,“ odporúča D. Kondrótová. Hovorkyňa HVB Bank Slovakia Andrea Kollárová pritom pripomína, že klienti by už pri prvej žiadosti o úver mali mať na zreteli dlhodobý charakter investície. „Mali by si starostlivo zvážiť, pre akú nehnuteľnosť sa rozhodnú - či si kúpia rodinný dom, byt alebo si ho postavia.