V dnešnej globalizovanej spoločnosti, kde mobilita obyvateľstva neustále rastie, sa otázka daňovej rezidencie stáva pre mnohých jednotlivcov a právnické osoby čoraz dôležitejšou. Správne určenie daňovej rezidencie je totiž fundamentálne pre pochopenie toho, v ktorom štáte podliehate zdaneniu zo svojich celosvetových príjmov a aké daňové povinnosti vám v konkrétnych krajinách vznikajú. Nejedná sa len o formálny administratívny úkon, ale o kľúčový faktor, ktorý ovplyvňuje vaše finančné záležitosti, od výšky platených daní až po možnosť využívať daňové úľavy a benefity.

Kto je daňový rezident?

Daňový rezident je označenie pre platcu dane, ktorý zdaňuje všetky svoje príjmy bez ohľadu na to, v ktorom štáte vznikli, v tom štáte, v ktorom má trvalý pobyt, prípadne sa v danej krajine zdržiava aspoň 183 dní v roku, má tam centrum svojich životných záujmov, prípadne štátne občianstvo. Ak spĺňate uvedené podmienky, považujete sa za daňového rezidenta v danom štáte. To, či ste alebo nie ste rezident ovplyvňuje aj to, akým spôsobom napríklad platíte daň z príjmu.

Rezident Slovenskej republiky

Podľa slovenského Zákona o dani z príjmov je rezidentom Slovenskej republiky fyzická osoba, ktorá má na území krajiny trvalý pobyt, bydlisko alebo sa tu obvykle zdržiava aspoň 183 dní v príslušnom kalendárnom roku. Za obvyklé zdržiavanie sa na našom území sa však nepovažuje zdržiavanie sa len na účely štúdia alebo liečenia, alebo prekračovanie hraníc do SR denne či v dohodnutých časových obdobiach len na účely výkonu závislej činnosti, ktorej zdroj je na území SR. Právnická osoba sa považuje za rezidenta SR, ak má na jej území sídlo alebo miesto skutočného vedenia.

Predmetom dane rezidenta SR je príjem (výnos) plynúci zo zdrojov na území SR, ale zároveň aj zo zdrojov v zahraničí - ide teda o takzvaný celosvetový príjem.

Nerezident Slovenskej republiky

Tzv. nerezident Slovenskej republiky je fyzická osoba, ktorá na území SR nemá trvalý pobyt, bydlisko, ani sa tu obvykle nezdržiava. Rovnako právnická osoba, ktorá nemá na území SR sídlo alebo miesto skutočného vedenia, sa považuje za nerezidenta. Predmetom dane nerezidenta SR je výlučne príjem (výnos) plynúci zo zdrojov na území SR.

Určovanie daňovej rezidencie: Kritériá a rozhraničovacie body

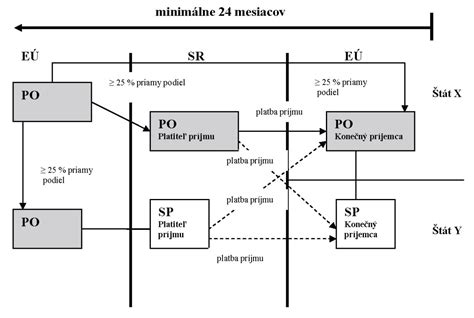

Každý štát si definuje podmienky pre daňovú rezidenciu vo svojich vlastných zákonoch a tieto podmienky sa môžu odlišovať. V prípade, že fyzická osoba spĺňa kritériá daňovej rezidencie vo viacerých krajinách súčasne, nastáva situácia nazývaná dvojitá rezidencia alebo konflikt rezidencií. Tento konflikt je nevyhnutné vyriešiť, aby sa jednoznačne určilo, v ktorom štáte bude daňovník podliehať zdaneniu. Na tento účel sa uplatňujú medzinárodné zmluvy o zamedzení dvojitého zdanenia, ktoré medzi dotknutými štátmi existujú.

Ak sú splnené podmienky rezidencie oboch štátov, je nevyhnutné aplikovať rozhraničovacie kritériá. Tieto kritériá sa vyhodnocujú postupne, pričom rozhodujúce je prvé kritérium, ktoré jednoznačne určí daňovú príslušnosť:

Stály byt (trvalo dostupné bývanie): Toto kritérium sa zameriava na to, či daňovník má vo vlastníctve, v prenájme alebo v držbe byt či dom, ktorý má stály charakter, je zariadený a udržiavaný pre jeho stále použitie. Táto nehnuteľnosť mu musí byť prístupná nepretržite v každom čase. Nie je rozhodujúce, či ide o rodinný dom alebo byt, či je vo vlastníctve alebo prenájme, či je zariadená izba. Dôležitá je stabilita a dostupnosť bývania.

Stredisko životných záujmov: Ak daňovník spĺňa kritérium stáleho bytu v oboch štátoch, posudzuje sa, ku ktorému štátu má bližšie osobné a hospodárske vzťahy. Sem patria napríklad rodinné a sociálne vzťahy (manžel, deti, príbuzní), zamestnanie, podnikanie, politické, kultúrne a iné aktivity, miesto, kde spravuje svoj majetok, kde má zriadené bankové účty, a pod. Je potrebné posúdiť všetky skutočnosti ako celok.

Miesto, kde sa obvykle osoba zdržiava: Ak ani stredisko životných záujmov nedokáže jednoznačne určiť daňovú rezidenciu, uprednostňuje sa ten štát, v ktorom sa daňovník zdržiava častejšie. Toto kritérium sa často spája s počtom dní strávených v danom štáte.

Štátne občianstvo: Ak predchádzajúce kritériá nie sú rozhodujúce (napr. osoba sa zdržiava v oboch štátoch rovnako často alebo nemá stály byt v žiadnom z nich), posudzuje sa štátna príslušnosť (občianstvo).

Vzájomná dohoda príslušných úradov zmluvných štátov: V krajných prípadoch, ak ani jedno z predchádzajúcich kritérií nedokáže určiť daňovú rezidenciu (napr. osoba má dvojité občianstvo alebo žiadne), môžu príslušné daňové úrady oboch štátov dospieť k vzájomnej dohode.

Zmena daňovej rezidencie: Viac než len formálny krok

Zmena daňovej rezidencie nie je len formálnym úkonom, ale vyžaduje zmenu faktického stavu. Osoba musí preukázať presun svojho životného centra do iného štátu. To znamená, že je potrebné nielen registrovať nový pobyt, ale aj reálne sa tam presťahovať a preukázať, že v novej krajine má osoba hlavné zázemie.

Ďalšími dôležitými aspektami sú:

- Zdravotné a sociálne poistenie: Je potrebné preniesť ich do novej krajiny, ak sa osoba rozhodne pracovať alebo podnikať.

- Rodinné väzby: Zápis detí do miestnych škôl môže slúžiť ako ďalší dôkaz o usadení sa v novej krajine.

- Ekonomická aktivita: Príslušná pracovná zmluva so zamestnávateľom v novej krajine alebo doklady o podnikateľskej činnosti sú nevyhnutné.

- Bankové účty: Otvorenie a aktívne využívanie bankového účtu v novej krajine tiež pomáha pri preukazovaní zmeny rezidencie.

V niektorých štátoch môže byť pri zmene daňovej rezidencie uplatňovaná tzv. Exit Tax (daň pri odchode), ktorá sa vzťahuje napríklad na nerealizované kapitálové zisky. Na Slovensku táto daň neexistuje.

Daňové povinnosti rezidenta SR pri príjmoch zo zahraničia

Rezident Slovenskej republiky je povinný vyporiadať svoj celosvetový príjem na Slovensku. To znamená, že musí podať daňové priznanie, ak jeho celkové zdaniteľné príjmy presiahli stanovenú hranicu (napr. v roku 2025 je to 2 876,90 eura). Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane oslobodený.

V prípade, že rezident SR poberal príjmy zo zahraničia, nastáva otázka, ako ich zdaniť a ako zabrániť dvojitému zdaneniu. Toto sa riadi najmä medzinárodnými zmluvami o zamedzení dvojitého zdanenia.

Príjem zo závislej činnosti (zamestnanie) v zahraničí

Ak rezident SR poberal príjem zo zamestnania v inom štáte, primárne ho bude zdaňovať v tej krajine, kde takýto príjem vznikol (štát výkonu práce). Avšak, aj napriek tomu, že príjem bol zdanený v zahraničí, rezident SR má povinnosť uviesť tento príjem vo svojom daňovom priznaní podanom v SR. Na zabránenie dvojitého zdanenia sa uplatní buď metóda vyňatia príjmov alebo metóda zápočtu dane, a to podľa toho, akú metódu stanovuje príslušná zmluva.

Existujú však situácie, kedy príjem zo zamestnania v zahraničí nemusí podliehať zdaneniu v zahraničí. Napríklad, ak rezident SR vykonáva závislú činnosť v zmluvnom štáte kratšie ako 183 dní v danom roku a zároveň mu mzdu vypláca slovenský zamestnávateľ, ktorý v zahraničí nemá stálu prevádzkareň.

Príjem z prenájmu či predaja nehnuteľnosti v zahraničí

Všeobecne platí, že právo na zdanenie príjmov z prenájmu alebo predaja nehnuteľnosti umiestnenej v zahraničí má zahraničie. Avšak, po skončení zdaňovacieho obdobia musí rezident SR priznať svoje celosvetové príjmy aj v daňovom priznaní na Slovensku. Dvojitému zdaneniu zabráni metóda vyňatia príjmov alebo zápočtu dane.

Je dôležité si uvedomiť, že príjmy z prenájmu nehnuteľnosti v SR sú oslobodené od dane do výšky 500 eur. Príjmy z predaja nehnuteľnosti sú oslobodené, ak daňovník nehnuteľnosť vlastnil viac ako päť rokov. Pri skúmaní tejto podmienky je nevyhnutné zohľadniť spôsob nadobudnutia nehnuteľnosti.

Príjem umelca či športovca v zahraničí

Príjmy z umeleckej alebo športovej činnosti dosiahnutej v zahraničí môžu byť zdanené v zahraničí, no po ukončení zdaňovacieho obdobia by mali byť priznané aj v daňovom priznaní na Slovensku. Zmluvy o zamedzení dvojitého zdanenia často obsahujú špecifické ustanovenia pre umelcov a športovcov, ktoré určujú, ktorý štát má právo na zdanenie týchto príjmov.

Výhra či cena v zahraničí

Väčšina zmlúv dáva právo na zdanenie výhier a cien zo zahraničia len štátu rezidencie (teda SR). Avšak, existujú výnimky, napríklad zmluva s Českou republikou, ktorá umožňuje zdaniť príjem z výhier v lotériách aj štátu zdroja. Aj napriek tomu, že výhra môže byť zdanená v zahraničí, rezident SR je povinný ju uviesť vo svojom daňovom priznaní v SR, ak nie je v SR od dane oslobodená. V SR sú výhry a ceny do určitej hodnoty (350 eur za cenu alebo výhru) oslobodené od dane.

Dôchodky a sociálne dávky zo zahraničia

Starobný dôchodok, rodinné prídavky, rodičovský príspevok, materské či daňový bonus vyplácaný zo zahraničia sú spravidla na Slovensku oslobodené od dane a do daňového priznania sa neuvádzajú.

Záver

Určenie daňovej rezidencie je komplexný proces, ktorý vyžaduje dôkladné zváženie individuálnych okolností. Vzhľadom na narastajúcu mobilitu obyvateľstva je nevyhnutné byť si vedomý svojich daňových povinností v rôznych krajinách a riadne sa orientovať v legislatíve. Správne pochopenie daňovej rezidencie a s tým súvisiacich povinností môže zásadne ovplyvniť vaše finančné záležitosti a predísť potenciálnym problémom s daňovými úradmi. V prípade akýchkoľvek nejasností je vždy rozumné obrátiť sa na odborníka v oblasti daní, ktorý vám môže poskytnúť cenné rady a asistenciu.