V rámci fungovania stavebných úradov a širšieho sektora verejnej správy zohráva kľúčovú úlohu správne účtovanie a klasifikácia majetku. Tento článok sa detailne zameriava na rôzne kategórie majetku, ktoré môžu byť relevantné pre činnosť stavebného úradu, a to od neobežného až po obežný majetok, vrátane špecifických podkategórií ako sú zásoby, pohľadávky a finančné účty. Cieľom je poskytnúť ucelený prehľad, ktorý pomôže pochopiť zložitosť majetkových vzťahov vo verejnej správe a ich premietnutie do účtovných záznamov.

Neobežný majetok: Základné kamene investícií

Neobežný majetok predstavuje dlhodobé aktíva, ktoré organizácia vlastní a využíva na svoju činnosť po dobu dlhšiu ako jeden rok. V kontexte stavebného úradu sem môžu patriť rôzne druhy majetku, ktoré sú nevyhnutné pre jeho prevádzku a plnenie zákonných povinností.

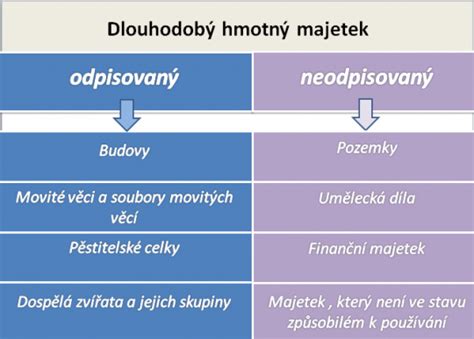

Dlhodobý hmotný majetok

Dlhodobý hmotný majetok zahŕňa fyzické aktíva, ktoré majú materiálnu podstatu a sú určené na dlhodobé používanie. Pre stavebný úrad to môže znamenať napríklad budovy, v ktorých sídli, pozemky, na ktorých sa nachádza, ale aj kancelárske vybavenie, technické zariadenia potrebné na výkon úradných činností, ako sú merače, geodetické prístroje, alebo vozidlá používané na obhliadky a kontrolu. Súčet dlhodobého hmotného majetku je kľúčovým ukazovateľom investičnej kapacity a infraštruktúrnej vybavenosti úradu. Jeho správne ocenenie a odpisovanie sú základnými princípmi účtovníctva, ktoré zabezpečujú verný obraz o hodnote aktív organizácie.

Dlhodobý nehmotný majetok

Dlhodobý nehmotný majetok tvoria aktíva, ktoré nemajú fyzickú podobu, ale majú ekonomickú hodnotu a sú využívané dlhodobo. V prípade stavebného úradu sa môže jednať o softvérové licencie na špecializované programy pre správu stavebných konaní, informačné systémy, prípadne o nadobudnuté práva súvisiace s výkonom ich činnosti. Aj keď sa nejedná o fyzické predmety, ich hodnota je pre efektívne fungovanie úradu značná. Správne účtovanie nehmotného majetku zabezpečuje, že sa jeho hodnota postupne premieta do nákladov prostredníctvom odpisov, čím odráža jeho reálne využitie.

Dlhodobý finančný majetok

Dlhodobý finančný majetok zahŕňa investície, ktoré organizácia drží dlhodobo s cieľom dosiahnuť príjem alebo zhodnotiť svoje prostriedky. Pre stavebný úrad to môže byť menej častá kategória, avšak teoreticky sem môžu patriť napríklad dlhodobé vklady, podielové listy alebo cenné papiere, ak by ich úrad vlastnil ako súčasť svojej investičnej stratégie alebo ako výsledok špecifických právnych operácií. Súčet dlhodobého finančného majetku indikuje, aké finančné zdroje má úrad alokované v dlhodobých investíciách.

Obežný majetok: Dynamická súčasť prevádzky

Obežný majetok predstavuje aktíva, ktoré sú určené na krátkodobé využitie alebo ktoré sa v priebehu bežného účtovného obdobia premenia na peniaze. Pre stavebný úrad je táto kategória rovnako dôležitá ako neobežný majetok, pretože zabezpečuje plynulosť každodenných operácií.

Zásoby

Zásoby v kontexte stavebného úradu môžu byť rôznorodé. Môžu zahŕňať kancelárske potreby, tlačivá, propagačné materiály, ale aj špecializovaný spotrebný materiál pre technické vybavenie, prípadne malé náhradné diely. Súčet zásob odzrkadľuje objem materiálových zdrojov, ktoré má úrad k dispozícii na zabezpečenie svojich prevádzkových potrieb. Efektívne riadenie zásob minimalizuje zbytočné náklady a zabezpečuje nepretržitosť činností.

Krátkodobé pohľadávky

Krátkodobé pohľadávky predstavujú peniazmi vyjadrené nároky, ktoré vzniknú z dôvodu poskytnutia tovaru, služieb alebo iných plnení a ktoré sa očakávajú uhradiť do jedného roka. Pre stavebný úrad to môžu byť napríklad pohľadávky z predaja prebytočného majetku, pohľadávky z poskytnutých služieb (ak sú v rámci jeho pôsobnosti), alebo pohľadávky vyplývajúce z rôznych administratívnych poplatkov, ktoré ešte neboli uhradené. Súčet krátkodobých pohľadávok ukazuje, koľko finančných prostriedkov má úrad nárokovať si od svojich dlžníkov v krátkom časovom horizonte.

Dlhodobé pohľadávky

Dlhodobé pohľadávky sú podobné krátkodobým, avšak ich splatnosť presahuje jeden rok. V kontexte stavebného úradu by sa mohlo jednať napríklad o dlhodobé pôžičky poskytnuté iným subjektom verejnej správy, alebo o pohľadávky z predaja majetku na splátky s dlhšou dobou splatnosti. Súčet dlhodobých pohľadávok vypovedá o dlhodobých finančných nárokoch úradu.

Finančné účty

Finančné účty zahŕňajú všetky prostriedky, ktoré má úrad uložené na bankových účtoch, v hotovosti, alebo iné krátkodobé finančné nástroje. Súčet finančných účtov predstavuje likvidné finančné zdroje úradu, ktoré sú okamžite k dispozícii na úhradu záväzkov a financovanie bežných potrieb. Efektívne riadenie hotovostných tokov a finančných účtov je nevyhnutné pre finančnú stabilitu organizácie.

Poskytnuté návratné finančné výpomoci (dlhodobé a krátkodobé)

Poskytnuté návratné finančné výpomoci, či už dlhodobé alebo krátkodobé, predstavujú pôžičky alebo úvery, ktoré stavebný úrad poskytol iným subjektom. V kontexte verejnej správy to môže byť napríklad podpora projektov, ktoré sú v súlade s cieľmi úradu, alebo spolupráca s inými samosprávnymi celkami či inštitúciami. Súčet týchto výpomocí ukazuje, aké finančné zdroje úrad alokoval na podporu iných subjektov formou pôžičiek.

Zúčtovanie medzi subjektami verejnej správy

Táto kategória pokrýva finančné vzťahy a transakcie prebiehajúce medzi rôznymi subjektami verejnej správy. Môže ísť o vzájomné prevody finančných prostriedkov, poskytovanie služieb, alebo iné formy spolupráce a finančného vyrovnávania. Súčet týchto zúčtovaní odráža mieru interakcie a finančnej prepojenosti stavebného úradu s inými verejnoprávnymi entitami.

Časové rozlíšenie

Časové rozlíšenie sú náklady alebo výnosy, ktoré síce boli účtovne zaúčtované v jednom období, ale ekonomicky sa vzťahujú k inému obdobiu. Napríklad, ak stavebný úrad zaplatí nájom za celý rok vopred, tá časť nájmu, ktorá sa vzťahuje na budúce obdobia, bude časovo rozlíšená ako náklad budúcich období. Naopak, ak úrad prijme platbu za službu, ktorá bude poskytnutá v budúcnosti, táto platba bude účtovaná ako výnos budúcich období. Správne časové rozlíšenie zabezpečuje presné priradenie nákladov a výnosov k obdobiam, ku ktorým ekonomicky patria, čím prispieva k vernému obrazu o hospodárení.

Ako účtovať o drobnom majetku?

Prepojenie majetkových kategórií a ich význam pre stavebný úrad

Všetky uvedené kategórie majetku - od dlhodobého neobežného až po krátkodobé obežné aktíva - tvoria celkový obraz finančného zdravia a prevádzkovej kapacity stavebného úradu. Správne účtovanie a klasifikácia týchto položiek umožňuje nielen presné sledovanie majetku, ale aj efektívne plánovanie, rozhodovanie a kontrolu. Napríklad, vysoká hodnota dlhodobého hmotného majetku môže naznačovať dobrú infraštruktúrnu vybavenosť, zatiaľ čo vysoké krátkodobé pohľadávky môžu signalizovať potrebu zlepšiť procesy inkasa.

Účtovné záznamy týkajúce sa majetku sú základným pilierom pre zostavovanie účtovných závierok, ktoré sú následne podkladom pre rôzne kontrolné mechanizmy, audity a verejné informovanie o hospodárení. Pre stavebný úrad, ktorý má priamy vplyv na rozvoj územia a životné prostredie, je transparentnosť a správnosť vo všetkých aspektoch jeho činnosti, vrátane finančného riadenia, mimoriadne dôležitá. Pochopenie jednotlivých majetkových kategórií a ich účtovných súvislostí je preto nevyhnutné pre každého, kto sa zaoberá činnosťou stavebného úradu alebo s ním prichádza do styku.